ПРОГРЕССИВНЫЙ НАЛОГ НА ЛИЧНЫЙ ДОХОД

Весна всегда считалась несчастливым временем года. Обычно весной людям приходилось уплачивать порядочную сумму налога с дохода прошлого года, от которого к этому времени часто уже ничего не оставалось.

Сейчас положение изменилось к лучшему. На протяжении всего года предприниматели автоматически удерживают при каждой выплате заработной платы большую часть того, что нам следует платить государству. Это вынуждает всех нас производить выплаты периодически, и к концу года мы более или менее расплачиваемся с государством, даже если вся наша заработная плата израсходована.Именно так обстоят дела примерно у 30 млн. семей с доходом ниже 5 тыс. долл, и нс получающих существенного дохода с имущества. Они просто в конце года представляют данные о произведенных у них налоговых удержаниях, а казначейство исчисляет общую сумму причитающихся с них налогов и возвращает все лишнее, что было ими уплачено. Миллионы других семей с умеренным доходом, которые не делали чрезмерных пожертвований на благотворительные цели или не несли необычных расходов на медицинское обслуживание, должны заполнять малую налоговую анкету, которая позволяет быстро исчислить сумму налогов, подлежащих оплате.

Шкала ставок подоходного налога в возрастающей степени увеличивается с ростом

дохода:

Таблица 10-2

Федеральный подоходный налог, уплачиваемый бездетными супругами с разными доходами, 1961 г.

(в долл.). Холостяки платят больше, а многосемейные меньше

| Предельная ставка | ||||

| Чистый доход до вычета налогов | Налог на личный доход | Средняя ставка налога, % [-(2)+(1)] | налога (налог на каждый доллар дохода сверх необлагаемого минимума), % | Доход, остающийся после уплаты налога [-(1)-(2)] |

| До 1200 | 0 360 760 1416 1888 4870 19600 52800 134000 . 404000 ,J, 859000 | 0 | 0 | 1200 |

| 3000 | 12 | 20 | 2640 | |

| 5000 | 15,2 | 20 | 4240 | |

| 8000 | 17,7 | 22 | 6584 | |

| 10000 | 18,9 | 26 | 8112 | |

| 20000 | 24,4 | 34 | 15130 | |

| 50000 | 39,2 | 59 | 30400 | |

| 100000 | 52,8 | 72 | 47200 | |

| 200000 | 67 | 87 | 66000 | |

| 500000 | 80,8 | 91 | 96000 | |

| 1000000 | 85,9 | 91 | 141000 | |

| Свыше 2000000 | 0,87хкол.1 | 87 | 87 | ОДЗхкол. 1 |

Однако тем, кто получает большой доход, приходится заполнять довольно сложную и подробную анкету.

Сколько должен, как правило, платить каждый человек при различных уровнях дохода? В табл. 10-2 дается примерная шкала налогов по данным на 1961 г. (Конечно, ставки налогов постоянно меняются.) Колонка 2 показывает, какую сумму налога должны уплачивать люди с различных доходов, .указанных в колонке 1. Обратите внимание, что налог начисляется в небольшом размере для бедняков и резко увеличивается по мере роста дохода в зависимости от его размера.

Если доход превышает 2 млн. долл., то 87% его будет поступать государству.Колонка 3 показывает, в какой мере прогрессивным является в действительности налог на личный доход. Человек с годовым доходом в 10 тыс.долл. должен нести относительно более тяжелое бремя, чем человек, получающий 3 тыс.долл. в год; первый платит 19% своего дохода в форме подоходного налога по сравнению с 12%, уплачиваемыми вторым. Миллионер же принужден нести относительно еще более тяжелое бремя. Колонка 4 содержит весьма интересный показатель — долю налога в каждом дополнительном долларе дохода сверх необлагаемого минимума. Заметьте, что эта доля начинается с «нормального уровня» в 20% и мало изменяется, пока годовой доход не достигает 10 тыс. долл. Максимальный размер этой так называемой «предельной (или дополнительной) ставки налога» составляет 91%.

Колонка 5 показывает размер дохода, остающегося после уплаты налогов. Обратите внимание, что все же всегда выгоднее иметь больший доход; даже когда состоятельная наследница переходит в группу с более высоким доходом, у нее после вычета налогов остается больше, чем было раньше. Как показано в колонке 4, государство никогда не изымает больше 91 цента из каждого дополнительного доллара. Когда годовой доход супружеской пары достигает примерно 35 тыс. долл., оно начинает удерживать более половины из каждого дополнительного доллара; у холостяка такой момент наступает при доходе в 17,5 тыс. долл.

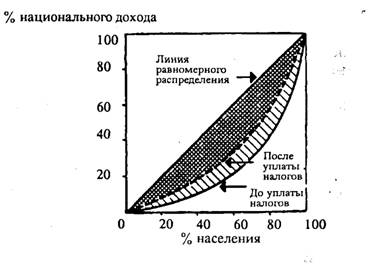

Подоходный налог несколько сглаживает неравенство в доходах после вычета налогов. Рис. 30 в несколько преувеличенном виде показывает, в какой степени прогрессивные ставки налога могут влиять на неравенство в доходах. Обратите внимание, как сужается на диаграмме Лоренца площадь, отображающая неравенство доходов; прогрессивное налогообложение перемещает сплошную линию влево (пунктирная линия), ближе к линии равномерного распределения доходов, идущей под наклоном в 45°.

Прогрессивные налоги уравнивают распределение доходов:

Рис. ЗО. Влияние прогрессивных налогов на неравенство в доходах. Черная сплошная линия отображает неравенство в распределении доходов до уплаты налогов. Пунктирная линия показывает, что про-

SpeccHBHbie (или «ступенчатые») налоги приводят к олее равномерному распределению доходов, остающихся после уплаты налогов. Влияние их представлено на рисунке в преувеличенном виде, чтобы лучше выявить суть вопроса.

Еще по теме ПРОГРЕССИВНЫЙ НАЛОГ НА ЛИЧНЫЙ ДОХОД:

- ТРИ СВЯЗАННЫХ МЕЖДУ СОБОЙ ПОНЯТИЯ: ЛИЧНЫЙ ДОХОД ПОСЛЕ ВЫЧЕТА НАЛОГОВ, СОВОКУПНЫЙ ЛИЧНЫЙ ДОХОД (ЧИСТЫЙ ДОХОД) И НАЦИОНАЛЬНЫЙ ДОХОД

- 48. Располагаемый личный доход

- Налог на доходы физических лицЕго место и роль в налоговой системе1.Исторический аспект налогообложения доходов физических лиц2.Зарубежный опыт налогообложения доходов физических лиц1.Плательщики и объекты налогообложения.2.Особенности определения налоговой базыДоходы освобождаемые от налогообложенияЛьготные вычеты и ставки по налогуМетодика исчисления налогооблагаемой базыНалогообложение доходов от предпринимательской деятельности.Декларирование доходов физических лиц.

- Упрощенная система налогообложения.Единый налог на вмененный доход.Единый сельскохозяйственный налог.

- Проверка правильности удержания налога на доходы физических лиц и других налогов с физических лиц. Контроль за правильностью составления декларации о доходах, полученных физическим лицом.Организация контрольной службы инспекции МНС РФ. Формы и методы налогового контроля в России и зарубежных странах.Налоговые проверки, их виды. Цели и методы камеральных проверок.

- Влияние различных типов налогов на разные доходы

- Налог на доход корпораций

- § 3. Налог на доходы физических лиц

- 56.Налог на доходы физических лиц

- В. Федеральный налог на доходы

- § 3. Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности

- Тема 3. Налог на доходы физических лиц. (10часов)

- Общая характеристика налогов с физических лиц.Роль и место налогов с физических лиц в налоговой системе России.Краткая характеристика федеральных, региональных и местных налогов взимаемых с физических лиц.

- Налогоплательщики, объекты налогообложения.Порядок исчисления и уплаты налога на строение, помещения.Ставки и льготы по налогу.

- Плательщики, ставки, порядок исчисления налога.Льготы по налогу и сроки его уплаты. Земельный кодекс.

- § 2. Система государственных и муниципальных доходов. Классификация доходов бюджетов

- 46.Понятие налогов и сборов, роль налогов в Российской Федерации

- Налоги на имущество физических лиц: испытание на собираемость // Налоги.

- § 1. Понятие налогов и сборов. Функции налогов

- Тема 10. Транспортный налог и другие налоги (2 час)