Налоги, их функции, принципы налогообложения

Для выполнения своих функций государство нуждается в денежных средствах. Совокупность денежных ресурсов (денежных фондов), мобилизуемых для содержания государства, называется государственными финансами.

Основным источником государственных финансов являются налоги.Налог (Т) - это часть денежных доходов физических и юридических лиц, отчуждаемая и присваиваемая государством. Принудительное, обязательное изъятие средств в пользу государства предполагает непременное законодательное оформление налоговых обязательств. Принцип законодательного оформления налогов содержится в конституциях многих стран.

Налоги многофункциональны. Во-первых, они выполняют фискальную (от лат. fiscalis - казенный) функцию, формируя доходы государства, необходимые для финансирования его расходов.

Во-вторых, налоги выполняют регулирующую функцию. Налоги оказывают воздействие на любые экономические и социальные процессы, происходящие в стране. Налоги в этом своем качестве могут играть как поощрительную, стимулирующую роль, так и ограничительную, сдерживающую.

В-третьих, через налоги происходит перераспределение доходов и ресурсов общества. Изменяя доходы экономических субъектов, налоги отражаются на спросе и предложении, на рыночном равновесии и ценах, что опосредованно влияет на объемы производства и занятость, а следовательно, и на распределение ресурсов.

Наконец, налоги выполняют контрольную функцию. Обязательность налоговых платежей в соответствии с величиной получаемых доходов, необходимость декларирования доходов создают для государства возможность проверки законности, эффективности деятельности субъектов налогообложения.

Налоговая система - это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов. Принципы построения налоговой системы:

1) всеобщность - охват налогами всех экономических субъектов, получающих доходы;

2) стабильность - устойчивость видов налогов и налоговых ставок во времени;

3) равнонапряженность - взимание одинаковых налогов по одинаковым для соответствующих налогоплательщиков ставкам;

4) обязательность - принудительность налога; неизбежность его выплаты;

5) самостоятельность субъекта в исчислении и уплате налога;

6) социальная справедливость - установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия.

Налоговая система любой страны включает различные виды налогов. В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают:

1) прямые налоги - взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на других субъектов (подоходный налог, налог на прибыль, налог на недвижимость и т.п.);

2) косвенные налоги - устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие (налог на добавленную стоимость; акцизы - налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки; таможенные пошлины; налог с продаж и др.).

Каждый налог содержат характеристику следующих основных элементов: субъект, объект налогообложения, ставки налога, источник налога, налоговые льготы, порядок изъятия, налоговые санкции.

Субъект налога (или налогоплательщик) - физическое или юридическое лицо, на которое законом возложена обязанность платить налог.

Объект налога - это то, что подлежит налогообложению. Объектом налога могут быть: текущие доходы, расходы, виды деятельности, собственность и др. В законе о налоге указывается, в каких единицах измеряется объект налога (денежные единицы - в налоге на заработную плату, прибыль; гектар, акр - в земельном налоге; человек - в подушном налоге).

Источник налога - доход, из которого уплачивается налог (заработная плата, дивиденды, прибыль и т.п.).

Налоговая ставка (t) - величина налога на единицу обложения. Ставка может быть твердая (устанавливается в абсолютной сумме на единицу обложения) или долевая (устанавливается в процентах к объекту обложения). Различают среднюю и предельную налоговую ставку. Первая характеризует долю налога в доходе, вторая - прирост налога по отношению к приросту дохода.

Налоговые ставки являются важнейшим элементом налога, реализующим на практике функции налогов и принципы налогообложения.

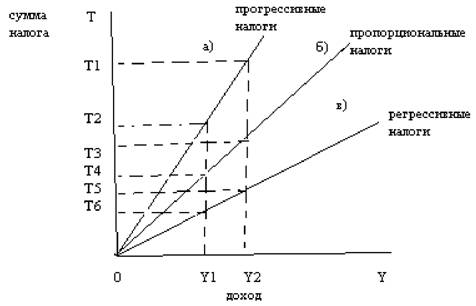

Существуют различные методы построения налоговой ставки (рис. 12.1).

Рис. 12.1. Прогрессивный, пропорциональный и регрессивный налоги

В зависимости от того, как меняется налоговая ставка, различают:

1) пропорциональное налогообложение, при котором используется одна и та же ставка безотносительно в величине дохода, подлежащего налогообложению. В этом случае доля налога в доходе остается постоянной, независимой от величины дохода

(рис. 11.1, линия б). Прирост налога Т3Т4 равен приросту дохода У1У2;

2) прогрессивное налогообложение - налогообложение, при котором ставка обложения возрастает по мере увеличения дохода, соответственно доля налога в доходе по мере роста дохода возрастает (рис. 12.1, линия а). Прирост налога Т1Т2 больше прироста дохода У1У2;

3) регрессивное налогообложение - налогообложение, при котором ставка налога уменьшается. Налоги могут быть регрессивными даже и при неизменной ставке налогообложения. В любом случае при регрессивном налогообложении доля налога в доходе по мере роста дохода падает (рис. 12.1, линия в). Прирост налога Т5Т6 меньше прироста дохода Y1Y2.

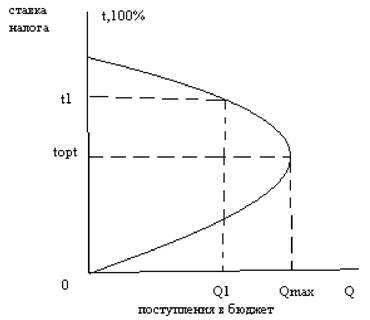

Зависимость между получаемыми государством налоговыми поступлениями (Q) и ставками налогов (t) описывается кривой Лаффера (рис. 12.2).

Рис. 12.2. Кривая Лаффера

Согласно этой кривой, максимальные поступления налогов в государственный бюджет обеспечивает определенная (оптимальная) ставка соответствующего налога (topt). Превышение этой ставки (до t1) ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном счете, уменьает доходы и поступления в бюджет (Q1 < Qmax). Наоборот, переход к более низкой ставке обеспечивает рост сбережений, инвестиций, занятости, совокупных доходов и в результате - увеличение поступлений в бюджет. Найти оптимальную шкалу налогообложения теоретически не удается, она определяется эмпирически и, отражая национальные, психологические, конкретно-экономические, культурные особенности страны, различна для разных стран.

12.2.1.

Еще по теме Налоги, их функции, принципы налогообложения:

- 2. Понятие налога и сбора. Функции налогообложения.

- § 3. Налоговая система и ее важнейшие элементы. Принципы налогообложения. Виды налогов

- Налогоплательщики, объекты налогообложения.Порядок исчисления и уплаты налога на строение, помещения.Ставки и льготы по налогу.

- Налог на доходы физических лицЕго место и роль в налоговой системе1.Исторический аспект налогообложения доходов физических лиц2.Зарубежный опыт налогообложения доходов физических лиц1.Плательщики и объекты налогообложения.2.Особенности определения налоговой базыДоходы освобождаемые от налогообложенияЛьготные вычеты и ставки по налогуМетодика исчисления налогооблагаемой базыНалогообложение доходов от предпринимательской деятельности.Декларирование доходов физических лиц.

- Налогоплательщики, налоговая база и объекты налогообложения. Суммы, не подлежащие налогообложению.Налоговые льготы и налоговые ставки. Порядок исчисления и уплаты налога.

- Упрощенная система налогообложения.Единый налог на вмененный доход.Единый сельскохозяйственный налог.

- § 5. Виды налогов.Основные элементы налогообложения

- § 1. Единый сельскохозяйственный налог (система налогообложения для сельскохозяйственных товаропроизводителей)

- § 1. Понятие налогов и сборов. Функции налогов

- Классические принципы налогообложения:

- 47.Функции налогов

- 1.Исторический аспект налогообложения физических лиц.2.Зарубежный опыт налогообложения физических лиц.3.Налоговая система США. Налогообложение физических лиц в Германии, Англии, Франции и прочих ведущих странах мира.

- Налоги, их виды, функции и роль в экономике.

- П.), ни по размеру. Сформулировать принцип, согласно которому каждый налог - изъятие денег у

- Общая характеристика налогов с физических лиц.Роль и место налогов с физических лиц в налоговой системе России.Краткая характеристика федеральных, региональных и местных налогов взимаемых с физических лиц.

- 5.2. Система налогового законодательства и принципы налогообложения. Взаимосвязи налогового права