10.1. ДЕНЕЖНЫЕ ФОНДЫ ОРГАНИЗАЦИИ. АКТИВЫ И ПАССИВЫ

Финансы предприятий являются не просто составной частью, а исходной основой финансовой системы страны. Здесь создается национальное богатство и национальный доход — основные источники финансовых ресурсов государства.

Финансы предприятий представляют собой совокупность экономических отношений, возникающих в процессе производства и использования совокупного общественного продукта, национального богатства и национального дохода, и связанных с образованием, распределением и использованием валового дохода денежных накоплений и финансовых ресурсов.

Все отношения, определяющие сущность финансов предприятий, опосредованы в денежной форме.

Содержание финансов предприятий выражают денежные отношения, возникающие в процессе расширенного воспроизводства:

- связанные с формированием и увеличением уставного капитала предприятий;

- связанные с возникновением вновь созданной стоимости между предприятиями в процессе их производственной и коммерческой деятельности;

- между предприятием и финансовой системой при уплате налогов, сборов, отчислений и платежей в бюджеты всех уровней, внебюджетные фонды и страховые организации, получении ассигнований из бюджета, бюджетных ссуд, налоговых льгот, страховых выплат, а также при применении штрафных санкций;

- между предприятиями и банковской системой в процессе хранения денег на банковских счетах, осуществления расчетов, получения и погашения ссуд, уплаты процентов и пользования другими банковскими услугами;

- между предприятием и его работниками по распределению и использованию денежных доходов, в том числе по выплате дивидендов и процентов;

- между предприятиями и его акционерами и пайщиками по распределению и использованию денежных доходов;

- между предприятиями и его подразделениями, вышестоящей организацией, союзами, ассоциациями или холдингами, членами которых они являются по исполнению взятых на себя финансовых обязательств.

Финансы предприятий выполняют те же функции, что и государственные финансы: распределительную и контрольную, — однако сфера их деятельности шире. Если государственные финансы выполняют свои функции на стадии вторичного распределения и перераспределения национального дохода, то финансы предприятий начинают свою деятельность еще на стадии образования национального дохода.

Посредством распределительной функции происходит формирование и увеличение уставного капитала предприятий, определяются пропорции в распределении получаемых доходов, обеспечивается сочетание интересов государства, субъектов хозяйствования и отдельных работников.

Основой контрольной функции является стоимостной учет затрат на производство и реализацию продукции и услуг, формирование денежных фондов. Финансы объективно отражают состояние экономики предприятия, а значит могут активно воздействовать на их деятельность и контролировать ее: от эффективности производства, рационального использования финансовых ресурсов зависит финансовая устойчивость предприятия.

Основой организации финансов предприятий является наличие финансовых ресурсов в размерах, достаточных для осуществления производственной и коммерческой деятельности. Финансовые отношения предприятий строятся на ряде общих и специфических принципов.

К принципам финансовых отношений предприятий в первую очередь следует отнести:

- принцип плановости, означающий взаимосвязь и взаимозависимость финансовых и производственных планов, а также предварительный контроль за образованием и использованием всех видов ресурсов предприятия;

- принцип коммерческого расчета, заключающийся в хозяйственной самостоятельности для получения максимума прибыли при минимуме затрат;

- ответственность, которую несет предприятие за результаты своей деятельности, вплоть до банкротства в случае несоизмерения расходов с доходами;

- принцип обеспечения финансовых резервов. Этот принцип реализуется в формировании резервных фондов на предприятиях;

- принципы разграничения средств основной и инвестиционной деятельности и источников формирования оборонных средств на собственные и заемные;

- принцип их сохранности;

- формирование, управление и использование средств целевых денежных фондов, что и является содержанием еще одного принципа организации финансов предприятий.

На организацию финансов предприятий влияют организационно-правовая форма хозяйствования и отраслевые технико-экономические особенности.

Финансовая деятельность организации, независимо от формы хозяйствования, основывается на наличии финансовых ресурсов, формирующих денежные фонды.

Финансовые ресурсы — это совокупность собственных денежных средств и поступлений извне, находящихся в распоряжении хозяйствующего субъекта и предназначенных для выполнения его финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства.

Наличие финансовых ресурсов в необходимых размерах и эффективное их использование во многом предопределяют финансовое благополучие предприятия.

В рамках финансовой терминологии финансовые ресурсы хозяйствующих субъектов принято группировать на собственные и заемные, внутренние и внешние (рис. 10.1).

Рис. 10.1. Классификация финансовых ресурсов организации

Прибыль — это основной показатель деятельности предприятия, представляющий собой чистый доход, созданный в сфере материального производства.

Амортизационные отчисления — внутренний источник финансовых ресурсов предприятия — денежное выражение стоимости износа основных средств и нематериальных активов.

Дополнительная эмиссия ценных бумаг — внешний источник формирования собственных финансовых ресурсов предприятия; с ее помощью происходит увеличение акционерного капитала предприятия, а также привлечение дополнительного складочного капитала путем дополнительных взносов средств в уставный фонд.

Безвозмездная финансовая помощь —внешний источник формирования собственных финансовых ресурсов: бюджетные ассигнования на безвозвратной основе, они выделяются для финансирования государственных заказов, отдельных общественно значимых инвестиционных программ или в качестве государственной поддержки предприятий, производство которых имеет общегосударственное значение.

Прочие источники финансовых ресурсов — бесплатно передаваемые предприятиям материальные и нематериальные активы, включаемые в состав их баланса.

Финансовые ресурсы объединяются в денежные фонды. Их создание служит важной стороной финансовой деятельности, а процесс формирования начинается с момента организации предприятия. При помощи различных денежных фондов осуществляется обеспечение хозяйственной деятельности требуемыми денежными средствами.

Денежные фонды, создаваемые в организации, можно разбить на четыре группы:

I группа — фонды собственных средств включают: средства уставного капитала, добавочный и резервный капитал, инвестиционный и валютный фонд;

II группа — фонды привлеченных средств охватывают фонды потребления, расчеты по дивидендам, доходы будущих периодов, создаваемые резервы предстоящих расходов и платежей;

III группа — фонды заемных средств — кредиты банков, коммерческие кредиты, факторинг, лизинг и прочие заемные средства. Специфика деятельности предприятия состоит в том, что оно не может обойтись без привлечения заемных средств;

IV группа — оперативные фонды: фонды выплаты заработной платы, дивидендов, платежей в бюджет и прочие.

Кроме перечисленных, на предприятии создается ряд других фондов денежных средств: для погашения кредитов банков, освоения новой техники, научно-исследовательских работ, отчислений вышестоящей организации.

Все денежные фонды группируются в активы и пассивы и отражаются в балансе организации.

Активы — совокупные имущественные ценности, используемые в хозяйственной деятельности с целью получения прибыли.

Пассивы — источники образования хозяйственных средств, имеющиеся у предприятия, их назначение, принадлежность и обязательства по платежам.

По экономическому содержанию активы представляют собой имущество предприятия, а пассивы — денежные средства, используемые в формировании этого имущества.

Активы организации классифицируются по различным признаками, основная группировка с позиций финансового менеджмента — по форме функционирования актива.

1. Форма функционирования актива:

* материальные активы, имеющие вещную (материальную) форму:

- основные средства,

- незавершенные капитальные вложения,

- объем незавершенного производства,

- запасы готовой продукции и товаров;

* нематериальные активы, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль:

- права пользования программными продуктами,

- патентные права,

- секреты производства,

- товарный знак и торговая марка,

- «гудвилл»;

* финансовые активы — финансовые инструменты, принадлежащие предприятию или находящиеся в его владении:

- денежные активы в национальной и иностранной валютах,

- дебиторская задолженность;

- финансовые вложения.

2. По характеру участия в производственном цикле:

- оборотные (текущие) используются в операционной деятельности предприятия и полностью потребляются в течение одного производственного цикла;

- внеоборотные неоднократно принимают участие в процессе хозяйственной деятельности, то есть в нескольких операционных циклах, до того момента, пока полностью не перенесут свою стоимость на готовую продукцию.

3. В зависимости от источников формирования:

- валовые активы, характеризующие всю совокупность активов предприятия, созданных за счет собственного и заемного капитала;

- чистые активы, формируемые только из собственного капитала.

4. В зависимости от права собственности на них предприятия:

- собственные (находящиеся в постоянном владении предприятия на праве собственности);

- арендуемые (находящиеся во временном владении предприятия на праве аренды).

5. По степени ликвидности:

- абсолютно ликвидные (денежные активы);

- высоколиквидные (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность);

- среднеликвидные (запасы готовой продукции, дебиторская задолженность);

- слаболиквидные (внеоборотные активы, долгосрочные финансовые вложения);

- неликвидные (безнадежная дебиторская задолженность, убытки).

Пассивы — это источник образования имущества предприятия, прежде

всего обязательства, которые предприятие должно исполнять. Состав пассивов у каждого предприятия различен, включает в себя собственный и заемный капитал.

Между активами и пассивами должно соблюдаться равновесие: активы и пассивы каждого предприятия всегда равны. Такое равенство называется балансовым равновесием. В бухгалтерском учете активы и пассивы отражаются в первой форме баланса, составляющегося на определенный календарный период.

В балансе активы располагаются в последовательности нарастания ликвидности, а пассивы — в порядке срочности вовлечения в оборот (табл. 10.1)

Таблица 10.1

Схема баланса финансово-хозяйственной деятельности __________________ организации

| Актив | Пассив |

| I. Внеоборотные активы II. Оборотные активы III. Убытки | IV. Капитал и резервы V. Долгосрочные пассивы VI. Краткосрочные пассивы |

| Баланс | Баланс |

Для оценки стоимости активов в финансовой практике применяется несколько методов оценки совокупной стоимости активов.

Метод балансовой оценки осуществляется на основе данных последнего отчетного баланса и имеет ряд разновидностей.

*Оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости основных средств и нематериальных активов, незавершенных капитальных вложений и оборудования к монтажу, запасов и финансовых активов за вычетом обязательств. Этот метод в условиях инфляции занижает реальную стоимость активов и дает лишь приблизительное представление об их минимальной стоимости.

*Оценка по восстановительной стоимости производится путем корректировки учетной балансовой стоимости отдельных видов материальных активов на реальные темпы инфляции после последней их индексации.

*Оценка по стоимости производительных активов заключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировке активов с учетом ценностей, находящихся на забалансовых счетах.

Общий недостаток этих методов — они не отражают непосредственных результатов хозяйственной деятельности, генерируемых этими активами. Результат хозяйственной деятельности может быть отрицательным даже при высокой стоимости активов в целом и производительных активов в частности.

Метод оценки стоимости замещения (затратный метод) сводится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них. Этот метод имеет следующие разновидности:

*оценку фактического комплекса активов;

*оценку стоимости замещения с учетом «Good-will» (гудвилла), которая дополняет представление о реальной стоимости имущественного комплекса за счет неотраженных в балансе нематериальных активов (деловых связей, стабильных позиций на рынке, эффективной системы управления).

К недостаткам этого метода следует отнести то, что он оперирует стабильными среднеотраслевыми показателями прибыльности и рентабельности, что в реальных условиях нашей страны пока недостижимо.

Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осуществляться:

*по аналоговой рыночной стоимости, что в настоящее время достаточно затруднительно из-за незначительного количества продаж;

*котируемой стоимости акций (данный вариант применим для открытых акционерных обществ, чьи акции свободно обращаются на организованном или неорганизованном фондовых рынках).

Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса суммой реального чистого дохода, который может быть получен инвестором (покупателем) в процессе его эксплуатации.

Метод совершенно не привязан к балансовым оценкам, составу и качественным характеристикам активов, поэтому его использование наиболее эффективно.

Предстоящий чистый денежный поток определяется посредством приведения будущих доходов организации к сегодняшнему времени с помощью суммы прибыли и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного процента).

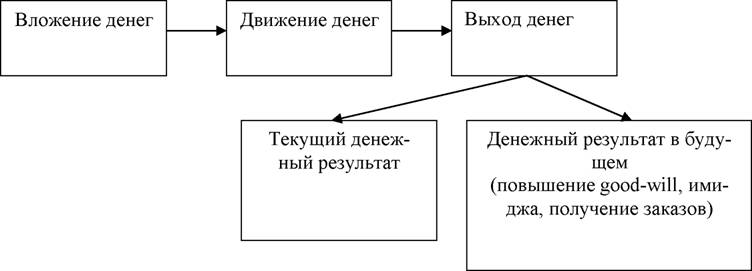

Одно из направлений управления финансами предприятия — это эффективное управление потоками денежных средств.

Существуют такие понятия, как «движение денежных средств» и «поток денежных средств».

Движение денежных средств — это все валовые денежные поступления и платежи предприятия.

Движение денег является первоосновой, в результате чего возникают финансы, то есть финансовые отношения, денежные фонды, денежные потоки (рис. 10.2).

Поток денежных средств представляет собой разницу между всеми поступившими и выплаченными предприятиями денежными средствами за определенный период.

В мировой практике поток денежных средств обозначается понятием «кэш фло» (cash flow — поток наличности). Денежный поток, в котором оттоки превышают притоки, называется «негативный кэш фло» (negative cash flow), в обратном случае это «позитивный кэш фло» (positive cash flow).

Управление потоками денежных средств предполагает анализ этих потоков, учет движения денежных средств по видам деятельности, разработку плана движения денежных средств.

Рис. 10.2. Движение денег в организации

Анализ денежных потоков связан с выяснением причин, повлиявших на:

• увеличение притока денежных средств;

• уменьшение их притока;

• увеличение их оттока;

• уменьшение их оттока.

Для анализа и оценки эффективности управления денежным потоком все его разновидности делят по видам деятельности: основная, инвестиционная, финансовая (табл. 10.2.).

Существует два метода расчета потока денежных средств.

1. Прямой метод расчета потоков осуществляется на основе счетов бухгалтерского учета предприятия.

В результате при прямом методе предприятие получает ответы на вопросы относительно притоков и оттоков денежных средств и их достаточности для обеспечения всех платежей.

2. Косвенный метод расчета потоков — на основе показателей Баланса предприятия (Ф-1) и Отчета о финансовых результатах (Ф-2).

Косвенный метод показывает взаимосвязь различных видов деятельности предприятия, а также влияние на прибыль изменений в активах и пассивах предприятия.

При косвенном методе основа для расчета — нераспределенная прибыль, амортизация, а также изменения активов и пассивов предприятия. Здесь увеличение активов уменьшает денежные средства предприятия, а увеличение пассивов — увеличивает, и наоборот.

Таблица 10.2

Движение денег по видам деятельности__________

| Виды деятельности | Приток денежных средств | Отток денежных средств |

| Основная деятельность: | - выручка от реализации продукции, работ, услуг; - поступления дебиторской задолженности; - поступления от продажи материальных ценностей, бартера; - авансы покупателей. | - платежи поставщикам; -выплата заработной платы; - платежи в бюджет и внебюджетные фонды; - погашение кредиторской задолженности; - выплаты по фонду потребления. |

| Инвестиционная деятельность: | - продажа основных фондов нематериальных активов; - поступление средств от продажи долгосрочных финансовых вложений; - дивиденды, проценты от долгосрочных финансовых вложений. | - капитальные вложения; - долгосрочные финансовые вложения. |

| Финансовая деятельность: | - краткосрочные кредиты и займы; - долгосрочные кредиты и займы; - поступления от продажи век- | - погашение краткосрочных обязательств; - погашение долгосрочных кредитов и займов; - выплата дивидендов; |

| селей и оплаты их должниками; | - оплата векселей. | |

| - поступления от эмиссии ак- | ||

| ций; | ||

| - целевое финансирование. |

Анализ денежного потока важен в случае осуществления судозаемных операций, он выступает как способ оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств у клиента в отчетном периоде.

Модель анализа денежного потока построена на группировке элементов в бюджете денежных средств по сферам управления предприятием. Этим сферам в модели анализа денежного потока могут соответствовать следующие блоки:

• управление прибылью предприятия;

• управление запасами и расчетами;

• управление финансовыми обязательствами;

• управление налогами и инвестициями;

• управление соотношением собственного капитала и кредитов.

При выдаче ссуды анализ денежного потока делается как минимум за три последние года.

Элементы притока и оттока средств для анализа кредитоспособности представлены в табл. 10.3.

Разница между притоком и оттоком средств определяет сальдо общего денежного потока.

Сложившаяся средняя положительная величина общего денежного потока (превышение притока над оттоком средств) может использоваться как предел выдачи кредитов.

На основе соотношения величины общего денежного потока и размера долговых обязательств определяется класс кредитоспособности заемщика:

Кк = ОДП / Об , (6)

где, Кк — коэффициент кредитоспособности; ОДП — общий денежный поток; Об — долговые обязательства.

Долговые обязательства представляют собой совокупность заемных средств. Краткосрочные обязательства — это задолженность предприятия, которая должна быть погашена в течение года. Прежде всего, это задолженность кредиторам, краткосрочные кредиты и займы, полученные авансы.

Долгосрочные обязательства — это задолженность предприятия, которая должна быть погашена в течение периода, превышающего один год, включают в себя долгосрочные кредиты и займы.

Нормативные уровни коэффициента кредитоспособности:

I класс - 0,75: II - 0,30; III - 0,25; IV - 0,2; V - 0,2; VI - 0,15.

Анализ денежного потока позволяет сделать вывод о слабых местах управления предприятием (табл. 10.3.).

Целевой остаток денежных средств должен быть предусмотрен организацией, его величина устанавливается с учетом следующих обстоятельств:

Обеспечения текущей деятельности и страхового запаса на случай непредвиденных операций;

Необходимости поддержания компенсационных остатков, определяемых по соглашению с банками.

Таблица 10.3

Бюджет денежных средств, руб. ___________________

| Показатели | 1 период | 2 период | 3 период | 4 период | |

| П | оступления | ||||

| • прибыль, полученная в данном периоде; • амортизация, начисленная за период; • высвобождение средств из: а) запасов; б) дебиторской задолженности; в) основных фондов; г) прочих активов; • увеличение кредиторской задолженности; • рост прочих пассивов; • увеличение акционерного капитала; • выдача новых ссуд. | |||||

| Итого поступлений | |||||

| Платежи | |||||

| • уплата: а) налогов; б) процентов; в) дивидендов; г) штрафов и пеней; • дополнительные вложения средств в: а) запасы; б) дебиторскую задолженность; в) прочие активы; г) основные фонды; • сокращение кредиторской задолженности • уменьшение прочих пассивов; • отток акционерного капитала; • погашение ссуд. | |||||

| Итого выплат | |||||

| Сальдо денежного потока = итого поступлений - итого выплат ( «+» или « - » ) | |||||

| Излишек или недостаток средств | |||||

Для управления денежными потоками применяются следующие методы:

1. Синхронизация денежных потоков. Обеспечивая высокую точность прогнозов и соблюдая график выплат и поступлений, предприятие может сократить текущий остаток на счете до минимума. Предприятия договариваются с поставщиками о перечислении сумм, подлежащих выплате, а с покупателями — о получении задолженности в соответствии с «платежными календарем».

2. Использование денежных средств в пути. Денежные средства в пути - это разница между остатком денежных средств, отраженным в текущем счете предприятия, и остатком, проходящим по банковским документам.

3. Ускорение денежных поступлений. Скорость осуществления расчетов зависит от способа ведения банковских операций. Относительно новым направлением в развитии систем перевода платежей является электронный депозитный перевод, который существенно ускоряет денежные поступления.

4. Контроль выплат — важная сторона деятельности финансовой деятельности, контролю за денежными выплатами способствует централизация расчетов с кредиторами и дебиторами.

10.3.

Еще по теме 10.1. ДЕНЕЖНЫЕ ФОНДЫ ОРГАНИЗАЦИИ. АКТИВЫ И ПАССИВЫ:

- Активы и пассивы

- Глава XIIДОПОЛНЕНИЕ. ДЕЙСТВИТЕЛЬНЫЙ И СТРАДАТЕЛЬНЫЙ ЗАЛОГИ (АКТИВ И ПАССИВ)

- Методы оценки статей актива и пассива баланса и их влияние на состав имущества и финн.рез-ов.

- Денежные фонды и резервы предприятий

- Денежные потоки от активов

- Глава 5. Стратегия и тактика финансового менеджмента. Управление активами и пассивами фирмы. Рациональное управление оборотным капиталом

- Уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организаций (ст. 199 УК РФ).

- Уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организации (ст. 199 УК РФ)

- Денежная масса и денежные агрегаты. Денежная система, ее структура и эволюция

- ПАССИВ

- 47 Содержание пассива баланса.

- 11.1. Правовые основы денежной системы и налично#x2011;денежного оборота

- § 3. Понятие и типы денежных систем. Виды денег. Денежная масса и ее структура

- Состав, содержание, оценка статей пассива баланса.

- Пассив баланса: классификация статей, их оценка, порядок отражения.

- Управление пассивами

- Денежный рынок: спрос и предложение денег. Равновесие на денежном рынке.

- Тема 2: Денежное обращение и денежная система