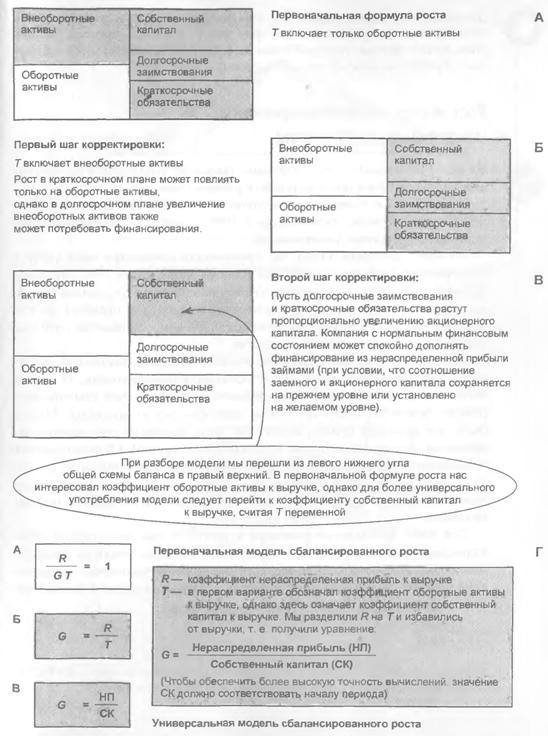

Совокупный вклад в формирование прибыли: альтернативные подходы

Важно понять разницу между единичным вкладом в формирование прибыли и совокупным вкладом в прибыль всей компании.

Единичный вклад в формирование прибыли — это цена единицы продукции минус переменные издержки на единицу продукции.

Аналогично совокупный вклад в формирование прибыли — это совокупная выручка минус совокупные переменные издержки.

Однако величина совокупного вклада в формирование прибыли может быть получена из трех разных источников (рис. 15.10):

• число проданных единиц х ВПЕ;

• выручка ж КВП;

• постоянные издержки + прибыль.

Можно два последних источника объединить в одно уравнение: Выручка X КВП = Постоянные издержки + Прибыль.

Учитывая, что в этом уравнении четыре переменные, и зная три из них, легко определить и четвертую. Для этого можно воспользоваться следующей таблицей.

| Выручка | ? | X | 35 000 долл. ж |

| КВП | X | ? | 22% X |

| Постоянные издержки | X | X | ? X |

| Прибыль | X | X | 3800 долл. ? |

| Ответ: (35 000 долл, х 22%) - 3800 долл. = 3900 долл.

|

| |||||

| |||||

| |||||

РИС. 15.10. Альтернативные подходы при определении совокупного вклада в формирование прибыли

Еще по теме Совокупный вклад в формирование прибыли: альтернативные подходы:

- Совокупный вклад в формирование прибыли

- Средневзвешенный коэффициент вклада в формирование прибыли

- Вклад в формирование прибыли и прибыль

- За рамками коэффициента вклада в формирование прибыли

- Задачи, решаемые при помощи коэффициента вклада в формирование прибыли

- Вклад в формирование прибыли на единицу мощности

- Поток денежных средств и вклад в формирование прибыли

- ВКЛАД В ФОРМИРОВАНИЕ ПРИБЫЛИ

- Формирование чистой прибыли компании и отчета о прибыли и убытках для базового примера

- 3.2.5. Альтернативные теории о нормообразующих факторах,свойственных разнонаправленному подходу

- § 6. Критика предыдущей схемы и альтернативные подходы

- 2.1.2. Формирование отчета о нераспределенной прибыли