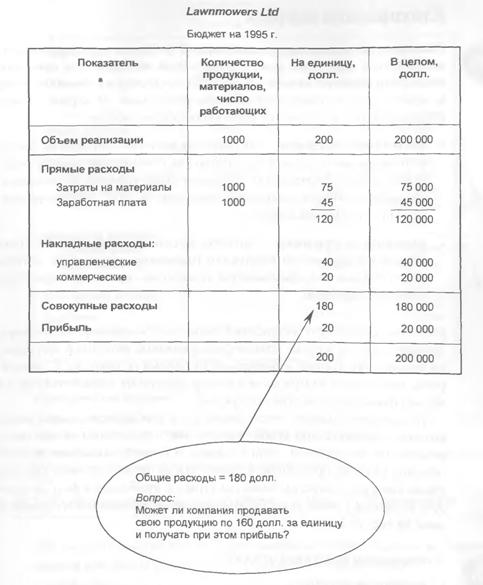

Вклад в формирование прибыли на единицу мощности

Ключевым понятием на рис. 15.15 является мощность оборудования, используемая для выпуска продукции. Предположим, что это оборудование (после вычета времени на переналадки, обслуживание и тому подобные операции) может работать в год 2000 ч.

Также предположим, что в течение этих часов оборудование выпускает рассматриваемые виды продукции. Можно ли увеличить результативность использования этого оборудования?Начнем анализ с определения, какая часть машинного времени (эквивалент мощности) затрачивается на выпуск каждого вида продукции, а затем соотнесем доли общей мощности с долями валовой прибыли в продажах по каждому выпускаемому продукту.

Продукт А

Для производства единицы продукта А требуется 10ч работы оборудования, а вклад в формирование прибыли при продаже этой единицы равен 1500 долл. Следовательно, вклад в формирование прибыли на единицу мощности для этого продукта равен 150 долл./ч. Если оборудование в течение года (2000 ч) будет выпускать только продукцию типа А, то максимальный вклад в формирование прибыли от произведенной продукции составит 300 тыс. долл. (150 долл./ ч х 2000 ч = 300 000 долл.).

Продукт Б

Для производства единицы продукта Б требуется 4 ч работы оборудования, а вклад в формирование прибыли при продаже этой единицы равен 1000 долл. Следовательно, для этого продукта вклад на единицу мощности равен 250 долл./ч. Если оборудование в течение года будет выпускать только продукцию типа Б, то максимальный вклад в формирование прибыли от произведенной продукции составит 500 тыс. долл. (250 долл./ч х X 2000 ч = 500 000 долл.).

Таким образом, в этом случае выпуск продукта Б для компании более выгоден, чем продукта А, хотя коэффициент вклада в формирование прибыли у Б ниже, чем у А.

Однако следует помнить, что этот этап обоснования принятия решения о виде продукции выходит на первый план только тогда, когда используемое оборудование работает на полную мощность, за которую начинается конкуренция между выпускаемыми видами продукции.

В этом случае вклад в формирование прибыли может быть максимизирован, а значит, и прибыль, если начнут выпускаться те продукты, у которых не самый высокий коэффициент вклада в формирование прибыли, а самый высокий вклад в прибыль на единицу мощности.

|

В данном случае мы говорим о мощности как о редком, ограничивающем ресурсе. Однако максимизация прибыли через отыскание максимального коэффициента вклада в формирование прибыли на единицу мощности — частный случай более общего подхода, который, как уже говорилось, называется максимизацией вклада в формирование прибыли на единицу ограничивающего фактора. В качестве такого дефицитного ресурса чаще других выступает время работы оборудования, но могут быть и другие ресурсы: сырье, оборотные средства и т. д.

Если не учитывать указанной особенности анализа при полностью задействованной мощности, легко можно выбрать не самый оптимальный вариант комбинации видов выпускаемой продукции.