САРМ - модель оценки долгосрочных активов

Модель Capital Asset Pricing Model (САРМ) - модель оценки долгосрочных активов. Модель используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учетом рыночного риска этого актива.

Теория оценки акций, предполагающая, что премия за риск растет пропорционально β акции или инвестиционного портфеля.

Модель оценки долгосрочных активов имеет следующий вид:

|

E(Ri) - ожидаемая ставка доходности на долгосрочный актив;

Rf - безрисковая ставка доходности (исходные данные);

|

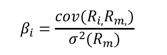

βί - коэффициент чувствительности актива к изменениям рыночной доходности Rm , выраженный как ковариация доходности актива Ri с доходностью всего рынка Rm по отношению к дисперсии доходности всего рынка O2(Rm), равный ;

β-коэффициент для рынка в целом всегда равен единице;

E(Rm) — Rf— премия за риск вложения в акции, равна разнице ставок рыночной и безрисковой доходности.

Бета-коэффициент акции является мерой рыночного риска акции, показывая изменчивость доходности акции к доходности на рынке в среднем (применяется для оценки риска вложений в ценные бумаги).

В таблицу 8.10.3 занесены параметры из вышеописанной формулы, напомним, что безрисковая ставка является исходным параметром. И таким образом, для поиска цены собственного капитала необходимо найти параметр бета.

Таблица 8.10.3. Оценка собственного капитала на основе модели САРМ

|

Бета коэффициент измеряет степень, в которой доходность актива изменяется сильнее или слабее доходности рыночного портфеля, при этом если:

β 1, то акции более рискованны, чем в среднем по рынку

2.1.7.10.2.

Еще по теме САРМ - модель оценки долгосрочных активов:

- САРМ - модель оценки долгосрочных активов

- Модель оценки долгосрочных активов

- Оценка и анализ эффективности использования активов

- Расчет доходности акций по исходным данным по котировке акций компании (для модели САРМ)

- Актив баланса:его назначение, классификация и оценка статей.

- Глава 3. Оценка финансовых активов

- Глава 8. Задачи по оценке финансовых активов

- Методы оценки статей актива и пассива баланса и их влияние на состав имущества и финн.рез-ов.

- Актив баланса: содержание, оценка статей, техника формирования в учете и балансе.

- Модель оценки стоимости компании

- 15. Оценка дисперсии случайной ошибки модели регрессии

- 11. Критерии оценки неизвестных коэффициентов модели регрессии

- Глава 2 Финансово-кредитный потенциал инвестиционной деятельности региона: модель формирования, методика оценки

- 14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

- В качестве обязательных требований, предъявляемых к отчету об оценке объекта оценки, ст.