Оценка и анализ эффективности использования активов

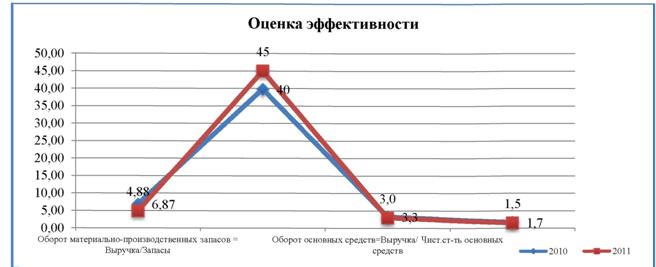

В таблице 8.2(A) представлены коэффициенты оборачиваемости активов. На рисунке 8 отображена схема динамики коэффициентов оборачиваемости активов за два последних отчетных периода

Таблица 8.2(A). Коэффициенты оборачиваемости активов

|

Рис. 8. Динамика коэффициентов оборачиваемости активов |

При анализе любых коэффициентов нужно выделять первопричину тех или иных изменений. Из рисунка 8 и таблицы 8.2(A) видно, что в 2011 году показатели всех коэффициентов оборачиваемости ухудшились относительно значений 2010 года. Обратимся к таблице 2(A), где видно, что количество выпускаемой продукции в 2011 г. осталось на прежнем уровне. Отпускные цены в свою очередь увеличились на 5.26%, катализатором к поднятию цен явился рост операционных затрат без амортизации. Опасаясь дальнейшего поднятия цен на сырье предприятия, закупило на 200 млн. у.е. больше МПЗ, относительно уровня 2010 года (т.е. по сути, фирма вложила средства в низкодоходные и наименее ликвидные оборотные активы). Выручка, несмотря на сложившуюся обстановку возросла на 5.26%, в то время как ДЗ и CapEx увеличились на 19.05% и 14.94% соответственно. Эта ситуация отразилась на показателях оборачиваемости, однако нельзя сказать что показатель материально-производственных запасов увеличился за счет эффективного управления запасами, средний срок выплаты ДЗ снизился ниже установленного по причине пересмотра модели работы с клиентами, а оборачиваемость основных средств увеличился за счет грамотного использования имеющихся мощностей. Этот пример наглядно показывает, как важно видеть общую картину происходящего при анализе результатов деятельности и дальнейшем планировании.

4.1.8.3.

Еще по теме Оценка и анализ эффективности использования активов:

- САРМ - модель оценки долгосрочных активов

- Модель оценки долгосрочных активов

- Актив баланса:его назначение, классификация и оценка статей.

- САРМ - модель оценки долгосрочных активов

- Глава 3. Оценка финансовых активов

- Глава 8. Задачи по оценке финансовых активов

- Д. Оценка эффективности решений.

- 3.1. Особенности использования логистического подхода к управлению оборотными активами

- Методы оценки статей актива и пассива баланса и их влияние на состав имущества и финн.рез-ов.

- Количественная оценка экономической эффективности национального хозяйства

- Актив баланса: содержание, оценка статей, техника формирования в учете и балансе.