3.5. ВИТРАТИ ПО АКРЕДИТИВНИХ ОПЕРАЦІЯХ

Урегулювання питань про те. хто повинен нести витрати, оплачувати податки і виконувати умови, зазвичай, здійснюється в торговому контракті, але найпізніше - при відкритті акредитиву (авізуванш) і залежить від становища експортера та імпортера на ринку, від того чи іншого співвідношення інтересів і банків-учасників

Окремі кредитні установи використовують іноді нестандартні умови, тому, для прикладу розілянемо умови, що притаманні банкам західноєвропейських країн (габл 3 1)

Таблиця З 1

Витрати та умови, пов’язані з акредитивом

| Витрати | Розмір (сума) |

| Витрати при імпортних акредитивах І 1 Збір за відкриття 1 2 Збір за безвідзивність 1 3 Попереднє авізу вання акредитивів 14 Збір за зміни 1 J Збір за дповиробництво 1 6 Акцептный збір при акцептних акредитивах 1 7 Збір за відстрочку платежу тощо | 2% max 1% на місяць 60 ДМ 60 ДМ 3% 1 5% на місяць 1 5% на місяць |

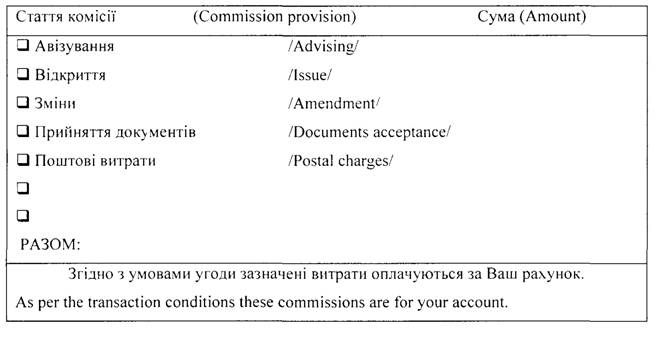

Так, українські банки для нагадування клієнтам надсилають відповідне сповіщення:

СПОВІЩЕННЯ

про комісії та витрати банку по документарних операціях (Documentary banking commissions)

Еще по теме 3.5. ВИТРАТИ ПО АКРЕДИТИВНИХ ОПЕРАЦІЯХ:

- 51. Поняття й види судовий витрат у цивільному процесі. Розподіл судових витрат між сторонами.

- 45. Звільнення від судових витрат, розподіл судових витрат.

- 32. Суть витрат вир-ва. Види витрат вир-ва.

- Управління витратами банку

- Витрати акціонерного товариства та їх класифікація

- § 1. Поняття та види судових витрат

- § 3. Витрати, пов’язані із розглядом справи

- § 4. Розподіл судових витрат

- Контроль витрат на виробництво

- 78. Склад судових витрат.

- § 1. Поняття та види витрат та їх значення

- 12.4. Облік комісійних доходів і витрат банку

- 80. Розподіл господарських витрат.