Економічна сутність та ро.іь державного кредиту

♦ Державний кредит сукупність економічни х відносин між державою в особі її органів влади та управління, з одного боку, і фізичними та юридичними особами з іншого, при яких держава виступає в якості позичальника, кредитора та гаранта Головна форма кредитних відносин, коли держава виступає саме як позичальник коштів.

Рідше вона виступає як кредитор, надаючи позики юридичним та фізичним особам У тих випадках, коли держава бере на себе відповідальність за погашення позик або виконання інших зобов’язань, які брали на себе фізичні та юридичні особи, вона с гарантом.На відміну від двох попередніх видів кредитних ВІДНОСИН. ЯКІ одразу впливають на величину централізованих грошових фондів, останні необов'язково приводять до їх змін. Якщо боржник своєчасно та в повному обсязі розрахувався за своїми зобов’язаннями, гарант не несе ніяких додаткових витрат На практиці достатньо надійні ' Державний кредит / державний борг 377 позичальники не потребують державних гарантій. Вони здатні залучити кошти на кредитному ринку самостійно. Державні гарантії зазвичай розповсюджую! ься на недостатньо надійних позичальників і відповідно тягнуть за собою зростання витрат централізованих і ротових фондів.

Як економічна категорія державний кредит обіймас риси двох видів і ротових відносин фінансів і кредиту.

В якості ланки фінансової системи він обслугов} с формування та використання централізованих грошових фондів держави, тобто державного бюджету та централізованих урядових фондів усіх рівнів.

еіґ Як один і видів кредиту державний кредит має низку особливостей, які відрізняють його від класичних фінансових категорій, наприклад, податків На відміну від податків, він має добровільний характер, хоча в історії нашої країни існують приклади відходу від цього принципу. Якшо податки рухаються лише в одному напрямі: від платника в бюджет або позабюджетні фонди (зворотній рух можливий лише у випадках переплати або повернення помилково стягнених сум), то основою державного кредиту г його повороткість та платність: через певний термін позичена сума повертається з відсотком.

ваг Державний кредит відрізняється від банківського та комерційного. Так, якщо при наданні банківського кредиту в якості забезпечення зазвичай виступають якісь конкретні цінності, то при позичанні коштів державою забезпеченням кредиту виступає все майно, що знаходиться в його власності.

У державного і банківського кредиту є спільні засади функціонування. а саме: вони надаються на принципах поверненості, строковості і а платності. Однак, державний кредит відрізняється від банківського, оскільки він. як правило, використовується для покриття дефіциту державною бюджету. Джерелом ного повернення і сплати процентів є доходи бюджету, а не прибутки від вигідного розміщення кредиту.

За своєю економічною сутністю державний кредит це форма вторинного перерозподілу валового внутрішнього продукту. Його джерелом ( вільні кошти населення, підприємств і організацій. Використання державного кредиту є цілком виправданою формою мобілізації коштів у розпорядження держави. Ґї доцільність при покритті дефіциту бюджету зумовлена тим, що це мас значно менші негативні наслідки для фінансового становища держави, ніж покриття дефіциту за допомогою грошової емісії.

Основним призначенням державного кредиту с мобілізація грошових коштів (позичкових капіталів) для фінансування державних витрат, особливо коли державний бюджет г дефіцитним Для кредиторів державний кредит є формою заощадження або інвестування коштів у цінні папери, що дас їм додатковий гарантований дохід.

На загальнодержавному рівні державні позики не мають конкретного цільового характеру. В той час, як позичання коштів на більш низьких рівнях достатньо часто мас чітко визначене цільове спрямування.

Кошти залучаються державою на якийсь заздалегідь ви значений термін (не перевищує ЗО-1 и років).

Як фінансова категорія державний кредит виконує дві функції

Ф фіскальну;

@ регулюючу.

Через фіскальну функцію державного кредиту здійснюється формування централізованих грошових фондів держави, виступаючи в якості позичальника, держава забезпечує додаткові кошти для фінансування власних витрат.

У нромислово-розвинених країнах державні позики є основним джерелом фінансування державного дефіциту У сучасних умовах доходи отримані за державними позиками стали другим після податків методом фінансування видатків бюджету.Фінансування витрат капітального характеру за рахунок державних позик мас позитивне значення. Школа або клуб забезпечує потребу не одного покоління. У зв’язку з чим, догічним г фінансування цих об’єктів не за рахунок податків, а за рахунок державних позик. Таке розтягнення джерел фінансування в часі забезпечується шляхом випуску позик на відповідний термін.

^ Таким чином, позмінене значення ^—■'фіскальної функції державного кредиту поляї ас ^рівномірно розподіляється за часом. ^

Податки, що стягуються в період фінансування витрат за рахунок державних позик не збільшуються, але потім, коли кредити пшашаються. податки стягуються не лише для їх виплати, але і для погашення відсотків за заборгованістю.

Податки є основним, але не єдиним джерелом фінансування видатків, які пов'язані з погашенням державного боргу. Якщо збудований об'єкт приносить прибуток, його також спрямовуюіь • Державний кредит і державний борг 379

на погашення позики. Посилення податкового тягаря в такому разі

не відбувається.

• При непродуктивному використанні державних позик (фінансування військових або соціальних витрат), єдиним джерелом їх погашення стають податки або нові позики. Розміщення нових державних позик для погашення заборгованості за вже випущеними, мас назву рефінансування державного боргу.

Тягар податків, що переноситься на нові покоління, залежить від терміну позичених коштів та відсотків за кредитом, що сплачує

позичальник.

с-.- Регулююча функція державного кредиту. Свідомо використовуючи державний кредит як інструмент регулювання економіки, держава може впроваджувати ту чи іншу фінансову політику.

Держава регулює грошовий обіг, розміщає позики серед різних груп інвесторів. Мобілізуючи кошти фізичних осіб, держава зменшує їх платоспроможний попіл.

Якщо за рахунок кредиту профінансуються виробничі втрати (інвестиції), тоді відбудеться скорочення готівкової грошової маси в обігу. У випадку фінансування витрат на оплату праці, кількість готівкової грошової маси в обігу не зміниться.Навпаки, якщо державний борг фінансується за рахунок паї ромаджень юридичних осіб, а отримані кошти спрямовуються на виплати населенню, кількість грошей з обігу збільшується.

Виступаючи на фінансовому ринку в якості позичальника, держава збільшує попит на позичкові кошти і тим самим сприяє зростанню ціни кредиту. Чим вищий попит держави, тим вищий при всіх інших рівних умовах рівень позичкового відсотка. Тим більш дорогим кредит стає для підприємців. Дороговизна позичкових коштів змушує підприємців екорочува ги інвестиції в сферу виробництва^ той же час вона стимулює до нафомадження капіталу у вигляді купівлі державних цінних паперів.

До певної межі цей відсоток не впливає негативно на розвиток виробництва. У тому випадку, якщо в державі достатньо вільних капіталів, негативний вплив буде дорівнювати нулю до їх повного погашення. Лише після цього активність держави на фінансовому ринку відобразиться у вигляді зростання позичкового відсотка. А залучення державою значної частки грошових нагромаджень у непродуктивні сфери економіки суттєво загальмує темпи економічного зростання.

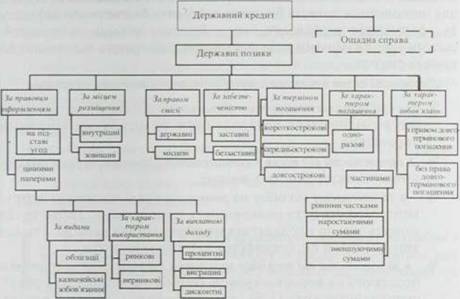

Державний кредит може здійснюватися у вигляді (рис. 11.1 ).

О ощадної справи,

О державних позик

Рис. 11.1. Класифікація державного кредиту + Ощадна справа належить до державного кредигу. коли ощадні установи виконують роль посередників при наданні позик державі за рахунок позичкових коштів населення без повідомлення реальних власників про купівлю державних цінних паперів.

+ Державні позики с основною формою державного креди гу За правовим оформленням державні позики поділяються на такі види г- державні позики, що забезпечені випуском цінних паперів, г державні позики, що надаються на підставі угод.

Оформлення державних позик здійснюється двома видами цінних паперів облігаціями і казначейськими зобов'язаннями (векселями)• Облігація цінний папір, що засвідчує внесення її вин ником коштів до Державного бюджету і підтверджує зобов'язання уряду відшкодувати йому номінальну вартість цього цінного паперу в передбачений у ньому строк із виплатою попередньо

І визначеного доходу, якщо це передбачається умовами випуску

• Казначейські зобов'язання цінні папери на пред'явника, що розповсюджуються тільки на добровільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету і дають право на одержання фінансового доход)

Казначейські зобов'язання випускають з метою мобілізації коштів для поповнення доходів бюджету, покриття бюджетного дефіциту та оформлення державного боргу. Виплату доходів за казначейськими зобов'язаннями та їх погашення здійснюють відповідно до

умов їх випуску.

Державні позики можна класифікувати за тиками ознаками:

ш суб'єктами позичкових відносин, позики поділяються на ті. що розміщаються центральними та місцевими органами управління;

в залежності від місця розташування державні позики поділяються на внутрішні та зовнішні:

'Ь в залежності від обігу на ринку державні позичкові інструменти можуть бути ринковими та неринковими. Тобто ті. що можуть вільно продаватися на ринку цінних паперів, і ті. що випускаються під специфічну категорію клієнтів:

‘Ь в залежності від терміну залучення коштів державні позики поділяють на короткострокові (термін погашення до 1 року), середньосірокові (1-5), довгострокові (більше 5 років)

(Короткострокові позики використовуються для фінансування тимчасових розбіжностей у надходженні доходів та здійсненні витрат Зазвичай у цих цілях використовуються векселі Центральний уряд випускає казначейські зобов'язання, місцеві органи влади муніципальні В Ішачії казн, векселі випускаються терміном 3.6.12 місяців; Японії 60 днів; Англії 91 день Винятком с Німеччина, де казн векселі випускаються терміном до 2 років.

У деяких країнах для залучення коштів на більш довгий термін використовуються казначейські ноти, які отримали менше розповсюдження ніж векселі У ФРН зі строком погашення 3-4 роки, в Італії 2-3; у США 1-І І років Залучення коштів на більш тривалий термін здійснюється за допомогою облігацій ) ;'Ь в залежності від забезпеченості боргових зобов'язань закладні і незакладні;

за характером сплачуваного доходу виграшні; відсоткові, з нульовим купоном. За виграшними: сплата виграшу відбувається за номером облігації За відсотковими дохід сплачується 1.2,3 рази на рік згідно з купонами Короткострокові позичкові інструменти держави не мають купонів, вони продаються зі скидкою з номіналу, а викуповуються за номіналом;

'Ъ в залежності від методу визначення доходу з твердим доходом, з плаваючим доходом.

Ъ в залежності від зобов'язань позичальника дотримуватись терміну погашення позики, встановленого при її випуску, на зобов'язання з правом дострокового погашення та без права дострокового погашення Розрізняють два варіанта поі ашен- ня заборгованості:

^ одночасне;

та частинами.

Погашення заборгованості частинами здійснюється трьома способами (варіантами):

© позика погашається рівними частками;

(2> зростаючими частками.

(D частками, що ззленшуються

• Управління державним кредитом у широкому розу мінні це формування одного з напрямів державної політики, яки

І пов'язана з її діяльністю в якості позичальника, кредитора то гаранта.

Хронічна дефіцитність державного та місцевих бюджетів та високий державний борг притаманні більшості розвинених країн V результаті кредитної експансії держави інші позичальник!! посуваються з фінансового ринку, зберігаються високі ставки за кредит. Великі витрати з обслуговування державного борг} забирають все більшу частку податкових надходжень, тому основним завданням є скорочення бюджетної о дефіциту і а державного борі >

• Управління державним кредитом у вузькому розумінні це сукупність дій що пов'язані з підготовкою до випуску то розміщення боргових зобов'язань держави, регулювання ринку цінних паперів, обслуговування державного боргу, надання кредитів та гарантій

У процесі управління державним кредитом вирішуються такі завдання:

мінімізація нарпюсті боргу для позичальника, недопущення переповнення ринку державними зобов'язаннями та різкого коливання їх курсу

Держанні боргові зобов'язання, що обертаються на фондовому ринку, зазнають впливу вы тих самих процесів, що і цінні папери їх курс не співпадає з номінальною вартістю.

Номінальна вартість облігацій ціна, по значена па цінним і І папері.

Курс (курсона вартість) ринкова вартість цінного

папера. тобто та ціна за якою цінний папір продасться або

І купується па фондовому ринку.

Під впливом багатьох факторів курс може коливатися вгору та вниз, різкі коливання курсу свідчать про нестабільність ринку та можуть призвести до ного порушень.

— Оперативне управління державним кредитом

мас такі особливості:______________________________________

—* ефективне використання мобілізованих коштів та контроль

за цільовим використанням виділених кредитів:

— ► забезпечення своєчасного повернення кредиту:

----- ► максимальне розв'язання завдань, які визначені певною

фінансовою політикою.

Воно одночасно здійснюється Міністерством фінансів та національним банком України.

Найважливішим чинником державних позик с можливість своєчасного і повного повернення боргів і виплати доходу. Це забезпечує в майбутньому і довіру до держави, і заінтересованість у наданні їй позик. Головне при цьому реальне забезпечення боргів, шо. у свою чергу, досягається за рахунок зароблених на залучених коштах доходів.

с«г Джерелами погашення державних позик можуть бути:

г доходи від інвестування позичених коштів у високоефективні проекти:

г додаткові надходження від податків: г економія коштів від зменшення видатків;

> емісія грошей:

г залучені від нових позик кошти (рефінансування боргу). Використання державою у своїй фінансовій політиці залучення коштів на кредитній основі зумовлює формування державного боргу і необхідності чіткої системи управління ним.

11.2. Структура державного боргу та механізм його функціонування

Існування державного кредиту приводить до появи державного боргу. Державний борг на сьогодні є об'єктивно обумовленим явищем для країн з ринковою економікою. У період трансформації економіки питання державного боргу є актуальними і для України.

Кожна держава, бажаючи найефективніше використати свої фінансові ресурси, активізувати підприємницьку діяльність, намагається залучити додатковий капітал. ЩО і передумовою виникнення державного боргу. Невміння держави жити на власні кошти с основною причиною виникнення, а невміння використовувати залучені фінансові ресурси зростання державного борі у.

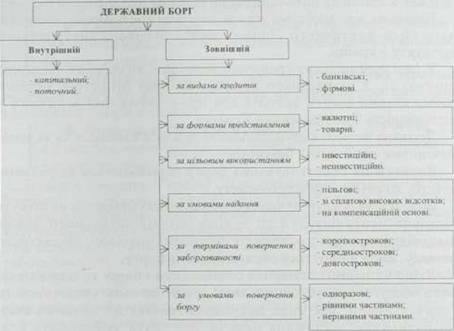

Рис. /1.2, Класифікація державного боргу за умов ач и залучення коштів

Державний борг за своею економічною сутністю визначає економічні відносини держави як позичальника з її кредиторами (резидентами та нерезидентами) з приводу перерозподілу частини вартості валового внутрішнього продукту на умовах строковості, платності та повернення.

• Державний борг - загальна сума заборгованості держави, яка складається з усіх випущених і непогашених боргових зобов'язань держави. включаючи боргові зобов'язання держави, що вступають у дію в результаті виданих гарантій за кредитами, або зобов'язань, що виникають на підставі законодавства або договору.

\____________________________________________________

Державний кредит і державний борг

Бюджетним кодексом також визначається граничний розмір

державного боргу.

Граничний обсяг внутрішнього та зовнішнього державного боргу, боргу Автономної Республіки Крим чи місцевого самоврядування. граничний обсяг надання гарантій установлюється на кожний бюджетний період відповідно до Закону про Державний бюджет України на поточний рік чи рішення про місцевий бюджет.

Величина основної суми державного боргу не повинна перевищувані 60 % фактичного річного обсягу валового внутрішнього продукту України.

У разі перевищення граничної величини, визначеної частиною другою сі. 2 Бюджетного кодексу, Кабінет Міністрів України зобов'язаний вжити заходів для приведення цієї величини у І відповідність з положеннями Кодексу.

Держава не несе відповідальності за зобов'язаннями та за запо- * ліченнями до місцевих бюджетів.

Видатки на обслуговування боргу здійснюються за рахунок коштів загального фонду бюджету.

Видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 % видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу.

Якщо у процесі погашення основної суми боргу та платежів на його обслуговування, обумовленої договором між кредитором га позичальником, має місце порушення графіки погашення з вини позичальника, відповідна рада не має права здійснювати нові запозичення протягом п'яти наступних років.

І Іорядок здійснення запозичень до місцевих бюджетів установлюється Кабінетом Міністрів України відповідно до умов, визначених Бюджетним кодексом. У сі. 12 Кодексу передбачена класифікація боргу. Ця класифікація систематизує інформацію про всі боргові зобов'язання держави. Автономної Республіки Крим, місцевого самоврядування Борі класифікується за типом кредитора та за типом борговою зобов'язання.

Виходячи з того, внутрішнім чи зовнішнім кредиторам заборгувала держава, державшій борг поділяється на внутрішній і зовнішній (рис.11.2).

Внутрішній державний борг сукупність зобов'язань держави перед резидентами (заборгованість держави всім громадянам, які тримають внутрішні державні облігації).

Державний внутрішній борг складається ті заборгованості, що виникає щорічно за новими борговими зобов’язаннями уряду. Він формується в результаті випуску державних цінних паперів, отримання кредитів та виникнення інших борг ових зобов’язань Внутрішній державний борі можна розглядати за різними критеріями. На цій основі визначаються форми державного боргу Виходячи з розрахунку суми і строків погашення, розрізняють капітальний і поточний державний борг.

Ф Капітальний борг це загальна сума заборгованості і II процентних виплат, які мають бути смачен і ш зобов'язаннями І держави на визначені періоди

Сума капітального боргу даг уявлення про те, яка загальна величина боргу держави без розбивки на періоди, протягом яких він повинен бути погашений.

Ф Поточний борг це сума зобов'язань держави, які І підлягають виплаті (разом з перерахованими відсотками / і поточному році.

Згідно з Законом України "Про державний внутрішній борі України”, до державного внутрішнього боргу відносяіься строкові боргові зобов'язання уряду України у грошовій формі. До складу внутрішнього боргу входять позики уряду, а також позики, здійснені при безумовній гарантії уряду. Державний борг складається и заборгованості минулих років та поточних зобов’язань Боргові зобов'язання уряду включають випущені пінні папери, інші зобов'язання у грошовій формі, гарантовані урядом, а також одержані ним кредити. Внутрішня заборгованість включає також частину боргових зобов'язань колишнього СРСР. прийняту на себе Україною Внутрішній державний борі включає сукупність всіх боргових зобов’язань держави, включаючи адміністративно управлінську заборгованість (зобов'язання з виплати зарплати в державних установах та інших виплат державним службовцям), борги, які виникають у зв’язку з залученням коштів і метою фінансування бюджетного дефіциту та зобов'язання виплат державних пенсій Розрізняють борги держави, які г офіційне визнаними (експліцнтні боріи) і не підтверджені (імпліцитні борги). Останні зобов'язання, як правило, не враховуються у складі державного боргу, але в дійсності вони повинні включатись до його структури. До складу внутрішнього державного боргу України входять такі зобов'язання. & Заборгованість КМ У перед НВУ за наданими кредитами та коштами, вкладеними в державні боргові цінні папери.

^ Заборгованість з погашення та обслуговування боргових цінних паперів перед комерційними бачками.

387

& Зобов'язання щодо погашення та компенсації виплат населенню на залишки вкладів в Ощадному банку України «4> Грошові кошти, які призначені для погашення зобов’язань з виплати заробітної плати в державних установах, пенсій, стипендій та інших передбачених законодавством обов'язкових виплат громадянам.

*=> Зобов'язання перед комерційними банками і іншими юридичними особами за гарантіями з наданих кредитів та позик.

О Компенсація заборгованості суб'єктам підприємницької діяльності з поверненням ПДВ

• Зовнішній державний борг сукупність боргових зобов'язань держави, що виникли в результаті запозичення держави на зовнішньому ринку.

Зовнішній державний борг класифікують за такими ознаками: ^ за видами кредитів (банківські і фірмові) :

за формами представлення (валютні та товарні);

^ за цільовим використанням (інвестиційні та неінвестиційні); & за умовами надання (пільгові. зі сплатою високих відсотків, на компенсаційній основі):

О зо термінами повернення заборгованості (короткострокові, середньострокові, довгострокові):

^ за у. мовами повернення боргу (одноразові, рівними частинами. нерівними частинами )

Державний зовнішній борг складається з:

> позик на фінансування державного бюджету та погашення зовнішнього державного боргу;

* позик на підтримку національної валюти:

> позик на фінансування інвестиційних та інституціональних проектів:

* гарантій іноземним контрагентам щодо виконання контрактних зобов'язань у зв'язку з не комерційними ризиками;

* державних гарантій, що надаються Кабінетом Міністрів України для кредитування проектів, фінансування яких передбачено державним бюджетом України.

Відповідно до Закону України про Державний бюджет на відповідний рік визначається граничний розмір дефіциту бюджету та джерела його покриття за рахунок внутрішнього та зовнішнього фінансування, а також встановлюється граничний розмір державного внутрішнього та зовнішнього боргу України на 1 січня наступного *а бюджетним роком з визначенням напрямів використання

фінансових ресурсів Розмір державного боргу розраховується у грошовій формі, як непогашена основна сума прямих боргових зобов'язань держави. Стан державного боргу визначається на останній день звітного періоду та включає операції за цей день.

Вважається, що наявність внутрішнього боргу є більш сприят ливим для фінансового розвитку країни, ніж нарощування зовнішніх запозичень. Це пов'язано з тим. що державним органам управління відносно простіше здійснювати управління внутрішнім боргом, включати проведення його реструктуризації. Крім того, виплати держави за внутрішніми зобов'язаннями є вкладами в національну економіку, а не відволікають капітал за кордон. Разом з тим. іноземні запозичення дають змогу державним орг анам управління залучити додаткові фінансові ресурси з мстою фінансування і их програм, які неможливо забезпечити внутрішніми джерелами

відповідно до Бюджетної класифікації України державшій йоре класифікується за типом кредитора і типом боргового зобов'язання, (рис. 11.3).

За формою залучення коштів державний борг поділяється на державні запозичення га гарантії.

і • Державні запозичення залучення державою в особі і Кабінету Міністрів України, через Міністерство фінансів України грошових коштів, іншого майна та майнових прав, яке передбачає прийняття зобов'язань щодо грошових коштів на умовах строковості. платності та повернення

Розрізняють:

О державне внутрішнє запозичення; що здійснюється шляхом укладання угод з резидентами України про позику та випуск державних цінних паперів, шо розмішуються на внутрішньому ринку;

© державне зовнішнє запозичення державне запозичення, шо здійснюється шляхом укладання з нерезидентами України уг од про позику та випуск державних пінних паперів, шо розміщуються на зовнішньому ринку.

Державне запозичення може здійснюватись лише з метою фінансування дефіциту державного бюджету', підтримки платіжного балансу га поповнення валютних резервів, на інші цілі, встановлені законом України в кожному окремому випадку.

| Класифікаційна ознака | Вид боргу | |

| Внутрішній борі | Зовнішній борг | |

| За типом кредитора | 1 Заборгованіїть псрсл юридичними особами 2 Заборгованість псрсл банківськими установами а) персл ІІБУ. у тому числі • та мотиками. одержаними для фінансуванні дефіциту бюджету поточного року (минулих років), - та компенсаційними виплатами населенню h Ощадбанку. - сільської осполарських піди рисмсі я іа позиками, віднесеними на державний борі; • інша іаборіонанісіь НБУ, б) таборі ованість псрсл іншими банками 3 Заборгованії-1 ь перед іншими органами управління 4 Заборгованії її., не шднессна до інших категорій | 1 Заборі ованість та мошками міжнародних організацій 2 Заборгованість та по піками, наданими іноісмними державами, у тому числі ти ношками, наданими піл гарантії уряду 3. Заборгованість та котиками, наданими комерційними банками 4 Заборі ованість іа мотиками, наданими постачальниками ^ Зовнішня іаборговашсть. не віднесена до інших каїеюрій |

| За типом борговою зобов'язання | 1. Довгостроковий борт 2. Середиьостроковий борі 3. Короткостроковий борт 4 Заборі онашеїї. іа крелиілми. одержаними на фінансування дефіциту бюджсіу 5. Заборі овашеїь та відсотками, нарахованими то кредитами, одержаними на фшансуваюія дефшіпу бюджету 6. Заборгованість и іншими іобои'ятлннямн | І Доні ос іроковнй борг 2. Середи ьостроко вий борг 3. Короткосіроковий борг 4 Заборі овашеїь та ншими тобов'гіаніїимн |

Рис. //..?. Класифікація державного боргу ш бюджетним кодексом

Тема 11

і

• Державна гарантія зобов'язання держави в пічка Кабінету Міністрів України, що дії через Міністерство фінансів України, повністю або частково виконати платежі на користь кредизпорау випадку невиконання позичальником, іншим ніж Україна, зобов'язань щодо повернення грошових коштів на умовах строковості та платності Формою надання державної гарантії с державна порука. Основними способами реалізації державних гарантій та запозичень можуть бути випуск (емісія) державних цінних паперів, укладення угод про позику та гарантійних угод, інші способи, передбачені законодавством України. При наданні державних гарантій виниклі потенційний державний борі, який стає реальним за умови відшкодування кредитору суми зобов'язань позичальника, за якими держава була гарантом.

За валютою залучення державний борі поділяється на борг у національній та іноземній валюті. Внутрішній борі переважно формується в національній валюті Для залучення коштів емітуют ься цінні напери, які розмішую і ься на внут рішньому фондовому ринку Державний борг в іноземній валюті виникає в резульга і і здійснення безпосереднього запозичення коштів в урядів зарубіжних країн, міжнародних фінансово-кредитних організацій, іноземних банків, а також розміщення державних бортових зобов'язань на міжнародних ринках капіталів.

Залежно від терміну залучення коштів розрізняють, х" короткостроковім борг (з терміном nor ашення до одного року), х- середньостроковий (від одного до п'яти років), х- довгостроковий (від м'яти років і більше).

Основними причинами виникнем-^,, та зростання державного боргу в Україні .^"дефіцит державного бюджету та постійний тефіииі^^. ■^платіжного балансу країни Для фінансування дофіни iv^ ^■^^Державного бюджету України залучаються коштії^х^*^ ^^міжнародних фінансових організацій

11.3.

Еще по теме Економічна сутність та ро.іь державного кредиту:

- Тема 8: Державний кредит

- Тема 8. Державний кредит

- 1.1. Економічна сутність капіталу підприємства

- 13. Економічна с-ма: її сутність та структурні елементи.

- 5.1.Сутність банківського кредиту, його види та класифікація

- Економічна сутність податків та їх ііріпначення

- Семінарське заняття № 4 Тема 8: Державний кредит

- Економічна сутність та призначення фінансового потенціалу територіальних громад

- 4. Поняття та сутність державного управління. Особливості державного управління

- 14.1. Економічна сутність та структура міжнародних фінансів

- Поняття та сутність функцій державного управління

- Економічна сутність та класифікація капіталу акціонерного товариства