ЕФЕКТИВНІСТЬ СПРАВЛЯННЯ РЕНТНИХ ПЛАТЕЖІВ В УКРАЇНІ

Протягом останніх років різке падіння валового внутрішнього продукту у 2009 р. та мляве економічне зростання у 2010-2012 рр. погіршили стан державних фінансів та життя значної частини населення, чиї доходи залежать від обсягу видатків з державного бюджету.

В той же час, міжнародні економічні видання рясніють заголовками про різке зростаннястатківвітчизняних багатіїв, що є досить дивним зважаючи на кризовий стан в якому перебуває національна економіка. У статті проведено детальний аналіз причин цього явища, зокрема, ефективності справляння рентних платежів в Україні з видобутку залізної руди.

Проблема ефективності справляння рентних платежів досліджувалася російськими - Є. Гурвіч, Є. Вакуленко, Б.Кузик [1] так і українськими ученими - О. Молдаван, В. Міщенко, В. Данилишин, О. Барановський. Водночас в Україні недостатньо досліджено ефективність справляння рентних платежів на макроекономічному рівні.

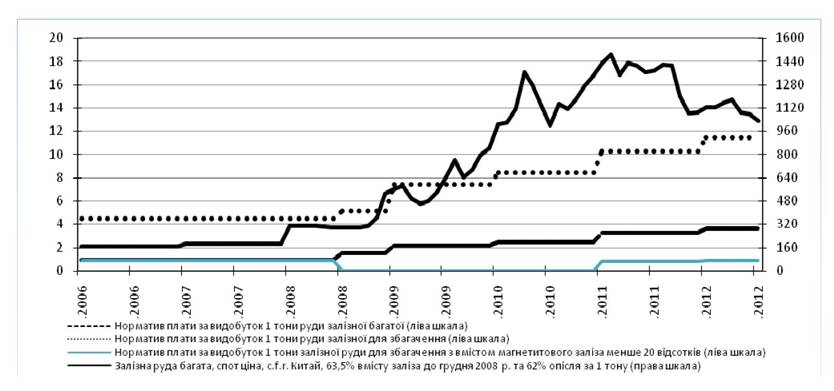

Протягом 2007-2011 рр. відбулося суттєве зростання цін на залізну руду. Як видно з рис. 1, середньорічна ціна на залізну руду багату протягом 20062011 рр. зросла у 8разів, в той час як ставка за видобуток залізної руди багатої зросла в 4,1 рази. Крім того, у податкове законодавство постійно вносилися незначні, на перший погляд, коригування, які суттєво знижували і так низькі ставки плати за видобуток залізної руди в Україні[1].

У травні 2012 р. до Податкового кодексу було внесено зміни, які передбачали встановлення плати за видобуток залізної руди залежно від вартості видобутої залізної руди.Зокрема за видобуток багатоїзалізної руди - 3,5% від її вартості, але не менше 11,45 грн за 1 тону;за видобуток руди для збагачення із вмістом магнетитового заліза більше 20% - 2,7% від вартості, але не менше 3,64 грн за 1 тону залізорудної сировини; за видобуток залізної руди для збагачення із вмістом магнетитового заліза менше 20% - 1,5% від її вартості, але не менше 0,89 грн за 1 тону залізорудної сировини.

Очевидним позитивним моментом нових змін є прив’язка плати за надра до вартості корисних копалин, що надасть змогу більш гнучко враховувати економічні вигоди, які отримують користувачі надр. Водночас, до негативних моментів слід віднести дуже низьку ставку оподаткування, яка не дасть змоги збільшити вилучення суми природної ренти в доходи бюджету.

Рис. 1 Ціна залізної руди на світових ринках (права шкала) та нормативи плати за її видобуток в Україні (ліва шкала) у 2006 - 2012 рр., грн.*

* Джерело: складено автором та згідно даних Indexmundi

В перерахунку на 1 тону товарної залізної руди із вмістом заліза 62% специфічна та адвалерна ставки є одним із найнижчих у світі - відповідно 7,5 та 16 грн. Для порівняння, існуючі розміри плати в перерахунку за 1 тону руди із вмістом заліза 62% в Австралії з липня 2012 р. становитиме85,9 грн,в Індії - 45,5, в Китаї - 20 грн, в Бразилії - 12 грн. Зважаючи на те,що в Китаї, який є основним покупцем на цьому ринку, якість залізної руди є подібною до якості вітчизняної руди, доцільно було б збільшити ставку плати до відповідного рівня, встановленого у Китаї - до 20 грн., передбачивши її зміну залежно від вартості залізної руди на міжнародному ринку[2].

Визначимо оптимальний розміррентних платежівдля вилучення всієї суми природної ренти у доходи бюджету, порівнявши показники рентабельності активів залізорудних комбінатів та не видобувних підприємств. Рентабельність активів було визначено шляхом ділення прибутку на середньорічний обсяг активів підприємств.

У галузях не пов’язаних із видобутком корисних копалин розмір за величину прибутку взято об’єкт до оподаткування згідно даних декларацій з податку на прибуток підприємств. Натомість прибуток залізорудних комбінатів визначався виходячи з оцінки прибутку, що мав би утворитися за умов реалізації продукції за ринковими цінами.

Середньозважена внутрішня ціна в Україніта експортна ціна з України починаючи з 2008 р.

були нижчими за середньозважену ціну експорту у світі. Зокрема, якщо у 2006-2008 рр. ціна експорту товарної залізної руди з України складала 92,2, 93,6 та 97,6 % від середньозваженої ціни експорту у світі то вжеу 2009 р. дане співвідношення зменшилось до 74,4, 79,5 та 81,3% у 2009-2011 рр. Різниця в цінах могла утворитисьза рахунок нижчої якості вітчизняної продукції. Проте, різке зменшення відношення вітчизняних експортних цін до середньосвітових у 2009-2011 рр. а також приріст експорту залізної руди та концентрату з 20,7 млн тонн у 2007 р. до 34,2 млн тонн у 2011 р. може свідчити про заниження експортних цін на залізну руду з метою збільшення обсягів її реалізації. Таким чином, не вилучена природна рента, що виникає при видобутку залізної руди розподіляється між власниками видобувних та металургійних підприємств, а також імпортерів, що купують вітчизняну продукцію за цінами дещо нижчими за ринкові.

Враховуючи це, замість статистичних даних щодо розміру прибутку та вартості видобутої залізорудної продукції бралися до уваги їх оцінки. Зокрема, вартість видобутої залізної руди визначалась як добуток кількості видобутих руд і концентратів неагломерованих (згідно даних Держкомстату) та ринкової ціни на них. Ринкова ціна визначалася як середньозважена ціна експорту залізної руди та концентрату в світі з поправочним коефіцієнтом 0,91 (відношення внутрішньої ціни до середньосвітової ціни експорту), який враховує нижчу якість продукції вітчизняного виробництва.

Оцінка прибутку видобувних підприємств, що утворився б за умов реалізації продукції за ринковими цінами, складається з таких двох складових:

S чистого прибутку визначеного виходячи з сум нарахованого податку на прибуток згідно даних декларації з податку на прибуток та ставки податку;

S обсягу втрат пов’язаних із реалізацію продукції за цінами нижче ринкових, виходячи із середньозваженої ціни експорту у світі, поправочного коефіцієнта 0,91, ціни реалізації залізної руди вітчизняного виробництва та обсягів видобутку залізної руди.

Наднормативний прибуток визначено як різницю між прибутком, що мав би утворитися за умови реалізації продукції за ринковими цінами, та нормальним прибутком залізорудних комбінатів. Далі, загальну суму природної ренти визначено як суму сплачених рентних платежів та наднормативного прибутку. Поділивши зазначені суми на обсяги погашених запасів залізної руди було визначено специфічну ставку плати за одиницю погашених запасів залізної руди для збагачення із вмістом заліза більше 20%. Протягом 2006 - 2011 рр. така ставка мала б складати від 8 до 131,5 грн за тону на противагу існуючим ставкам рентних платежів, які складали відповідно 1,4 та 3,3 грн за тону (враховуючи плату за надра та збір за геологорозвідувальні роботи).

Поділивши суму природної ренти на вартість видобутої продукції за ринковими цінами, також визначено необхідну ставку у відсотках від вартості видобутку залізної руди. Протягом періодів коли ціни на залізну руду знаходились на звичайному рівні (у 2006 р. та 2009 р.) ставка повинна була знаходитись на рівні 7,5%. Натомість у період цінового буму (у 2008 та 2011 рр.) її обсяги мали б зрости до 30% (табл. 1). Згідно ж внесених у травні 2012 р. поправок до Податкового кодексу адвалерну ставку встановлено на рівні 2,7% (у випадку залізної руди для збагачення).

Таким чином, специфічні ставки рентних платежів за видобуток одиниці залізної руди були занижені від 8 разів у 2006 та 2009 р. до 40 разів у 2011 році від рівня необхідного для вилучення всієї суми природної ренти. Виходячи із вищенаведених розрахунків, при існуючому механізмові адміністрування рентних платежів, пропонується встановити плату за користування надрами з метою видобутку залізної руди для збагачення із вмістом заліза вище 20% на рівні 7,5% від вартості але не менше 15 грн за тону.

Таблиця 1

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Вартість видобутої продукції, млрд. грн | 14,6 | 17,6 | 31,1 | 28,4 | 53,3 | 79,7 |

| Прибуток (за умов реалізації за ринковими цінами), млрд. грн | 3,7 | 5,1 | 14,5 | 7,5 | 20,7 | 32,1 |

| нормальний прибуток | 2,6 | 3,1 | 4,2 | 5,3 | 7,8 | 8,9 |

| наднормативний прибуток | 1,1 | 1,9 | 10,3 | 2,2 | 12,8 | 23,2 |

| Обсяг природної ренти, млрд. грн | 1,3 | 2,2 | 10,6 | 2,6 | 13,4 | 23,8 |

| Рентні платежі (плата за надра та збір за геологорозвідувальні роботи), млрд. грн. | 0,2 | 0,2 | 0,3 | 0,4 | 0,6 | 0,6 |

| Оцінка обсягу погашених запасів залізної руди, млн тонн | 165,5 | 175,0 | 161,8 | 148,7 | 175,5 | 180,9 |

| Доцільний рівень специфічної ставки, грн за тону погашених запасів | 8,0 | 12,5 | 65,7 | 17,5 | 76,3 | 131,5 |

| Доцільний рівень адвалерної ставка, % від вартості | 7,5 | 11,0 | 33,1 | 7,6 | 24,1 | 29,1 |

* Джерело: Декларація з податку на прибуток, власні розрахунки та оцінки

Розрахунок розміру плати за видобуток залізної руди в Україні*

Список використаних джерел

1. Гурвич Е. Циклические свойства бюджетной политики в

нефтедобывающих странах / Е. Гурвич, Е. Вакуленко, П. Кривенко // Вопросы экономики. - 2009. - № 2. - С. 51-70.

Буркальцева Д.Д.,

к.е.н., доцент,

Феодосійська фінансово-економічна академія Київського університету ринкових відносин

Еще по теме ЕФЕКТИВНІСТЬ СПРАВЛЯННЯ РЕНТНИХ ПЛАТЕЖІВ В УКРАЇНІ:

- Рентные отношения в сельском хозяйстве и цена земли

- 1. Понятие и развитие рентных отношений

- Земельные и рентные отношения

- 6.3.4. РОЗРАХУНКИ ОРЕНДНИХ ПЛАТЕЖІВ

- Ефективність правового регулювання

- 4. Ефективність правового регулювання.

- Ефективність пропорційної виборчої системи на місцевому рівні

- Особливості імплементації рішень Європейского суду з нрав людини на національному рівні та їх ефективність

- Ефективність міжнародної безпеки

- 63.Фактори, що визначають ефективність психокорекції. Завдання психотерапевтичного втручання.