ЦЕНА АКТИВОВ, КАПИТАЛИЗИРОВАННАЯ ИЗ РЫНОЧНОЙ СТАВКИ ПРОЦЕНТА, РАВНА ИХ ТЕКУЩЕЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ

Теперь мы должны перейти от простого случая продажи бессрочных аннуитетов к более общему случаю. В условиях, когда перспективы развития рынка являются совершенно определенными, каждый человек может получить любую сумму денег взаймы или предоставить любую сумму денег в ссуду по существующей на рынке единой конкурентной ставке процента.

Каждый вид активов должен приносить одинаковый доход, численно равный рыночной ставке процента. Такое равенство доходов является следствием самого процесса, в ходе которого конкуренты соответственно повышают или сбивают рыночную цену для любого вида активов, будь то облигация, акция, патент, действующее коммерческое ппедприятие, партия товара на бирже или любые другие потоки доходов, образующие чистую ренту, из какого бы источника эти доходы ни поступали. Что же представляют собой конкретные правила, позволяющие исчислять капитализированную из рыночной ставки процента стоимость любого вида активов? Самый краткий ответ на этот вопрос гласит: в условиях, когда перспективы развития рынка являются совершенно определенными, капитализированная стоимость каждого вида активов будет устанавливаться в соответствии с теми ценами, которые предлагают за них на рынке покупатели и продавцы, учитывающие текущую дисконтированную стоимость всех чистых доходов, приносимых в будущий период этими активами. Указанные денежные доходы предстоящего периода нельзя просто подставлять в формулу без учета той даты, когда они могут быть получены. Чем позднее в предстоящий период будет получена данная сумма денежного дохода,тем меньше она стоит сегодня. Почему?Потому что положительная величина рыночной ставки процента означает, что все выплачиваемые в последующий период доходы должны быть дисконтированы. Отдаленное здание кажется нам значительно меньшим, поскольку существует пространственная перспектива. Существование процентной ставки порождает подобную уменьшающуюся перспективу во времени.

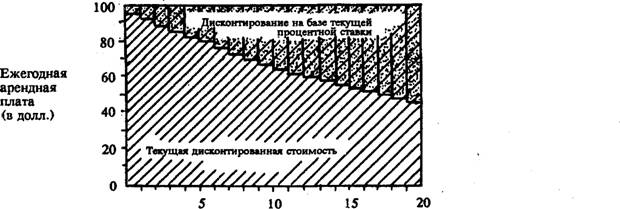

Даже если бы я был уверен в том, что вы уплатите моим наследникам 1 долл, через 999 лет, то и в этом случае асе равно я был бы глупцом, если бы дал вам сегодня больше 1 цента. Для того чтобы понять, почему эго так, давайте обратимся к самой арифметике такого дисконтного процесса.При процентной ставке в 4% я могу отложить сегодня примерно 96 центов, и эта сумма возрастет до 1 долл, через год. Отсюда текущая дисконтируемая стоимость 1 долл., выплачиваемого через год, составляет в настоящее время только 96 центов (или, точнее, 10(/1,04 = 96104м цента). Текущая дисконтируемая стоимость 1 долл., выплачиваемого через 2 года, составляет лишь около 92 центов или 1 долл./(1,04)1 [337] [338]. аналогичным образом любая таблица сложных процентов покажет вам, что денежная сумма, инвестируемая и реинвестируемая из сложных процентов по ставке в 4% годовых, через 20-летний период возрастет более чем в 2 раза. Какова же должна быть в таком случае в настоящее время рыночная стоимость дохода в 1 долл., выплачиваемого через 20 лет? Его текущая дисконтированная стоимость будет составлять мене 50 центов2. Однако вы можете выдвинуть следующее возражение: «Это, конечно, очень хорошо, что вы знаете, как оценить доход в 1 долл., выплачиваемый в будущем, в какое-то заранее обусловленное время. Но для приобретения или погашения большинства активов требуется целый ряд денежных сумм, выплачиваемых тем или иным способом в рассрочку на протяжении последующих лет. Как же денежный рынок оценивает стоимость таких активов?» Это вполне законный вопрос. Такой вид активов, как облигация, действительно погашается в рассрочку равными долями на протяжении длительного периода времени, и лишь пбсле этого вы сможете вернуть обратно всю сумму отданного взаймы капитала. Грузовая автомашина, вероятно, обеспечит вам постепенный приток денежных поступлений, который становится все меньше по мере того, как автомашина продолжает эксплуатироваться и начинает нуждаться во все более серьезном ремонте. . И тем не менее мы всегда определяем текущую дисконтированную стоимость любого вида активов прямым способом. Мы рассматриваем особо текущую дисконтированную стоимость для каждого доллара, получаемого в тот или иной срок, рассчитываем отдельно текущую стоимость каждой части предстоящего потока денежных поступлений. При этом для каждой отдельной даты платежа мы производим соответствующие расчеты по дисконтированию стоимости дохода. Затем мы просто складываем между собой все эти отдельные величины текущих дисконтированных стоимостей. Таким образом, мы получаем капитализированную рыночную стоимость того или иного вида активов, или то, что часто называют его «текущей дисконтированной стоимостью». Для определения текущей стоимости капитальных благ дисконтируются будущие денежные доходы: Последующий период времени (число лет) Рис. 144. Как капитализируется текущая стоимость активов. Текущая стоимость машины, приносящей ежегодно чистую арендную плату в 100 долл, на протяжении 20 лет (при данном уровне процентной ставки в 4%), выражена площадью нижней фигуры. Площадь верхней фигуры показывает вычитаемую величину дисконта. На рис. 144 графически изображено такое исчисление текущей дисконтированной стоимости для машины, которая на протяжении 20 лет непрерывно обеспечивает чистую арендную плату в сумме 100 долл, в год и не имеет никакой остаточной стоимости (стоимости лома). Ее текущая дисконтированная стоимость составляет не 2 тыс. долл., а 1359 долл. Обратите внимание, насколько более поздние денежные поступления сокращаются или дисконтируются в силу существования той перспективы во времени, о которой мы уже говорили выше. Можете ли вы теперь проверить нашу формулу V = N долл.: і, выведенную для случая покупки аннуитета? Из курса алгебры мы знаем, чему равна сумма членов бесконечной геометрической прогрессии: для случая, когда К оказывается меньше единицы. Если вы предполагаете проверить правильность нашей формулы капитализации в случае постоянного притока доходов: выпишем все дисконтируемые члены: что и требовалось доказать (QED). Обратите внимание, однако, на следующее обстоятельство: экономические расчеты, проделываемые просто на основании повседневных практических соображений, обеспечивают нам не менее убедительное доказательст- непрерывное получение дохода, в точности равного Лдолл. в год. Действия, направленные на максимальное увеличение размеров текущей дисконтированной стоимости. Приведенная выше формула указывает, как списывать по нашему балансу стоимость любого вида активов, ест мы знаем, как эти активы будут использоваться. Но заметьте, что доходы, которые мы будем получать в последующий период от этих активов, обычно зависят от наших коммерческих расчетов: использовать ли нам грузовой автомобиль в течение 8 лет или в течение 9 лет? Будем ли мы ставить его на капитальный ремонт раз в месяц или раз в год? Не заменить ли нам его более дешевым автомобилем с малым сроком службы или приобрести дорогую, но зато долговечную машину. Существует золотое правило, которое позволяет находить верные ответы как на эти, так и на все другое вопросы, связанные с использованием тех или иных вариантов капиталовложений. Исчислите текущую дисконтированную стоимость активов в каждом из возможных вариантов капиталовложений. Затем всегда выбирайте тот вариант, который позволит вам обеспечить наибольшую величину текущей дисконтированной стоимости. Таким путем вы сможете оказаться владельцем большего богатства и сможете тратить его когда угодно и как вам заблагорассудится1. Еще раз к вопросу о чистой производительности Заметьте, что чем ниже оказывается уровень процентной ставки, тем более долговечной будет выпускаемая продукция и тем более сложными будут методы производства, которые люди в конечном счете решат использовать. Почему? потому что низкая процентная ставка будет менее значительно дисконтировать денежные поступления, получаемые через длительный промежуток времени в результате использования усложненных методов производства, и, следовательно, осуществление таких проектов капиталовложений впервые окажется возможным. Для любого проекта капиталовложений — будь то строительство какого-то моста или нефтеочистительного завода — мы можем исчислить, до какого уровня должна снизиться процентная ставка, для того чтобы данный проект оказался вполне рентабельным. (Так, например, при процентной ставке в 10% строительство моста через реку Гудзон, функционирующего 50 лет, может не окупиться. Но при процентной ставке, скажем в 6% строительство такого моста может окупиться.)

то можно без больших усилий

то можно без больших усилий

Еще по теме ЦЕНА АКТИВОВ, КАПИТАЛИЗИРОВАННАЯ ИЗ РЫНОЧНОЙ СТАВКИ ПРОЦЕНТА, РАВНА ИХ ТЕКУЩЕЙ ДИСКОНТИРОВАННОЙ СТОИМОСТИ:

- Пятая функция - текущая стоимость n-периодного аннуитета Единицы (фактор текущей стоимости аннуитета платежей/взносов)

- Четвертая функция - текущая стоимость будущей Единицы (фактор текущей стоимости будущего капитала - фактор реверсии)

- 8. 2. Виды стратегии финансирования текущих активов

- Рыночное равновесие и равновесная цена. Нарушение рыночного равновесия.

- 3. Ставка процента, инвестициии уровень производства: кенйнсианский и монетаристский подход

- Рыночная цена и ее виды

- Цена и ее формирование в рыночной экономике

- Рыночная и балансовая стоимость

- Цена и конкуренция в рыночном механизме.

- Расчет и анализ рыночной добавленной стоимости (MlrA)

- Коэффициенты рыночной стоимости

- Определение рыночной добавленной стоимости (MVA) для базового примера

- Балансовая стоимость, или обеспечение активами акции (11,25 долл.)