Расчет и анализ рыночной добавленной стоимости (MlrA)

Рыночная добавленная стоимость — один из инструментов системы финансового управления организацией, применяется для инвестиционной оценки стоимости организации. Рыночная добавленная стоимость (Market Value Added, MVА) — это финансовый показатель, показывающий разницу между рыночной стоимостью организации и стоимостью инвестированного в нее капитала.

Рыночная добавленная стоимость определяется согласно таблице 6.

Таблица 6. Определение рыночной добавленной стоимости (MVA)

|

Рыночная добавленная стоимость (MVA, англ. Market Value Added)

MVA = Рыночная стоимость акций - Балансовая стоимость собственного капитала = Количество акций * Цена акции — Балансовая стоимость собственного капитала.

Главная цель большинства фирм - максимально увеличивать благосостояние акционеров - и ее достижение позволяет гарантировать, что ограниченные финансовые ресурсы распределяются эффективно с общеэкономической точки зрения. Благосостояние акционеров максимально увеличивается при увеличении разницы между рыночной стоимостью акций фирмы и балансовой стоимостью собственного капитала,

предоставленного акционерами.

Эта разница называется рыночной добавленной стоимостью (Market Value Added, MVА).Если модель экономической добавленной стоимости EVA позволяет оценить отдачу от инвестиций с помощью корректировки прибылей, то модель рыночной добавленной стоимости MVA (market value added) делает акцент на рыночную капитализацию предприятия, которая более значима для акционерных обществ, котирующихся на фондовых биржах. Стоимость акций в таких случаях более точно определяет благосостояние акционеров, чем прибыль. Положительное величина MVA это критерий создания стоимости, так как позволяет оценить величину разницы между рыночной капитализацией и рыночной стоимости долгового финансирования:

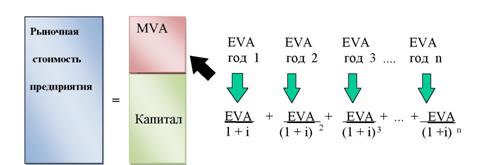

Рис. 3. Взаимосвязь между EVA и MVA MlrA = PV(Jy) + PV(E) - IC, |

где PV(D)HPV(E) - рыночные стоимости заемного (D) и собственного капиталов (Е); IC- совокупный инвестированный капитал.

В рамках теории финансов, MVA показывает дисконтированную стоимость совокупных настоящих и будущих инвестиций. Между EVA и MVA существует взаимосвязь, которую можно представить в виде:

PV (EVA)=MVA

·>

Из приведенной зависимости следует, что изменение EVA за счет различных факторов за рассматриваемый период может привести к снижению стоимости предприятия.

2.1.6.