Определение рыночной добавленной стоимости (MVA) для базового примера

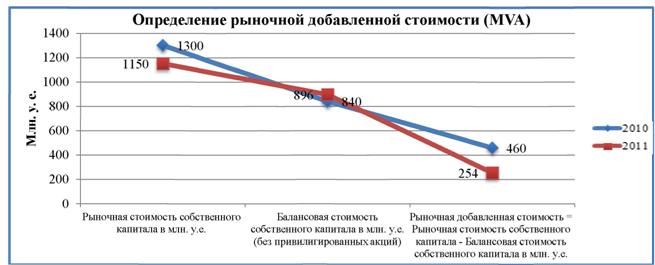

В таблице 6(A) представлено определение рыночной добавленной стоимости (MVA). На рисунке 5 отображен график изменения MVA и ее составляющих за два последних отчетных периода.

Таблица 6(A).

Определение рыночной добавленной стоимости (MVA)| Показатели | Обозначение | 2010 | 2011 |

| Цена 1 акции в у.е. | Pe | 26 | 23 |

| Кол-во акций в млн. шт. | Ne | 50 | 50 |

| Рыночная стоимость собственного капитала в млн. у.е. | 1300 | 1150 | |

| Балансовая стоимость собственного капитала в млн. у.е. (без привилегированных акций) | 840 | 896 | |

| Рыночная добавленная стоимость = Рыночная стоимость собственного капитала - Балансовая стоимость собственного капитала в млн. у.е. | MVA | 460 | 254 |

’ис. 5(A). Динамика MVA и ее составляющих |

В начале 2010 года общая рыночная стоимость ее обычных акций составляла 1300 млн. у.е., в то время как ее баланс показывал, что акционеры финансировали ее только на 840 млн. у.е. Таким образом, рыночная добавленная стоимость этой компании составляла 460 млрд, у.е. Эти 460 млн. у.е. представляют разницу между суммой средств, которую акционеры компании инвестировали в корпорацию с момента ее основания, включая нераспределенную прибыль, и суммой, которую они могли бы получить, если бы они продали свой бизнес в 2010 году. Чем выше рыночная добавленная стоимость, тем лучше менеджеры компании работают в интересах акционеров компании. В 2011 году величина MVA снизилась почти в два раза, за счет увеличения балансовой стоимости на 6.67%, в то время как рыночная стоимость акций уменьшилась на 11.54%. Следует отметить, что рост балансовой стоимости произошел за счет роста нераспределенной прибыли, а падение рыночной стоимости собственного капитала обусловлено снижением курса акций компании. Следовательно стоимость компании в 2011 и благосостояние акционеров уменьшились.

4.1.1.