Процентная ставка

Самый большой и наименее рациональный риск из всех возможных — риск ничегонеделания.

Питер Ф. Друкер

Инвестиции в бизнес часто оцениваются посредством показателя норма прибыли.

Займы можно рассматривать в качестве инвестиций, поскольку норма прибыли банка на его инвестиции равна процентной ставке, которую вы платите банку за полученный кредит. Таким образом, определение процентной ставки по полученному кредиту то же самое, что и определение нормы прибыли на инвестированный капитал.Рассмотрим виды займов и расчет нормы прибыли на инвестированный капитал.

1. Вы занимаете определенную сумму денег и обязуетесь платить заемщику постоянно каждый год в течение нескончаемого периода времени равными суммами

процентную ставку (бессрочный аннуитет). Для определения процентной ставки используем формулу (3.13):

г = A/P, (3.17)

где А — ежегодные выплаты процентов по займу, руб.; Р — сумма займа, руб.

Пример 3.22. Компания «Лямбда» взяла кредит в сумме 1,5 млн руб. с условием бессрочно каждый год выплачивать банку 105 тыс. руб. Определить процентную ставку для полученного займа.

Примем А = 105 000 руб., Р = 1 500 000 руб., и тогда значение г равно:

г = 105 000/1 500 000 = 0,07, или 7% в год.

2. Вы занимаете сумму денег Р и обязуетесь через год (или менее одного года) выплатить большую сумму F в виде разового платежа. В этом случае процентная ставка определяется на основе формулы (3.3):

F = P(1 + г).

Откуда значение г будет равно:

г = F/P - 1. (3.18)

Пример 3.23. Петров взял ссуду 100 тыс. руб. с условием возврата через год ссуды и процентов по ней в виде разового платежа 112 тыс. руб. Определить процентную ставку по займу.

г = 112 000/100 000 - 1 = 0,12, или 12% в год.

Если заем выдается на срок более 1 года (n лет), то процентная ставка определяется из выражения:

г = (F/P)1/n - 1. (3.19)

Пример 3.24.

Сидорчук получил в Балтийском банке ссуду 120 тыс. руб. с условием возврата через 4 года 180 тыс. руб. Определить процентную ставку по ссуде.Примем F = 180 000 руб., Р = 120 000 руб. и n = 4 года. Подставим эти значения в формулу (3.20):

г = (180 000/120 000)1/4 - 1 = 0,107, или 10,7% в год.

3. Вы занимаете сегодня деньги в сумме Р руб. сроком на n лет. В течение n лет кредитору ежегодно выплачиваете А руб. и в конце срока возвращаете Р руб. Процентная ставка по этому типу займа определяется на основе формулы (3.17). Такой вид платежей характерен для корпоративной облигации, по которой эмитент ежегодно выплачивает определенную сумму денег в течение срока обращения облигации, и по завершении этого срока держателю облигации выплачивается ее номинальная стоимость.

Пример 3.25. Компания «Пирамида» выпустила облигации номинальной стоимостью 10 тыс. руб. со сроком обращения 5 лет. В течение 5 лет держатель облигации ежегодно получает 950 руб. и в конце срока обращения — 10 тыс. руб. Определить процентную ставку займа.

Для решения задачи обратимся к формуле (3.17), приняв А = 950 руб. в год, Р = = 10 000 руб.:

r = A/P = 950/10 000 = 0,095, или 9,5% в год.

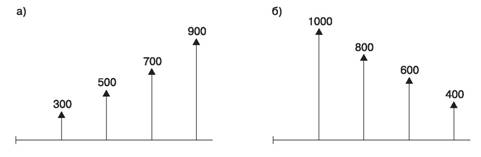

В некоторых случаях денежный поток (в виде прихода или изъятия) растет или снижается с постоянным коэффициентом. Изменение (рост или снижение) может осуществляться по закону арифметической или геометрической прогрессии. На рис. 3.5, а представлен денежный поток, растущий ежегодно на 200 руб., а на рис. 3.5, б — снижающийся ежегодно на 200 руб.

Рис. 3.5. Изменение денежных потоков по арифметической прогрессии |

Денежный поток на рис. 3.5, а может быть представлен в виде аннуитета, равного 300 руб. в течение 4 лет, и дополнительного ежегодного прироста потока на 200 руб. Денежный поток на рис. 3.5, б — ежегодного аннуитета, равного 1 тыс.

руб. в течение 4 лет, и минус ежегодное снижение денежного потока на 200 руб.Приведенная величина одного евро (или другой валюты) прироста или снижения денежного потока G при процентной ставке r и для периода n лет рассчитывается на основе выражения:

PG = (1/r) х [(1/r) - 1/(r(1 + r)n - n/(1 + r)n]. (3.20)

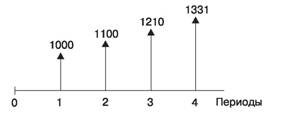

Если денежный поток в каждый следующий период изменяется (увеличивается или снижается) на постоянный процент g, то говорят, что изменение подчиняется закону геометрической прогрессии.

Примем, что в первый период денежный поток равен 1 тыс. руб. и в каждый следующий период увеличивается на 10% (рис. 3.6).

Рис. 3.6. Увеличение денежного потока по закону геометрической прогрессии с g = 10% за период |

F4 = Р1 х (1 + g)n - 1 = 1000 х (1 + 0,1)4 - 1 = 1331 руб.

Если ставка дисконтирования г равна g, то приведенная величина денежного потока P определяется из выражения:

P = n х P1 /(1 + г), (3.21)

где n — количество периодов, в течение которых генерируется денежный поток; Р1 — величина денежного потока в первый период, руб.; г — ставка дисконтирования, доли ед.

Если ставка дисконтирования г не равна g, то приведенная величина денежного потока P определяется из выражения:

P = р /(г - g)] х [1 - ((1 + g)/(1 + r))n]. (3.22)

Пример 3.26. Денежный поток первого года равен 1 тыс. руб. и в следующие три года ежегодно увеличивается на 10%. Ставка дисконтирования принята равной 8%. Определить приведенную величину денежных потоков. Примем, что P1 = 1000, n = 4, г = 0,08, g = 0,1, и подставим эти значения в выражение (3.22):

P = [1000/(0,08 - 0,1)] х [1 - ((1 + 0,1)/(1 + 0,08))4] = 3807 руб.

Пример 3.27. Обратимся к данным предыдущего примера и примем, что г = 12%, т. е. г > g. В этом случае приведенная величина денежных потоков равна:

P = [1000/(0,12 - 0,1)] х [1 - ((1 + 0,1)/(1 + 0,12))4] = 3477 руб.

Пример 3.28. Вновь обратимся к данным примера 3.26 и примем, что величина денежных потоков ежегодно снижается на 10%, т. е. g = -10%. Тогда приведенная величина денежных потоков будет равна (формула 3.22):

P = [1000/(0,08 + 0,1)] х [1 - ((1 - 0,1)/(1 + 0,08))4] = 2876 руб.

резюме

Цена капитала на финансовом рынке определяется процентной ставкой. Она зависит от ряда факторов, основными из которых являются спрос и предложение денежных ресурсов на финансовом рынке.

Процентная ставка используется для определения стоимости денег с учетом временного фактора. Могут применяться простые, сложные и непрерывно начисляемые процентные ставки.

При сравнении разновременных денежных потоков особую роль играет понятие приведенная (текущая) стоимость денежных потоков. На практике применяются шесть процентных множителей:

1. Множитель сложного процента, который выражает стоимость 1 руб., инвестированного сегодня под г % в год сроком на n лет. Будущая величина инвестированных сегодня S руб. определяется как произведение множителя сложного процента на сумму инвестиций S.

2. Множитель приведенной стоимости 1 руб. выражает сегодняшнюю стоимость 1 руб., который будет получен через n лет при процентной ставке, равной г % в год. Для определения приведенной величины S руб., получаемых через n лет, необходимо значение S умножить на множитель приведенной стоимости 1 руб.

3. Множитель сложного процента для аннуитета, который позволяет найти будущую стоимость вложений в виде аннуитетов в 1 руб. под г % в течение n лет.

4. Множитель приведенной стоимости 1 руб. аннуитета, который позволяет определить при заданной процентной ставке приведенную величину денежных потоков в виде аннуитетов, получаемых в течение ряда лет начиная с будущего года.

5. Множитель накопительного фонда, который позволяет определить, сколько денежных средств необходимо инвестировать каждый период под г % в период, чтобы через n периодов на счету был накоплен 1 руб.

6. Множитель погашения кредита выражает собой сумму денег, которую необходимо платить каждый период в течение n периодов с целью погашения кредита в 1 руб., полученного под г % в период.

Если денежные потоки изменяются, подчиняясь закону арифметической прогрессии, приведенная величина потоков рассчитывается как сумма приведенной величины аннуитетов и приведенной величины приростной части таких денежных потоков. Если денежные потоки изменяются, подчиняясь закону геометрической прогрессии, значение приведенной величины таких потоков будет зависеть от величины ставки дисконтирования и знаменателя геометрической прогрессии.

При заключении кредитного соглашения с банком заемщик должен ориентироваться на минимум издержек, связанных с обслуживанием долга, поскольку разные схемы погашения кредита обусловливают разные издержки по амортизации основного долга.

контрольные вопросы и задачи к гл. 3

1. Как изменится значение приведенной стоимости 1 тыс. руб., получаемых через год, если ставка дисконтирования уменьшится?

2. Как изменится значение будущей стоимости 1 тыс. руб., если процентная ставка возрастет с 10 до 11% в год?

3. Существует ли связь между приведенной величиной будущих денежных потоков, полученных за счет инвестированного капитала, и ставкой доходности инвестиций? Объясните ответ.

4. Влияет ли инфляционный процесс в экономике на стоимость кредитов на финансовом рынке? Обоснуйте ответ.

5. Как изменится ставка дисконтирования при снижении темпов инфляции в экономике? Обоснуйте ответ.

6. Финансовый менеджер принимает проект инвестирования 500 тыс. руб. в финансовый инструмент, который может обеспечить получение дохода в размере 10% в год в течение 4 лет. После истечения 4 лет менеджер планирует реинвестировать полученную сумму под 8% в год сроком на 3 года. Определить будущую стоимость денежных потоков, генерируемых этим инвестиционным проектом.

7. Вернемся к предыдущему примеру и предположим, что менеджер имеет альтернативный проект инвестирования 500 тыс. руб. сроком на 7 лет под 9% годовых. Оценить привлекательность данного проекта в сравнении с предыдущим.

8. Если через 5 лет вам необходимо иметь 100 тыс. руб., то какую сумму денег вы должны вкладывать на депозитный счет каждый год, если банк обещает выплачивать ежегодно 10%? Проценты начисляются два раза в год.

9. Страховая компания гарантирует выплату клиенту 240 тыс. руб. через четыре года после заключения договора о страховании жизни. Какую сумму должна внести страховая компания на депозитный счет в Балтийский банк при годовой процентной ставке, равной 11%, чтобы через четыре года она могла выполнить свое обязательство?

10. Предположим, что сегодня вы вложили на накопительный счет 50 тыс. руб. сроком на 5 лет под 10% в год, а в последующие 4 года вы ежегодно вкладывали 10 тыс. руб. под 8% в год. Определите сумму денег, которую вы будете иметь на своем накопительном счете через 5 лет, если проценты на ваши вклады начислялись в конце каждого года.

Еще по теме Процентная ставка:

- Процентная ставка

- 1.3 Сложная процентная ставка

- 1.2. Простая процентная ставка

- Фіксована процентна ставка

- Змінна процентна ставка

- 38. Процентная ставка и инвестиции

- 1.5 Эквивалентность процентных ставок

- Процентна політика

- Загальний процентний ризик

- 4.1.1. Процентный вексель

- Чиста процентна маржа