Аннуитет

Ничто не приносит людям большей удовлетворенности содеянным, чем способность выполнить практически невозможное, даже если это и делается крайне неудачно.

Питер Ф. Друкер

Существует много задач, связанных с расчетом будущей или сегодняшней стоимости накопленной суммы при условии ежегодных вкладов равными суммами.

Аннуитет — это серия выплат (вкладов) равными суммами через равные промежутки времени (каждая выплата происходит в конце временного промежутка, вклад — в начале).Для определения будущей стоимости накопленных ежегодных равных вкладов А через n лет при норме доходности (процентной ставке) r используется следующая формула:

Будущая стоимость аннуитета в 1 руб., или множитель сложного процента для |

|

| аннуитета |

при разных значениях r и n, приведена в табл. 2 Приложе

ния. Применение этой таблицы значительно упрощает расчет будущей стоимости вкладов (выплат) в виде аннуитетов.

Пример 3.7. Сидоров решил каждый год в течение 4 лет вкладывать в Сбербанк 4 тыс. руб. под 15% годовых с целью накопления денег для покупки мебели. Какую сумму получит Сидоров через 4 года?

Применив уравнение (3.6), получим следующее значение накопленной суммы денег за 4 года:

Обратное значение выражения (3.6) позволяет определить аннуитет при заданной процентной ставке r и накопленной сумме платежей в течение периода време- |

|

| ни n. В этом случае выражение |

называется множителем накопительно

| го фонда. Величина платежей в накопительный фонд определяется как

|

Пример 3.8. Определить аннуитет с целью аккумулирования средств, необходимых для погашения через 5 лет кредита в сумме 200 тыс. руб., полученного сегодня сроком на 5 лет под 9% в год. Платежи в накопительный фонд производятся один раз в год.

|

Во многих случаях возникает необходимость определения суммы вкладываемых сегодня денежных средств, чтобы через определенный промежуток времени при известной процентной ставке получить заданную будущую стоимость.

|

| Обобщенная формула для расчета приведенной стоимости денежных средств, которые будут получены в будущем через n лет, выводится из уравнения (3.3):

|

Пример 3.9. Вы решили сегодня отложить часть своего заработка, чтобы через год иметь возможность оплатить свое обучение в течение двух семестров в Политехническом университете. Стоимость обучения равна 24 200 руб. за год. Процентная ставка по депозиту в банке равна 10% в год при сложном начислении процентов. Сколько требуется внести денежных средств на депозитный счет, чтобы вы имели возможность оплатить свое годовое обучение в вузе спустя один год?

Значение 1/(1 + r)n называется фактором приведенной стоимости 1 руб. и в табл. 3 Приложения приведены величины этих факторов для разных показателей r и п.

Использование табличных данных облегчает расчеты приведенной стоимости будущего денежного потока.Пример 3.10. Определить сегодняшнюю стоимость 55 тыс. руб., которые получит Иванов через 3 года при условии стоимости капитала на финансовом рынке, равном 8%. Для решения примера используем данные табл. 3 Приложения:

P = 55 000 х 0,7938 = 43 659 руб.

Пример 3.11. Предположим, что Сидоров через 4 года получит 55 тыс. руб., тогда сегодняшняя стоимость этой будущей суммы будет равна:

P = 55 000 х 0,735 = 40 425 руб.

Пример 3.12. В примере 3.10 изменим процентную ставку с 8 до 10% и рассчитаем величину приведенной стоимости 55 тыс. руб., которые будут получены через 4 года:

P = 55 000 х 0,683 = 37 565 руб.

Таким образом, увеличение коэффициента дисконтирования, т. е. процентной ставки, с 8 до 10% снижает величину приведенной стоимости получаемых через 4 года 55 тыс. руб. с 40 425 до 37 565 руб.

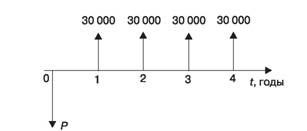

Достаточно часто инвестор желает знать сумму, которая должна быть инвестирована сегодня с целью обеспечения в будущем платежей в виде аннуитета в течение определенного периода. Например, родители хотели бы сегодня вложить

некоторую сумму денег Р на депозитный счет под определенный процент сроком на t лет, чтобы затем в течение ряда лет (скажем, 4 года) ежегодно вносить плату за обучение своего сына в вузе. Предположим, что плата за обучение в вузе равна 30 тыс. руб. в год. По депозитному вкладу банк начисляет ежегодно доход в размере 10%.

Денежные потоки для рассматриваемого случая представлены на рис. 3.3.

Рис. 3.3. Диаграмма денежных потоков для оплаты обучения |

Один из методов решения данной задачи — это ее декомпозиция на 4 небольшие задачи по определению приведенной стоимости платежей, которую нужно вложить сегодня на один год, затем на два года и т. д.

1. Сколько нужно вложить сегодня денежных средств, чтобы через год на счете было 30 тыс.

руб. (результаты округлены до рубля)?Р = 30 000/(1 + 0,1) = 27 273 руб.

2. Сколько нужно вложить сегодня денежных средств, чтобы через 2 года на счете было 30 тыс. руб.?

Р = 30 000/(1 + 0,1)2 = 24 793 руб.

3. Сколько нужно вложить сегодня денежных средств, чтобы через 3 года на счете было 30 тыс. руб.?

Р = 30 000/(1 + 0,1)3 = 22 539 руб.

4. Сколько нужно вложить сегодня денежных средств, чтобы через 4 года на счете было 30 тыс. руб.?

Р = 30 000/(1 + 0,1)4 = 20 490 руб.

Общая сумма денежных средств, которая должна быть вложена на депозитный счет, равна:

Р = 27 273 + 24 793 + 22 539 + 20 490 = 95 095 руб.

| В общем виде техника расчета может быть представлена в следующем виде:

|

итета, и его показатели с точностью до четырех знаков после запятой для разных значений r и n приведены в табл. 4 Приложения. Если при расчетах необходимо получить большую степень точности, то для этого необходимо использовать формулу (3.10). Если инвестора удовлетворяет меньшая точность, то удобнее пользоваться данными вышеуказанной таблицы и величину приведенной стоимости будущих аннуитетов можно определить по формуле:

|

| Выражение |

| называется множителем приведенной стоимости анну- |

Р = А х (Т4, r, n). (3.10)

Если вернуться к условиям вышерассмотренного примера, то сумму денежных средств, которая должна быть внесена на депозитный счет для будущих выплат за обучение, находим следующим образом. В табл. 4 Приложения на пересечении столбца «10%» и строки «4 года» находим значение множителя приведенной стоимости 1 руб.

аннуитета, который равен 3,1699:Р = 30 000 х 3,1699 = 95 097 руб.

Пример 3.13. Сидоров-старший вложил сегодня 33 123 руб. на депозитный счет в отделение Сбербанка с тем, чтобы внук ежегодно мог брать определенную сумму для проведения летнего отдыха в течение 4 лет. Процентная ставка равна 8% в год. Какую сумму (равными долями) может брать внук в течение 4 лет?

В табл. 4 Приложения на пересечении столбца «8%» и строки «4 года» находим значение процентного множителя, который равен 3,3121. Обратная величина этого значения равна 0,30112. Следовательно, величина изъятий в виде аннуитета будет равна:

А = 33 123 х (1/3,3121) = 33 123 х 0,3019 = 10 000 руб.

Таким образом, внук Сидорова-старшего будет иметь возможность в течение 4 лет ежегодно снимать 10 тыс. руб. для проведения своего летнего отдыха.

Более точное значение аннуитета можно определить из выражения:

А = Р(г(1 + r)n)/((1 + r)n - 1). (3.11)

Значение (r(1 + r)n)/((1 + r)n - 1) или его табличный аналог 1/(Т4, r, n) называют множителем возмещения инвестиций, поскольку он используется при расчете дохода, который должен приносить инвестированный капитал.

Пример 3.14. Компания VN взяла кредит в сумме $15 тыс. при условиях выплаты ежемесячно равными долями в течение 6 месяцев, начислениях 3% в месяц, схемы начисления — по сложному проценту. Определить сумму ежемесячных выплат по кредиту:

А = 15 000 х (0,03 (1 + 0,03)6)/((1 + 0,03)6 - 1) = 15 000 х 0,1846 = $2769.

Пример 3.15. Петрова купила в кредит холодильник стоимостью 20 тыс. руб. Определить месячные выплаты по данному кредиту, если он был получен сроком на 12 месяцев под 1% в месяц:

А = 20 000 х (1/11,2551) = 1778 руб.

Величину 11,2551 находим по табл. 4 Приложения на пересечении столбца «1%» и строки «12 периодов».

Бессрочный аннуитет — денежный поток, который инвестор ожидает получать бессрочно. В этом случае число периодов получения денежных потоков в виде аннуитета n стремится к бесконечности, и поэтому множитель приведенной стоимости аннуитета при заданной процентной ставке r определяется как 1/r.

Приведенную стоимость бессрочного аннуитета можно найти из выражения:Р = А/г. (3.12)

Пример 3.16. Определить приведенную стоимость бессрочного аннуитета, равного 12 тыс. руб., если процентная ставка составляет 8% в год:

Р = 12 000/0,08 = 150 000 руб.

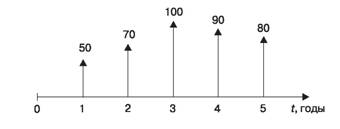

Достаточно часто денежные потоки имеют переменные значения, как показано на рис. 3.4 (в тыс. руб.).

Рис. 3.4. Переменные по величине денежные потоки |

В некоторых случаях такие денежные потоки удобнее выражать в виде эквивалентного аннуитета. Для этого необходимо найти приведенную величину денежных потоков. Примем ставку дисконтирования равной 10% и определим приведенную величину денежных потоков:

P = 50/(1 + 0,1) + 70/(1 + 0,1)2 + 100/(1 + 0,1)3 + 90/(1 + 0,1)4 + 80/(1 + 0,1)5 =

= 45,45 + 57,85 + 75,13 + 61,47 + 49,67 = 289,57 тыс. руб.

Величина эквивалентного аннуитета при г = 0,1 и n = 5 годам (по данным табл. 4 Приложения):

A = 289 570/3,7908 = 76 387 руб.

Представленные на рис. 3.4 денежные потоки эквивалентны денежным потокам в виде аннуитета, равного 76 387 руб. в год в течение 5 лет при ставке дисконтирования 10% в год.

Пример 3.17. Директору компании «Лямбда» г-ну Ахмедову сегодня исполнилось 30 лет, и он задумался о своем пенсионном обеспечении. Он предполагает получать пенсию с 61 года ежемесячно в сумме 10 тыс. руб.

Первая проблема, с которой сталкивается наш будущий пенсионер, — это продолжительность времени получения пенсии. Предположим, что г-н Ахмедов решил получать пенсию в течение 20 лет. Следующий этап принятия решения — это определение программы организации ежегодных вкладов в Пенсионный фонд или в банк. Предположим, что г-н Ахмедов решил делать вклады в отделение Сбербанка под 6% в год.

Сумма накопленных денег, которая позволит г-ну Ахмедову со дня выхода на пенсию ежемесячно получать 10 тыс. руб., определяется на основе выражения (3.10) при условии, что А = 10 000 руб., г = 0,06/12 = 0,005, n = 20 х 12 = 240:

P60 = 10 000 х [((1 + 0,0005)240 - 1)/(0,005 х (1 + 0,005)240)] = 1 395 808 руб.

Итак, имея на день выхода на пенсию на своем счете 1 395 808 руб., наш будущий пенсионер может с 61 года до 80 лет включительно получать пенсию в сумме 10 тыс. руб. в месяц.

Сумма денег, которую г-н Ахмедов должен ежегодно вкладывать на свой счет в течение 30 лет, имеет форму аннуитета и величина ее определяется по формуле (3.7):

А = 1 395 808 х (0,06/((1 + 0,06)30 - 1)) = 17 655 руб.

Если Ахмедов решает вложить сегодня сумму денег под 6% в год, которая обеспечит ему необходимые финансовые ресурсы в сумме 1 395 808 руб., то величина такого вклада равна:

Р = 1 395 808/(1 + 0,06)30 = 243 024 руб.

При расчете суммы накопленных вложений или приведенных значений будущих денежных потоков с использованием сложных процентных ставок временные периоды могут быть равными году, полугодию, кварталу или другому интервалу. Например, при вложении денег в сумме А руб. сроком на n лет под г % в год с начислением процентов один раз в год в конце срока вклад возрастет до:

Fn = A х (1 + r)n руб.

Если проценты будут начисляться два раза в год, то сумма вклада к концу срока n составит:

Fn = A х (1 + r/2)2n руб.

Если проценты будут начисляться m раз в год, то к концу срока n сумма вклада возрастет, согласно формуле (3.5), до:

FVn = A х (1 + r/m)mn руб.

Предел (1 + r/m)m, при стремлении m к бесконечности, равен er (е — основание натурального логарифма, равное 2,7183). Выражение ern является коэффициентом наращивания вклада при непрерывном начислении процентов. При таком способе начисления процентов вклад в сумме А руб. через n лет возрастет до:

Fn = Aern руб. (3.13)

В табл. 3.1 показано влияние частоты начисления процентов на величину вклада в сумме 100 тыс. руб. через год при процентной ставке 10% в год:

Дисконтированное значение P будущего денежного потока F на основе непрерывной процентной ставки определяется из выражения:

P = F e-rn. (3.14)

Пример 3.18. Петрову предлагают купить за 120 тыс. руб. финансовый инструмент, который позволит ему через месяц получить 200 тыс. руб. Петров решил

Таблица 3.1. Влияние частоты начисления процентов на величину вклада

|

принять ставку дисконтирования равной 8% (доходность альтернативного инвестиционного проекта, от которого он отказывается в пользу данного проекта) при непрерывном начислении процентов. Может ли принять это предложение Петров?

Обозначим F = 200 000 руб., г = 8%, n = 0,083 года. Тогда на основании (3.14) приведенная величина 200 тыс. руб. равна:

P = 200 000 е -8 х°,°83 = 200 000 х 0,514786 = 102 957 руб.

Полученный результат показывает, что рассматриваемое предложение невыгодно для Петрова, поскольку приведенная величина 200 тыс. руб. при непрерывном дисконтировании меньше стоимости финансового инструмента на 17 043 руб. (120 000 - 102 957).

Рассмотрим связь процентных ставок при сложном и непрерывном способах начисления процентов. Пусть г1 — процентная ставка при сложном ее начислении m раз в год, а г2 — процентная ставка с непрерывным ее начислением. На основе выражений (3.5) и (3.13) мы можем записать:

A(1 + г1 /m)mn = Aer'1 хп или (1 + г1 /m)m = er2.

Отсюда следует, что:

r = m(er2/m -1), (3.15)

а значение г2 равно:

r2 = m х ln(1 + r1/m). (3.16)

Уравнение (3.15) позволяет пересчитать процентную ставку, используемую при непрерывном начислении процентов, в ставку, которая используется при сложном начислении процентов m раз в год. Выражение (3.16) позволяет конвертировать процентную ставку при сложном начислении процентов m раз в год в ставку, которая используется при непрерывном начислении процентов.

Пример 3.19. Банк принимает средства на депозитный счет под 12% в год со сложным начислением процентов два раза в год. Компания «Пирамида» вложила на этот счет 5 млн руб. сроком на 1 год. Определить:

• накопленную сумму денег к концу срока хранения вклада;

• эквивалентную непрерывную ставку.

Обозначим г1 = 0,12, n = 1 год, m = 2 и подставим эти значения в (3.5) и (3.16):

• F = 5 000 000 х (1 + 0,12/2)2 = 5 618 000 руб.;

• r2 = 2 х ln (1 + 0,12/2) = 0,11653 или 11,653%.

Подставив полученное значение процентной ставки в выражение (3.13), находим наращенную сумму вклада при непрерывном начислении процентной ставки:

F = 5 000 000 е0,11653 = 5 618 000 руб.

Пример 3.20. Банк предоставляет кредит сроком на 1 год под 10% в год при условии непрерывного начисления процентной ставки. Определить процентную ставку, если кредит предоставляется с условием сложного начисления процентов, причем проценты начисляются ежеквартально. Примем, что г2 = 0,1, m = 4, n = 1 год. На основе выражения (3.15) находим г1:

г1 = 4 х (ew/4 - 1) = 0,10126, или 10,126%.

Предположим, что сумма кредита равна 1 млн руб. При непрерывном начислении процентов к концу года заемщик должен вернуть банку:

F = 1 000 000 х е01 = 1 105 170 руб.

При ежеквартальном начислении процентов сумма кредита равна:

F = 1 000 000 х (1 + 0,10126/4)4 = 1 105 170 руб.

Пример 3.21. Банк предоставил кредит 2 млн руб. сроком на 5 лет под 12% в год с условием начисления сложных процентов раз в год. Определить сумму денег, которую должен выплатить заемщик через 5 лет, если начисление процентов будет производиться непрерывно.

г2 = ln(1 + 0,12) = 0,1133;

F = 2 000 000 х е0,1133 = 2 239 935 руб.

3.1.