З.1 Методи управління депозитними джерелами формування банківських ресурсів

Залучені кошти - це зобов'язання банку перед вкладниками і кредиторами, тобто це кошти вкладників і кредиторів, тимчасово надані їх власниками в розпорядження банку.

За способом акумуляції всі залучені кошти поділяються на дві групи:

- депозити;

- недепозитні кошти.

Депозити (зобов'язання банку перед вкладниками) - це грошові кошти в національній або іноземній валюті, внесені в банк клієнтами (юридичними і фізичними особами) у наявній або безготівковій формі на визначені рахунки і використовувані ними відповідно до режиму рахунка згідно з банківським законодавством.

Недепозитні кошти (зобов'язання банку перед кредиторами) - це грошові кошти, що банк залучає у виді позик (міжбанківських кредитів) або шляхом продажу на грошовому ринку власних боргових зобов'язань.

Відмінність недепозитних коштів від депозитних полягає в такому:

1. Недепозитні джерела банківських ресурсів мають неперсональний характер, тобто здобуваються на ринку під впливом попиту та пропозиції на конкурентній основі та не асоціюються з конкретним клієнтом.

2. Ініціатива залучення недепозитних коштів належить самому банкові.

3. Користуються не депозитними залученими коштами переважно великі банки.

4. Недепозитні кошти звичайно складають значні суми, у силу чого відповідні операції вважаються оптовими (операції оптового характеру).

Найважливішими характеристиками ефективності управління залученими коштами для будь-якого банку є:

1. Управління залученими коштами з найменшими можливими витратами.

2. Достатність наявних депозитів для фінансування кредитів і надання фінансових послуг, на які є попит.

Депозитні кошти - основне джерело формування ресурсів банку.

До депозитних коштів відносяться:

- кошти на поточних, бюджетних рахунках клієнтів;

- кошти на кореспондентських рахунках інших банків;

- кошти (кредитові залишки) на контокоррентних рахунках, поточних рахунках з «овердрафтом»;

- кошти на спеціальних рахунках зі збереження різних (за цільовим економічним призначенням) фондів;

- кошти клієнтів у розрахунках (для обліку розрахунків акредитивами, чеками, гарантованими платіжними дорученнями й ін.);

власні кошти підприємств (клієнтів), призначених для капіталовкладень;

- кошти місцевих бюджетів;

- строкові вклади фізичних і юридичних осіб;

-ощадні вклади клієнтів;

- кошти, розміщені в депозитних (ощадних) сертифікатах;

- вклади до запитання.

У банківській практиці всі рахунки клієнтів, відкриті в банку в цілому, називаються депозитами.

Система управління депозитним портфелем банку включає:

1. Побудову динамічних рядів окремих видів депозитних ресурсів.

2. Структурну оцінку залучення депозитних ресурсів у залежності від ступеня затоебуваності.

За ступенем затребуваності депозитні кошти поділяються на чотири

групи:

1 група - депозити до запитання;

2 група - термінові депозити;

3 група - ощадні вклади;

4 група - кошти, що надійшли від продажу цінних паперів.

Завдання менеджменту полягає у визначенні оптимального

співвідношення між різними видами депозитних ресурсів.

При цьому необхідно враховувати таке:

1) Приріст коштів у депозитах до запитання підвищує прибутковість операцій банку (тому що це найбільш дешеве джерело банківських ресурсів), але послабляє ліквідність банку.

2) Приріст термінових депозитів знижує прибутковість банківських операцій, але підвищує ліквідність його балансу.

У світовій банківській практиці для визначення співвідношення між різними видами депозитів використовується 2 показники:

1. Кошти на депозитних рахунках до запитання

---------------------------------------------------------------- < ЗО % (8)

Сукупні фінансові ресурси

Збільшення даного показника вказує на активну позицію банку і підвищення його прибутковості.

|

3. Структурна оиінка залучення депозитних ресурсів по терміновості.

Залучені кошти по термінах можуть бути розділені на:

- кошти на депозитних рахунках до запитання;

- кошти на депозитних рахунках до 1 місяця;

- кошти на депозитних рахунках до 1-3 місяців;

- кошти на депозитних рахунках до 3-6 місяців;

- кошти на депозитних рахунках до 6-9 місяців;

- кошти на депозитних рахунках до 9-12 місяців;

- кошти на депозитних рахунках понад 1 рік.

Структура пасиву балансу по сумах і по термінах повинна максимально відповідати структурі активів. Але кошти, залучені банком як короткострокові депозити можуть у визначених економічних границях використовуватися не тільки для короткострокових вкладень, але і для довгострокових інвестицій.

Банківська стратегія, за якою ресурси купуються на короткостроковому ринку, де вони дешевше і продаються на довгостроковому ринку, де вони дорожче, називається стратегією трансформацією.

Трансформація - це максимальне використання як ресурсів коштів на рахунках клієнтів з дотриманням припустимого рівня трансформації.

Для операції з трансформації характерні 2 види ризику:

1. Ризик ліквідності. Банк постійно займає кошти для підтримки довгострокових активів. У випадку, якщо на ринку не виявиться необхідної суми або банкові не вдається одержати позику, банк не зможе повернути отримані кошти, що поставить його в розряд тимчасово неплатоспроможних.

2. Процентний ризик. Якщо банк надає довгострокові позички під фіксовані відсотки, а залучає кошти під плаваючий або фіксований відсоток, то у випадку підвищення процентних ставок, процентна ставка по короткострокових позиках може перевищити ставку по позичках.

Стратегія трансформації використовується банками в умовах існування тенденції до зниження процентних ставок на фінансовому ринку.

Для того, щоб установити межу, після якої можливий напрямок короткострокових ресурсів у довгострокові інвестиції, розраховують коефіцієнти трансформації ресурсів:

R - короткострокові ресурси;

S - короткострокові позички і вкладення капіталу.

Показник визначає рівень невідповідності між активами і пасивами банку в кількісному вираженні. Коефіцієнт показує частку короткотермінових вкладів, що направляється в довгострокові вкладення.

Коефіцієнт трансформації можна також розрахувати за такою

|

формулою:

Ко - кредитовий оборот з надходження коштів на депозитні рахунки терміном до 1 місяця (3, 6, 9, 12 місяців), включаючи рахунки до запитання в установи банку;

До - дебетовий оборот по видачі короткострокових кредитів та інших короткострокових вкладень з термінами до 1 місяця (3, 6, 9, 12 місяців).

На основі коефіцієнта трансформації розраховується загальна сума коштів, що банк може направляти на довгострокове інвестування:

Вд = (ДЗн + До - ДЗк) X Кт + ДТн - ДТк , де (12)

ДЗн, ДЗк - кошти на депозитних рахунках до запитання відповідно на початок і кінець звітного періоду;

До - кредитовий оборот з надходження коштів на депозитні рахунки до запитання і терміном до 1 (3, 6,9, 12) місяці;

Кт - коефіцієнт трансформації короткострокових ресурсів у довгострокові;

ДТн, ДТк - термінові депозити терміном понад 1 (3, 6, 9, 12) місяці відповідно на початок і кінець звітного періоду.

4. Оцінка ступеня стабільності депозитів.

Стабільну частину депозитів можна визначити як кошти, які не піддаються (або мало піддаються) впливу коливань коньюнктури фінансового ринку.

У міжнародній практиці до найбільш стабільних відносять сукупність депозитів до запитання, оскільки більш високий відсоток по строкових і ощадних вкладах веде до їх рухливості та великих коливань, тому що власники строкових депозитів (особливо великих) орієнтовані на доход. Якщо банк не переглядає процентні ставки зі зміною ситуації на ринку, власник може перевести кошти в інший банк.

Якщо порівнювати одиничні термінові й одиничні депозити до запитання, то термінові депозити є більш стійкими, тому що безболісно для банку можуть бути використані з метою кредитування.

З метою диверсифікованості й оптимізації депозитного портфеля доцільно використовувати систему показників для оцінки його якості, ефективності комбінації ресурсів.

Система показників оцінки стабільності депозитів

| 1 .Обсяг залишку коштів на рахунках до запитання, що може бути використаний як стабільний ресурс:

|

З - середній залишок коштів на депозитних рахунках до запитання за розрахунковий період;

Ko - кредитний оборот по депозитних рахунках до запитання за той же розрахунковий період.

Показник характеризує частку коштів, що зберігаються на депозитних рахунках до запитання і можуть бути використані як стабільні кредитні

ресурси протягом такого ж наступного проміжку часу (чим менше період - тим точніше прогнозований результат).

2. Середній термін збереження депозитної одиниці (депозитних засобів) у днях:

2. Середній термін збереження депозитної одиниці (депозитних засобів) у днях:

Oi - розмір і - го внеску в звітному періоді;

Ді - час збереження і -го внеску в днях;

В - оборот з вибуття внесків.

Показник відображає можливість використання коштів як ресурсів для короткострокового кредитування.

Показник характеризує ефективність депозитної політики банку. Депозитна політика вважається тим ефективніше, чим вище термін збереження депозитних коштів (тому що більше можливості використання їх на цілі кредитування).

3.

|

Коефіцієнт припливу внесків:

З н - залишок внесків на початок розрахункового (звітного)періоду;

Вприл.- сума припливу внесків за розрахунковий період, що визначається як різниця між надходженням внесків і їхнім вибуттям:

В прил. = H - В, де (16)

H - оборот з надходження коштів на депозитні рахунки за звітний період.

Коефіцієнт показує, яку частину складають внески, що надійшли, щодо того, що було на депозитних рахунках на початок періоду.

| В прил.

|

Зк - залишок внесків на кінець розрахункового (звітного)періоду.

Коефіцієнт осідання показує, який відсоток внесків із тих, що надійшли, залишилися (осіли) на рахунках клієнтів. Чим вище значення коефіцієнта, тим ефективніше депозитна політика.

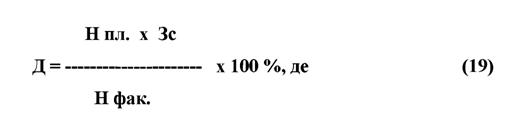

5. Частина коштів від планового виторгу, що осідає на поточному рахунку, що може бути без збитку для клієнта розміщена на терміновий депозитний рахунок у планованому періоді:

|

H фак.

- фактичні надходження на поточний рахунок клієнта за відповідний період минулого року;H пл. - очікувані надходження на поточний рахунок у планованому періоді;

Зс - середній залишок коштів на поточному рахунку за відповідний період минулого року (3,6,9,12 місяців), що розраховується як середня хронологічна на основі фактичних залишків коштів.

|

Великим депозитом або борговим зобов'язанням вважається той, котрий перевищує середній розмір вкладень у банк.

Тимчасові інвестиції - це вкладення в цінні папери з метою продати їх через короткий проміжок часу.

Показник характеризує, в якому ступені великі зобов'язання («гарячі гроші») підтримують основні дохідні активи банку. Оскільки чисельник рівняння це короткострокові, чуттєві до зміни рівня процентних ставок кошти, надані переважно юридичним особам, то позитивне і високе значення залежності від великих зобов'язаннь припускає визначений ризик ліквідності.

Для найбільших банків значення даного показника близько 50% не дивно, для дрібних банків його розрахунок не завжди ефективний, тому що вони не мають багато великих зобов'язань і тримають великі суми коштів у тимчасових інвестиціях. Частіше в таких банках значення показника негативне.

Частка великих депозитів характеризують стабільність ресурсної бази, оскільки вплив на ресурсну базу дострокового вилучення внеску збільшується зі зростанням його розміру. Високе значення показника свідчить про зниження стабільності ресурсної бази банку і підвищення ризику ліквідності.

До базових депозитів відносять найбільш стабільну їхню частину, що постійно знаходиться в розпорядженні банку поза залежності від зміни економічної ситуації (тобто мало чуттєві до зміни рівня процентних ставок на ринку).

|

За закордонною методикою базові депозити визначаються як сума всіх депозитів мінус великі (понад 100 тис. дол.) термінові депозити.

Американські дослідники під базовими депозитами розуміють не великі депозити (до 100 тис. дол.), вкладені середніми нефінансовими компаніями і приватними вкладниками.

Коефіцієнт характеризує ступінь сталості, стабільності депозитної бази банку. Оптимальне значення показника (знаменник - сукупні активи) визначаються на рівні не менше 75%.

Кожен комерційний банк має визначити власні кількісні критерії віднесення внесків до стабільної або нестабільної частини депозитів, оскільки розходження за розміром капіталу, активів, пасивів, різні пріоритети при проведенні кредитної політики й інші фактори впливають на ці показники.

9.

|

Коефіцієнт клієнтської бази (коефіцієнт внутрішнього фінансування):

У клієнтську базу не включаються банківські позики і кошти на кореспондентських рахунках.

Коефіцієнт показує частку клієнтських пасивів банку, характеризує його незалежність від зовнішніх джерел фінансування.

Рівень показника, що рекомендується, 0,3-0,45

Якщо рівень показника менше 0,3, то вважається, що банк володіє недостатнім формуванням ресурсів.

Якщо рівень показника вище 0,45, то банк недовикористовує можливості росту валюти балансу за рахунок інших пасивних операцій.

10. Коефіцієнт використання депозитів:

|

Показник характеризує ефективність депозитної політики банку. Якщо значення коефіцієнта перевищує 1, то депозитна політика банку вважається ефективною.

В області залучення депозитних коштів використовуються різні методи:

- цінові;

- нецінові методи управління залученими коштами.

Сутність цінових методів складається у використанні процентної ставки по депозитах як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб.

Процентна політика повинна враховувати дві граничних вимоги:

По-перше, рівень процентної ставки по депозитах (як терміновому, так і до запитання) має бути в достатній мірі привабливим для потенційних вкладників.

По-друге, він не може різко підвищувати нижню границю процентної маржі між активними і пасивними операціями банку.

Більш стійкі у фінансовому відношенні банки, що піклуються про свою

ліквідність і платоспроможність, пропонують відсоток по вкладах не вище середньогалузевого (звичайно в якості середньогалузевого виступає відсоток по вкладах в ощадному банку).

Високий відсоток по термінових депозитах фізичних і юридичних осіб свідчить, у першу чергу, про те, що банк володіє нестабільною ресурсною базою, недостатньою для ефективних кредитних вкладень. Такий банк намагається розширити і стабілізувати свої ресурси шляхом залучення депозитів, пропонуючи вкладникам підвищену процентну ставку. Але залучення ресурсів за підвищеною процентною ставкою припускає і здійснення вкладень під більш високі відсотки, такі вкладення, як правило, більш ризикові.

Нецінові методи управління залученими коштами базуються на використанні різних способів залучення клієнтів, прямо не зв'язаних зі зміною рівня депозитних ставок. До таких способів відносяться:

- реклама;

- поліпшений рівень обслуговування;

- розширення спектра пропонованих банком рахунків і послуг;

- комплексне обслуговування;

- додаткові види безкоштовних послуг;

- розміщення філій, максимально наближених до клієнтів;

- пристосовування графіка роботи до потреб клієнтів і ін.

Нецінові методи управління базуються на маркетингових дослідженнях того сектора ринку, що обслуговується банком, вивченні потреб клієнтури, розробці нових фінансових інструментів і операцій, що пропонуються клієнтам.

В умовах загострення конкурентної боротьби в банківській сфері менеджмент велике значення приділяє неціновим методам, тому що підвищення депозитних ставок має обмеження і не завжди такий метод управління можна використовувати. Однак у цілому, використання нецінових методів вимагає деяких (іноді значних) витрат. Тому, вибираючи метод управління залученими коштами, менеджмент банку повинен порівняти витрати, зв'язані з підвищенням депозитної ставки і витрати, що супроводжують упровадження нецінових прийомів.

На практиці ці методи можуть використовуватися паралельно.

У практиці роботи українських банків перевага належить ціновим методам управління, оскільки депозитні ставки не підлягають регулюванню і встановлюються менеджментом банку самостійно в залежності від потреби в залучених коштах.

Нецінові методи управління ще не досить популярні у вітчизняній банківській практиці, однак, загострення конкурентної боротьби і зниження загального рівня прибутковості стимулює банки до пошуку нових методів залучення коштів клієнтів.

3.2.

Еще по теме З.1 Методи управління депозитними джерелами формування банківських ресурсів:

- 1.Поняття методу державного управління. Класифікація методів управління

- 3.1. Методичні підходи до оцінки фінансової стійкості банківського сектораяк складової системи антикризового управління

- 55. Система органів управління кредитно-банківською сферою.

- Управління формуванням прибутку від операційної діяльності

- 1.4. Інструменти державного антикризового управління у банківському секторі

- 2.1. Структура власного капіталу і політика формування власних фінансових ресурсів

- РОЗДІЛ 3Розробка стратегії антикризового управління банківською системою

- 1.2. Джерела формування та склад майна господарськоїорганізації/підприємства

- 4.2. Фінансові ресурси підприємств: джерела формування та напрями використання

- § 4. Основні юридичні джерела формування права у різних народів світу