§3. КЛАССИФИКАЦИЯ И СТРУКТУРА ИЗДЕРЖЕК ФИРМЫ

Любое производство связано с издержками на него. Задача предпринимателя с этой точки зрения состоит в минимизации издержек и максимизации доходов фирмы. Замещение факторов производства осуществляется исходя из этого же принципа.

Издержки производства в наиболее общем виде представляют собой затраты на факторы производства (С + V) — по К. Марксу. Современная экономическая теория значительно углубила и конкретизировала, даже__детализировала, анализ издержек производства. Согласно ей'издержки (Q бывают следующие.]

Постоянные издержки (FC) представляют собой затраты фирмы, не зависящие от количества производимой продукции (оплата административно-управленческого персонала, содержание зданий, сооружений, оборудования...). Естественно, переменные издержки (FC) есть затраты, непосредственно зависящие от количества производимой продукции (затраты на покупку сырья, материалов, электроэнергии, рабочей силы и т. д.]]

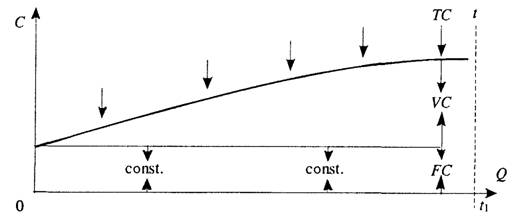

Общие издержки (TC) представляют собой сумму постоянных и переменных издержек, или совокупные издержки фирмы, на приобретение всех факторов производства и организацию их функционирования (рис. 37). Очень важно в динамике знать средние издержки (АС) фирмы — издержки на производство одной единицы продукции. Они исчисляются делением общих издержек на всю произведенную продукцию (Q). Средние издержки конкретизируются

Рис. 37. Структура издержек фирмы

в средние постоянные издержки (AFC) и средние переменные

FC

издержки (А VС), которые соответственно исчисляются: и

VC-]

Qj

[Предельные (маржинальные) издержки (MC) представляют собой дополнительные издержки, необходимые для обеспечения прироста продукции. Их исчисление крайне важно, так как предприниматель обязан знать, с каким приростом издержек будет связан желаемый прирост продукции.

Их сочетание дает ему в конечном итоге сигнал, где необходимо остановить расширениеA VC Δβ ’

производства. Предельные издержки записываются как MC =

так как постоянные издержки не меняются с изменением выпуска продукции^

Значение учета предельных издержек очень велико, они становятся действенным средством достижения наиболее эффективного распределения ресурсов через ценообразование. Модель ценообразования на основе учета предельных ,■ издержек применима в любой экономической системе на любом

уровне хозяйствования, при любой модели конкуренции. Применима там, где фирма стремится минимизировать свои . издержки и максимизировать прибыль. Потому что «только в том случае, когда цены равны предельным издержкам, в экономике достигается наиболее полное удовлетворение потребностей членов общества за счет максимально эффективного исполь-зования редких ресурсов, таких как земля, труд и капитал. Только в том случае, когда предельные издержки всех фирм одинаковы - что достигается приведением индивидуальных предельных издержек в соответствие с_ рыночной ценой, - данная отрасль будет производить с минимальными общими издержками» (Самуэльсон П., Нордхаус У. Экономика. - M.: Бином-КноРус, 1997. -

С. 181).

Гтрансакционные издержки (от лат. transactio — договор, сделка) связаны прежде всего с обменом товарами, деятельностью, кзриди-ческими обязательствами. Очень важно заметить, что трансакции включают в себя и просто устные договоренности, основанные на доверии друг другу. Глубинное содержание трансакционных издержек вытекает из процесса передачи прав собственности в рамках действующего законодательства^ 14 Общая экономическая теория

^Структура трансакционных издержек следующая: издержки поиска информации. Затраты времени и ресурсов на поиски контрагентов, а также потери, обусловленные неполнотой и несовершенством информации о рыночной ситуации;

издержки ведения переговоров. Затраты времени и ресурсов на проведение переговоров, заключение и оформление контрактов;

издержки измерения.

Затраты на измерительную технику и проведение качественной и количественной оценки выпуска товаров;издержки спецификации и защиты прав собственности. Содержание государством судов, арбитража, правительственных органов, поддерживающих правящий режим, затраты ресурсов и времени на восстановление нарушенных имущественных прав;

издержки оппортунистического поведения. Вид издержек, в основе которых - потери от оппортунистического поведения (уклонения от соблюдения условий контракта, обман, отлынивание от работы, экономический саботаж)^

Удельный вес трансакционных издержек в общих издержках достаточно велик. По разным оценкам, он колеблется от 30 до 50%. Для определения эффективности деятельности фирмы их оценка крайне необходима.

Главной отличительной чертой трансакционных издержек является то, что они как бы и не имеют отношения к непосредственному процессу производства. Но современная фирма не может обойтись без учета трансакционных издержек - они мощное средство в конкурентной борьб|) За разработку теории трансакционных издержек американский экономист Р. Коуз получил Нобелевскую премию.

Структура издержек хорошо иллюстрируется П. Самуэльсоном (табл. 15).

Обратите внимание! При Q = 0 постоянные издержки всегда равны общим издержкам. FC остается неизменной. Чтобы получить общие издержки, нужно переменные издержки прибавить 1$ постоянным. Проверьте это для каждого Q. Средние издержки на единицу продукции можно получить, разделив общие издержки на

TC

число единиц (т.е. АС — —^-). Особенно важны предельные издержки. MC - это «дополнительные издержки», связанные с

Таблица 15

Структура издержек фирмы

производством «дополнительной единицы Q». Мы получаем ее, вычитая из каждого большего TC предыдущее ТС, соответствующее производству на одну единицу товара меньше (внимание колонке 5: проверьте все цифры в ней, чтобы убедиться, что вы правильно поняли данный вопрос).

’,Все издержки обычно рассматриваются в краткосрочном и долгосрочном периодах. Краткосрочным считается период производства, в течение которого фирма не может изменить состояние сооружений, оборудования, количество машин. Долгосрочным же считается период, в течение которого все издержки по существу становятся переменными. Здесь условия производства Усложняются, поэтому поведение фирмы в краткосрочном и долгосрочном периодах существенно различается и тактически, и стратегически^

Еще по теме §3. КЛАССИФИКАЦИЯ И СТРУКТУРА ИЗДЕРЖЕК ФИРМЫ:

- Экономические и государственные издержки фирмы. Проблема минимизации издержек в краткосрочном и долгосрочном периодах.

- Выбор оптимальной структуры капитала фирмы

- Состав и структура капитала фирмы

- ЗНАЧЕНИЕ КРИВОЙ ИЗДЕРЖЕК ПРОИЗВОДСТВА. МАКСИМАЛЬНОЕ СНИЖЕНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА ПОСРЕДСТВОМ ВЗАИМОЗАМЕЩЕНИЯ ФАКТОРОВ ПРОИЗВОДСТВА

- Доход и прибыль фирмы. Показатели экономической эффективности фирмы.

- 9. Классификация конституций и их внутренняя структура.

- 12. Классификация конституций и их внутренняя структура.

- 12. Классификация конституций и их внутренняя структура.

- Классификация конституций и их внутренняя структура.

- Классификация парламентов по структуре.

- Классификация, состав и структура липидов мембран

- 51 Классификация счетов бухгалтерской службы по структуре:

- 52 Классификация счетов бухгалтерской службы по структуре:

- 1.2.1. Классификация, структура и функции мембранных белков

- ГЛАВА 13. Издержки производства: сущность, классификация и структура

- 28. Понятие, классификация, правовая природа и структура международных организаций

- Принципы классификации отраслей психологии и структура современной психологической науки

- Ю.С. Комягина Классификация следственных действий Классификация - важное средство оптимизации междисциплинарной теории