УМОВИ ОПЛА ТИ МІЖНАРОДНИХ ТОРГОВЕЛЬНИХ ОПЕРАЦІЙ

У міжнародній сфері загальноприйнятими є стандартизовані умови оплати; мова йде про так звані Уніфіковані правила Паризької Міжнародної торгової палати, зокрема, про документарні платежі, а саме:

• документарний акредитив (Уніфіковані правила та звичаї по документарних акредитивах, надалі - УПЗДА);

• інкасо напроти документів (Уніфіковані правила по інкасо, надалі - УПІ).

Якщо ці стандартизовані процедури не використовуються, то зовнішньоторгові партнери можуть укласти і так звані "недокументарні" платіжні угоди, до яких, наприклад, відносяться:

• попередня оплата (задаток): оплата при наданні доручення;

• авансовий платіж до або під час поставки;

• чистий платіж;

• оплата з відкритим строком платежу.

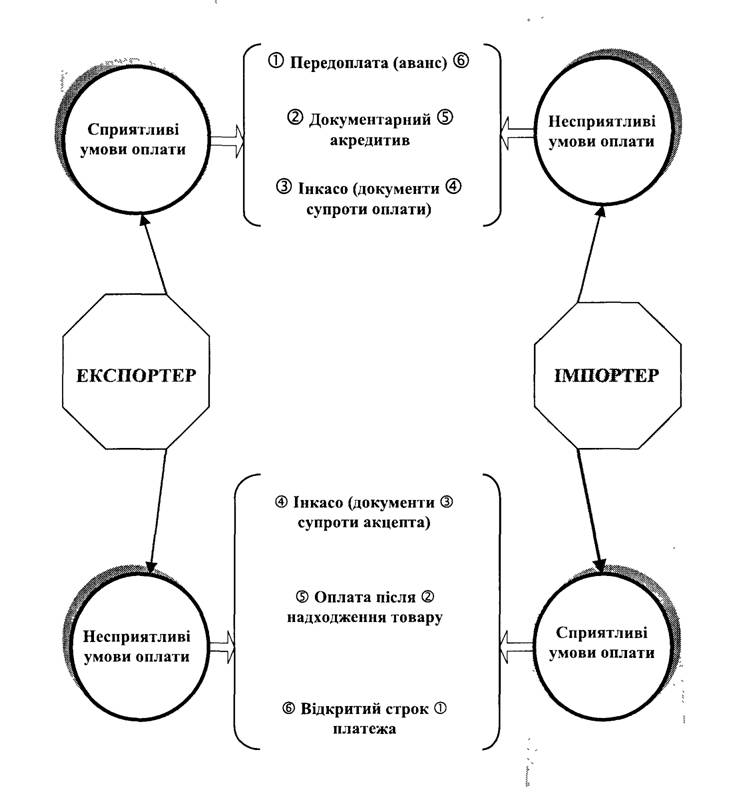

Кожна з названих умов платежу може бути сприятливою для однієї сторони і несприятливою (або менш сприятливою) для іншої (рис. 1.5). Для більш наочної характеристики умов оплати наведемо узагальнюючу таблицю 1.3.

Як правило, міжнародні розрахунки проводять банківські установи, але можливо також їх проведення через кредитно-фінансові установи, розрахункові центри, клірингові палати тощо.

Під час вибору банку для проведення розрахунків за зовнішньоекономічними операціями слід брати до уваги інформацію банків щодо їх кореспондентських відносин з іноземними банками, які супроводжуються наявністю рахунків "лоро" (кореспондентські рахунки іноземних банків у даному банку) та "ностро" (кореспондентські рахунки даного банку в іноземних банках).

За переказ коштів банки беруть "комісійну винагороду" (фіксовану суму коштів або якийсь відсоток у валюті розрахунку, суми переказу, кореспондентських взаємовідносин банків тощо).

Рис. 1.5. Умови оплати по міжнародних торговельних операціях.

Узагальнена характеристика умов оплати

Таблиця 1.3

| Умови оплати | Характерні ознаки | Переваги | Недоліки |

| 1. Передоплата (аванс) | Імпортер виконує платіж ще до відвантаження товару | Експортер одержує свої гроші негайно і не несе ризиків | Імпортер несе ризик, оскільки він одержує товар лише після оплати. Переобтяження ліквідності |

| 2. Оплата шляхом документарного акредитиву | Імпортер виставляє акредитив через свій банк | Експортер одержує платіж від банку-імпортера | Виникають банківські витрати. Виключений огляд товару перед оплатою |

| 3. Документи напроти оплати (Д/Р) | Документи знаходяться в банку імпортера. Видача документів здійснюється при оплаті | Експортер одержує свої гроші при передачі товару; імпортер одержує товар негайно при оплаті | Імпортер платить без огляду товару. Виникають витрати |

| 4. Документи напроти акцепту (Д/А) | При одержанні документів імпортер повинен акцептувати вексель | Імпортер одержує товар до оплати; йому надається кредит | Обмежується ліквідність експортера. Підвищені витрати |

| 5. Оплата після одержання товару | Експортер поставляє товар і лише після цього одержує свої гроші | Для імпортера виключений ризик, оскільки на момент оплати він вже володіє товаром | Експортер не знає, чи одержить він свої гроші за товар і коли. Виникає переобтяження його ліквідності |

| 6. Відкритий строк платежу (відкритий рахунок) | Імпортер сплачує після одержання товару та закінчення певного строку | Для імпортера виключений ризик, так як на момент оплати він володіє товаром або вже його продав | Експортер не знає, чи одержить він гроші за свій товар і коли, і чи не проданий вже його товар; він приймає участь у фінансуванні запасів імпортера |

Якщо обраний банк має прямі кореспондентські відносини з країною

контрагента (експортера, імпортера) або з його банком (а це ідеальний варіант), то це значно зменшить витрати грошових коштів (експортера або імпортера залежно від відповідної умови розрахунку, передбаченої в контракті, угоді) на сплату комісії банку, оскільки задіяно лише два банки.

Якщо обраний банк використовує для кореспонденції з іншими банками систему СВІФТ (SWIFT), то можливе швидке проведення розрахунків.

На вибір тієї чи іншої форми розрахунку впливають такі специфічні фактори:

- вид товару (наприклад, форми відрізняються залежно від поставок: технічного обладнання, продовольчої групи товарів або медикаментів);

- термін поставки;

- наявність кредитної угоди;

- платоспроможність і ділова репутація контрагента;

- характер компромісу між контрагентами;

- можливості банків тощо.

Інкасова форма розрахунку полягає в тому, що експортер після відвантаження продукції, виконання робіт, послуг дає вказівку своєму банку - інкасове доручення, в якому повністю і точно викладені всі умови розрахунку одержати від імпортера або від банку, що його обслуговує, згоду про сплату коштів (акцепт) чи відповідну суму грошових коштів у зазначений контрактом термін.

Акредитивна форма розрахунків найчастіше зустрічається в міжнародній торгівлі. Колись її назвали "джерелом життєвої сили міжнародної торгівлі".

Слід знати, що акредитив - це лише умовне грошове зобов’язання про сплату коштів між імпортером і його банком, за яким банк зобов’язується оплатити документи бенефіціара, на користь якого відкрито акредитив, або за наказом клієнта зробити оплату, акцепт чи негоціацію (купівля тратти, що виставлена бенефіціаром на наказодавця акредитиву) за умови виконання експортером своїх зобов’язань.

Авансовий платіж передбачає виплату покупцем обумовлених у контракті сум до передачі товаророзпорядчих документів і самого товару у розпорядження покупця, а найчастіше під час і навіть до виконання замовлення.

Авансовий платіж відіграє подвійну роль. З одного боку, авансом імпортер кредитує експортера, з другого - забезпечує виконання зобов’язань, взятих імпортером за контрактом, і якщо після виконання за-

мовлення покупець відмовляється прийняти замовлений товар, то експортер може використати аванс для відшкодування своїх збитків.

Аванс може надаватися у грошовій і товарній формі. Аванс у товарній формі передбачає надання замовником-імпортером сировини і комплектуючих, необхідних для виконання замовлення (давальницька сировина).

Аванс у грошовій формі визначається у відсотках до контрактної вартості замовлення.Розмір авансу залежить від мети авансу, характеру та новизни товару, його вартості, строку виготовлення тощо. Найчастіше аванс складає 15- 20% вартості замовлення і виплачується після підписання контракту.

Звичайно покупець, виплачуючи аванс, вимагає від продавця банківської гарантії на випадок, коли експортер не виконає умов замовлення, або в контракті робиться застереження, що у разі невиконання експортером своїх контрактних зобов’язань, аванс повертається імпортеру у повному розмірі.

У міжнародній торгівлі аванси даються солідним фірмам, які добре себе зарекомендували при поставках товарів, що потребують тривалого терміну виготовлення за індивідуальними специфікаціями, а також при поставках дефіцитних товарів, коли аванс є запорукою того, що дефіцитний товар буде поставлений саме цьому покупцеві.

Сутність розрахунків за відкритим рахунком полягає в періодичних платежах імпортера експортеру після одержання товару. Сума поточної заборгованості враховується в книгах торгових партнерів. Така форма міжнародних розрахунків пов’язана з кредитом за відкритим рахунком. Порядок розрахунків щодо погашення заборгованості за відкритим рахунком визначається угодою між контрагентами. Зазвичай передбачаються періодичні платежі у визначені строки (після завершення поставок або перепродажу товару імпортером у середині чи наприкінці місяця). Після перевірки розрахунків кінцеве погашення заборгованості за відкритим рахунком проводиться через банки, як правило, з використанням банківського переказу або чека. У зв’язку з цим, банківська статистика часто включає розрахунки за відкритим рахунком у банківські перекази.

Відкритий рахунок використовується при розрахунках між: фірмами, які пов’язані традиційними торговими відносинами; транснаціональними корпораціями (ТНК) та її закордонними філіями за експортними постав-

ками; експортером і брокерською фірмою; змішаними фірмами з участю експортера; а також за товари, які відправляються на консигнацію для продажу зі складу, або коли товар реалізується своїй іноземній філії.

Використовується відкритий рахунок і під час операцій з давальницькою сировиною з обов’язковим розрахунком за неї, коли суб’єкти поперемінно виступають експортером та імпортером.За будь-якої форми розрахунку в контракті також потрібно зазначити наступне:

- повну назву банку експортера;

- юридичну адресу банку експортера;

- код/МФО банку експортера;

- номер банківського рахунка експортера, на який будуть зараховані кошти;

- повну назву банку імпортера;

- юридичну адресу банку імпортера;

- код/МФО банку імпортера;

- номер банківського рахунка імпортера, з якого будуть перераховані кошти.

Розрахунки за відкритим рахунком застосовуються при регулярних поставках, коли довіра підкріплюється тривалими діловими відносинами, а покупець - солідна фірма.

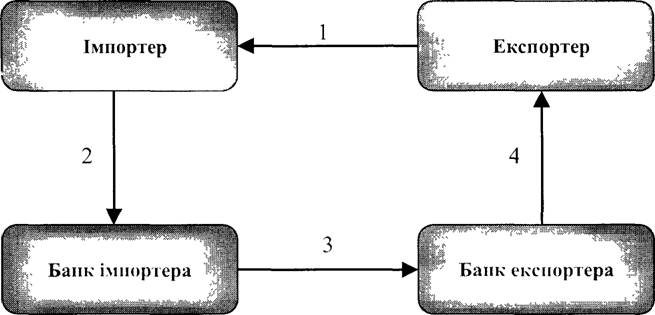

Механізм розрахунків схематично виглядає так (рис. 1.6):

Особливістю цієї форми розрахунків є те, що рух товарів випереджає рух грошей. Розрахунки при цьому відірвані від товарних поставок і пов’язані з комерційним кредитом, причому звичайно експортер односторонньо кредитує імпортера. Якщо поставки товарів здійснюються одночасно з наступними розрахунками за відкритим рахунком, то вони відбиваються на контокоренті (єдиному рахунку), таким чином відбуваються двостороннє кредитування і взаємозалік.

Розрахунки за відкритим рахунком найвигідніші для імпортера, тому що він здійснює оплату вже одержаних товарів та відсутній ризик оплати непоставленого або неприйнятого товару. Для експортера ця форма розрахунків найменш вигідна, оскільки вона не є надійною гарантією своє-

1- поставка продукції, надання послуг та відправлення документів;

2 - надання доручення на перерахування коштів експортеру;

3 - переказ коштів з банку-імпортера до банку-експортера;

4 - авізування експортера щодо зарахування коштів.

Рис. 1.6. Схема форми розрахунків за відкритим рахунком

часного платежу, уповільнює оборотність його капіталу, інколи викликає необхідність вдаватися до банківського кредиту. Ризик несплати імпортером за товар при односторонньому використанні цієї форми розрахунків аналогічний ризику недопоставки товару експортером при авансових платежах. Фактично ця форма розрахунків застосовується для кредитування імпортера і свідчить про довіру до нього з боку експортера. Тому ця форма розрахунків звичайно застосовується лише за умови взаємності і довіри, коли контрагенти поперемінно виступають у ролі продавця і покупця, і невиконання зобов’язань імпортером тягне за собою призупинення товарних поставок експортером. При односторонніх поставках розрахунки за відкритим рахунком застосовуються рідко.

Розрахунки за компенсаційними угодами здійснюються за загально- прийнятною у міжнародній практиці формою (відкритий рахунок, акредитив тощо). ■

2.

Еще по теме УМОВИ ОПЛА ТИ МІЖНАРОДНИХ ТОРГОВЕЛЬНИХ ОПЕРАЦІЙ:

- 1. Міжнародне торговельне право — складова міжнародного економічного права

- 12.5. Облік результатів від торговельних операцій банку

- Історія розвитку та загальна характеристика галузі. Суб'єкти торгового (господарського) права: правовий статус комерсантів та інших торговельних агентів; інші види суб'єктів торгового (господарського) права зарубіжних країн. Умови здійснення підприємницької діяльності.

- 61.Міжнародно-правові звичаї, рішення міжнародних організацій, міжнародні кодекси як джерела міжнародного економічного права.

- 8.5.4. Заходи проти торговельних бар’єрів

- 67.Співвідношення між міжнародним правом, міжнародним публічним правом, міжнародним економічним правом.

- 89.Міжнародне торгове право – складова частина міжнародного економічного права.

- 4. Міжнародно-правове регулювання порядку укладення міжнародних економічних договорів

- Торговий портфель (торговельна книга)

- 53.Міжнародна організація як суб’єкт міжнародних економічних відносин.(43).

- 13. Міжнародний арбітраж — один із засобів розв’язання міжнародних економічних спорів

- Реалізація принципу мирного дозволу міжнародних суперечок за допомогою міжнародних організацій

- 41.Арбітражне вирішення міжнародних економічних спорів.(47).Міжнародний арбітраж.

- 100. Міжнародно-правові засоби дозволу міжнародних суперечок (конфліктів), їх характеристика.

- 15. Визнання суб’єктів міжнародного права як міжнародно-правовий інститут.