Світовий фінансовий ринок

Світовий фінансовий ринок це система ринкових І відносин, що забезпечує акумуляцію та перерозподіл між- І народних фінансових потоків.

Він історично виникає на базі національних фінансових ринків під впливом концентрації виробництва та капіталу й інтернаціоналізації світогосподарськнх зв'язків.

Характерними рисами світового фінансового ринку є:> значний обсяг фінансових ресурсів та операцій; г глобальність, тобто відсутність територіальних обмежень; > цілодобовий режим здійснення операцій;

> залучення до операцій суб'єктів (інституцій) із високим рейтингом (репутацією j ;

> широкий діапазон використовуваних фінансових інструментів, > уніфікація правил та стандартів операцій:

> високий рівень використання інформаційних технологій. Світовий фінансовий ринок становить складну, внутрішньо структуровану систему. Хоча єдина, загальноприйнята класифікація цієї системи ще не склалася, найчастіше виділяють чотири головні елементи світового фінансового ринку: валютний ринок,

•* ринок боргових зобов’язань,

ринок титулів (або прав) власності.

ринок похідних фінансових інструментів (дериватив їв)

Міжнародний валютний ринок цс міжнародна мережа офіційних центрів, де відбувається куніиля-продаж іноземних І валют.

• Міжнародний ринок боргових шбов 'я шнь це сфера оді, • \ і боргових зобов’язань, що гарантують кредиторові право стягувати борг із боржника

Міжнародний ринок титулів (або прав ) власності -(фера.

І де відбувається куп і еля-про дам • цінних паперів, що засвідчують • участь інвестора в капіталі підприємств.

• Міжнародний ринок похідних фінансових інструментів

(деривативів) охоплює обіг групи нових фінансових інструментів. що використовуються для передачі або нейтралізації І ризиків.

Інша модель світового фінансового ринку базується на функціональному критерії типів фінансових операцій (кредитних або інвестиційних).

Головною ознакою, що відокремлює різні типи фінансових трансакцій у цій моделі, с можливість або неможливість вільної кулівлі-продажу фінансових зобов'язань або фінансових інструментів. Залежно від часових параметрів реалізації майнових прав розрізняють грошовий ринок (короткі терміни купівлі-продаж\ короткострокових боргових інструментів) і ринок капіталів (тривалі терміни кушвлі-продажу довгострокових боргових зобов'язань та акцій).Поділ світового фінансового ринку на два великі сектори - кредитний та інвестиційний с доволі умовним. В останні десятиріччя відбувається бурхливий процес трансформації кредитних операцій в операції з цінними паперами, який дістав назву "сек'юригизація кредитів".

Сек ’юритизація це процес перетворення низьколіквідних фінансових активів на інструменти ринку капіталів, що придатні для продажу

На суми виданих кредитів банки випускають цінні папери і продають їх. Цей механізм дає змогу знизити кредитні ризики та забезпечити приплив грошей у банк до настання термінів погашення кредиту.

Між деякими структурними елементами світового фінансового ринку не можна провести чіткої межі. Наприклад, міжнародний ринок облігацій с складовою частиною міжнародного ринку борі ових зобов'язань, водночас за іншими критеріями він становить

елемент міжнародного ринку цінних паперів Міжнародний ринок титулів (прав) власності, будучи структурним компонентом міжнародного ринку цінних паперів, є також одним із двох головних сегментів міжнародного ринку капіталів.

Досить складну проблему становить і виокремлення такого нового елементу світового фінансового ринку, як міжнародний ринок похідних фінансових інструментів. З одного боку, він все ще несе "родові" риси грошового ринку, тому в деяких моделях структури світового фінансового ринку включається в цей його сегмент. З іншого боку, ринок похідних фінансових інструментів використовує деякі інструменти міжнародного ринку капіталу як базисні продукти. Похідні інструменти мають елементи окремих довгострокових боргових інструментів ринку капіталу.

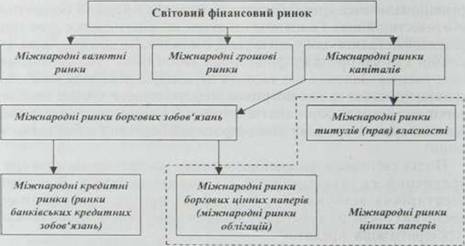

Складні взаємозв'язки світового фінансового ринку інколи ілюструють ще в одній із інтерпретацій його моделі (рис. 14.2).

Рис. 14.2. Взаємозв'язок між окремими елементами світового фінансового ринку

Розглянемо детальніше характеристику структурних елементів світового фінансового ринку.

Необхідною умовою розрахунків у сфері зовнішньої торгівлі при наданні послуг, кредитів, інвестицій тощо є обмін однієї валюти на іншу у формі купівлі чи продажу Міжнародний обіг, пов'язаний з оплатою грошових зобов'язань юридичних і фізичних осіб різних країн, обслуговується валютним ринком.

МІЖНАРОДНІ ВАЛЮТИІ РИНКИ

• Валютний ринок у широкому розумінні це сферо екномічних відносин, які виникають при здійсненні операцій і куп ї елі-про да ж у іноземної валюти і цінних паперів, де- номіноіаних в іноземній валюті, а також операцій і інвеапх-

\ ванни капіталу в іноземній валюті.

Формування світового ринку, розвиток регулярних міжнародних економічних зв'язків, поширення кредитних засобів міжнародних розрахунків, посилення концентрації й централізації банківського капіталу стали найважливішими передумовами виникнення та подальшого розвитку валютних ринків. Валютні ринки в сучасному розумінні сформувалися лише в XIX ст. Цьому сприяли такі передумови:

> розвиток міжнародних економічних відносин;

> розвиток світової валютної системи, поширений кредитна v засобів міжнародних розрахунків;

> розвиток банківських систем та кореспондентських зв'язків між банками різних країн;

> удосконалення засобів зв'язку та інформаційних технологій телеграф, телефон, телекс, мереж ний зв'язок тощо.

Валютні ринки як одна з важливих складових світового господарства реагують на зміни в економіці та політиці, а також впливають на них у зворотному напрямі.

Структура валютного ринку кожної окремої країни іначною мірою залежить від державної політики з регулювання економіки, зокрема заходів валютного регулювання, яке здійснюється передусім з метою підтримки стабільного валютного курсу і досягнення рівноваги платіжних балансів.

Рух валютних і фінансових потоків на валютних ринках відбувається у вигляді:

^ валютних операцій;

«=> валютно-кредитного і розрахункового обслуговування придбання та продажу товарів і послуг.

О закордонного інвестування;

*=> операцій з цінними паперами;

•=> перерозподілу національних доходів у вигляді допомоги країнам, що розвиваються;

^ внесків у міжнародні організації

v''' Отже, 4n.

і оловними функціями ВаЛЮТНКХ ринків СіЧ, ^^забезпечення здійснення міжнародних розрахунків?4^ ^^страхування валютних ризиків: забезпечення креліггування в\ ^пюземній валюті; диверсифікація валютних резервів банків^Ч *4. підприсмств. держав: отримання спекулятивного прибутку^/ vSs,учасниками ринку; вплив на державне регулювання ^Ч, національної економіки й узгодження валютної/*^

\. молі гики на рівні світового г осподарства,

Залежно від обсягу і характеру валютних операцій, кількості використовуваних валют, рівня нормативно-правового регулювання валютні ринки поділяються на міжнародні, регіональні та національні (місцеві).

esc Міжнародні валютні ринки обслуговують рух грошових потоків, опосередковуючи міжнародний обмін товарами, послугами, рух капіталів. У результаті тривалої конкуренції сформувалися світові центри, де зосередилися найбільші банки і біржі, спеціалізовані кредитно-фінансові інституції. Міжнародні валютні ринки розташовані у світових фінансових центрах - у Західній Європі. США, на Далекому та Близькому Сході, у Південно-Східній Азії. Найбільшими є валютні ринки в Лондоні, Нью-Йорку, Франкфурті-на-Майні. Парижі, Цюріху, Токіо, Сінгапурі. На цих валютних ринках банки проводять операції з ключовими валютами, які широко використовуються у світовому платіжному обігу.

Поряд із світовими центрами валютної торгівлі діють регіональні валютні ринки, наприклад, у рамках європейської валютної системи, що виникла на основі регіональної економічної інтеграції країн Західної Європи.

ге- Національний (місцевий) валютний ринок це ринок однієї держави.

Під ним розуміється сукупність операцій, здійснюваних банками, шо розташовані на території даної країни. Цс, по-перше, операції банків з валютного обслуговування своїх клієнтів (компаній, приватних осіб, банків, що не спеціалізуються на проведенні міжнародних валютних операцій), а, по-друге, власні валютні операції уповноважених банків. У країнах з обмежувальним валютним законодавством офіційний валютний ринок звичайно доповнюється "чорним" (неофіційним ринком) і "сірим" ринком (на якому банки проводять операції з неконвертованими валютами). Національні (місцеві) валютні ринки забезпечують рух грошових потоків усередині країни й обслуговують зв'язок зі світовими валютними центрами. Характер залучення національних ринків уоперації міжнародного валютного ринку залежить від ступеня інтегрованості економіки країни > світове господарство, від стану її валютно-кредитної системи іі системи оподаткування, рівня валютного контролю і валютного регулювання (ступеня свободи дій нерезидентів на національному валютному і фондовому ринках), стабільності політичної системи країни і. нарешті, від зручносіі її географічного розташування.

На регіональних та національних валютних ринках здій сню ют ься операції з певними конвертованими валютами (сінгапурський долар. Саудівський ріал, кувейтський динар тощо.) Котирування валют, які використовуються для валютних операцій у регіоні, відносно регулярно проводи!ься регіональними банками, а валют місцевого значення банками, для яких ця валюта с національною її активно застосовується в угодах з місцевими клієнтами.

Слід зазначити, що з розвитком технологій поділ валютних ринків на міжнародні, регіональні та місцеві набирає доволі умовного характеру, оскільки на всіх цих ринках можуть проводитись операції з валютами, які широко використовую!ься для міжнародних розрахунків. Фактично валютний ринок набув відносної організаційної цілісності у глобальному масштабі.

в* Організованим ринком с біржовий валютний ринок Валютна біржа як правило, не комерційне підприємство, оскільки її основне завдання полягає не в одержанні прибутку, а в організації іоріін валютою й у мобілізації тимчасово вільних валютних коштів У деяких країнах (наприклад, у Японії, скандинавських країнах.

> Франції та in.) функціями валютних бірж с встановлення курс\ валюти або фіксація довідкових курсів валютПереважна частина валютних операцій (понад 90“ ■>) здійснюється на неорганізованому позабіржовому. або иіжбанківськомі. валютному ринку, на якому дилери проводять операції з використанням електронного й суну гни кового зв'язку.

Більшість валютних операцій проводяться через банки, які виконують на договірній основі доручення іноземних банків- кореспондентів. Це дає змогу здійснювані валютні операції безготівковим шляхом. Банки, яким надано право на проведення валютних операцій, називаються уповноваженщш, бевізшсип або валютними. Серед комерційних банків чи інших учасників валютного ринку є дилери, які "грають" на пониження {"ведмеді") або на підвищення ("бики") курсу валют.

Відповідно до валютного законодавства більшості країн права банків на проведення всіх або деяких валютних операцій г об'єктом Міжнародні фінанси

валютного регулювання та валютного контролю. Банки, яким надане право на проведення валютних операцій, самостійно можуть здійснювати їх з урахуванням законодавчо визначених обмежень. 11с всі девізні банки можуть повною мірою брати участь в операціях валютного ринку. Величина банку, його репутація, розвиток мережі закордонних відділень та філій, обсяг здійснюваних через банк міжнародних розрахунків ці фактори безпосередньо впливають на його роль на валютних ринках. Крім того, певне зичення мають періодичне запровадження валютних обмежень, стан зв'язку в місці, де розташований банк, політика банку. Найбільший обсяг валютних операцій припадає на транснаціональні великі банки Японії, США, Великої Британії, Німеччини, Швейцарії, Франції та інших розвинутих країн. Транснаціональні банки мають значні конкурентні переваги в боротьбі за вигідні угоди. Завдяки наявності мережі закордонних відділень вони цілодобово проводять валютні операції, по черзі використовуючи свої відділення залежно від часу роботи валютних ринків.

На міжнародному міжбанківському валютному ринку представлені також банки, що спеціалізуються на проведенні операцій з однією або з деякими валютами і встановлюють ціни, як правило, на стандартні суми (5 мли.. 10 млн. дол. США).

Міжбанківський ринок залежно від видів угод з валютою може мати три сегменти:

О спот-ринок (ринок торгівлі з негайним постачанням валюти, на нього припадає приблизно 65 % усього обороту валюти):

О форвардний ринок (ринок угод на термін, на якому здійснюється до 10 % валютних операцій);

© своп-ринок (ринок, що об'єднує операції з купівлі-продажу валюти на умовах "спот" і "форвард"; на ньому, за деякими оцінками, проводиться до 25 % усіх валютних операцій).

*5“ За спеціалізацією валютні ринки можна подішти на: ринки процентних ставок на іноземні валюти; ринки конверсійних операцій; ринки окремих розрахункових одиниць, ваг За вида.ми ви. нотних операцій: спот-ринки; форвард-ринкн; ф'ючерсні ринки; своп-ринки.

сзг За об ’сктами торгівлі валютні ринки можуть мати такі сегменти:

форекснии ринок, де торгують безготівковою валютою (форексом). За безготівкового обороту безготівкові активи, якими оперує валютний відділ банку, становлять залишки з рахунків у іноземній валюті. Необхідні платежі здійснюються з одного рахунку на інший засобом бухгалтерських записів. Як правило, на внески в іноземній валюті нараховуються проценти;

готівковий (банкнотний) ринок, де валюта фізично рухається у просторі При цьому підвищуються витрати на транспортування, охорону, страхування, зберігання валют, підвищується спред із котирування іноземних банків. Фізичне зберігання у спеціальних сховищах, без процентів

Спред - величина, на яку курс продажу (вищий j відрізняється від курсу купівлі (нижчий).

Крім того, залежно від характеру дій з валютного регулювання та валютних обмежень можна виділити вільні та невільні (обмежені > валютні ринки.

Учасниками валютних ринків є банки, валютні біржі, брокерські фірми, зовнішньоторговельні й виробничі компанії, міжнародні валютно-кредитні та фінансові організації Слід зазначити, що учасниками валютних ринків можуть бути й фізичні особи.

Співвідношення вимог та зобов'язань з тієї чи іншої валюти в оператора валютного ринку створює його валютну позицію Валютна позиція може бути;

О закритою - передбачає збіг (рівність) вимог та зобов'язань \ певній валюті;

О відкритою незбіг

*» Відкрита валютна позиція в свою чергу, може бути:

=> довгою - вимої н щодо певної придбаної валюти перевищують зобов'язання з проданої тієї самої валюти: короткою - показує, що зобов'язання в певній валюті перевищують вимоги;

о овернайт-позицісю - це позиція, що залишається відкритою до наступного дня.

Саме наявність відкритої позиції передбачає, що оператор валютного ринку в умовах плаваючих валютних курсів несе валютний ризик

До найбільш потужних і впливових валютних бірж, що діють у визнаних світових фінансових центрах, належать:

^ Лондонська міжнародна біржа фінансових ф'ючерсів ; г- Чиказька товарна біржа; г- Філадельфійська товарна біржа;

> Швейцарська біржа фінансових ф'ючерсів та опціонів;

> Європейська опціонна біржа в Амстердамі; г- Німецька строкова біржа у Франкфурті;

г Міжнародна грошова біржа в Сингапурі. г Біржа строкової торгівлі в Сіднеї, г Австрійська строкова опціонна біржа у Відні.

На багатьох біржах поряд з операціями з придбання і продажу валюти поширюються операції з похідними фінансовими інструментами валютні й фінансові ф'ючерси та опціони. валютні й процентні свопи Водночас розвиваються національні валютні ринки, тобто ті. що функціонують усередині однієї держави.

Особливістю сучасного валютного ринку с децентралізований характер проведення валютних операцій. Основна маса угод здійснюється безпосередньо між банками з використанням електронних мереж. Хоча в деяких країнах (Німеччина. Франція. Японія, країни Скандинавії) збереглися валютні біржі, роль їх незначна і зводиться головно до фіксації довідкових курсів валют .

МІЖНАРОДНІ КРЕДИТНІ РИНКИ

Розвиток міжнародного економічного співробітництва зумовив стрімке зростання обсягів банківського кредитування

Позичальниками на ринку банківських кредитів є компанії, банки, центральні, регіональні, муніципальні органи влади різних країн. Роль кредиторів відіграють різні фінансово-кредитні організації: фірми, трасти. фонди, банки, міжнародні фінансові організації, а також державні заклади, уряди країн. Провідне місце серед учасників ринку посідають банки.

Механізм кредитування на міжнародному ринку банківських кредитів передбачає використання класичних боргових інструментів - кредитів і позик.

• Міжнародний кредит це рух позичкового капіталу ' пов'язаний із наданням валютних і товарних активів одними І суб'єктами світової системи господарства іншим на умовах платності, строковості, повернення.

Міжнародне кредитування здійснюєт ься в різноманітних формах та видах.

Головною ознакою класифікації » поділ кредитів ш -об'єктом кредитування, у відповідності до якого міжнародний кредиті (так само, як і внутрішнії!) виступає у двох основних формах © товарного, або комерційного, кредиту (D грошового. або банківського, кредиту

Існує і змішана форма міжнародного кредит> фірмово-банківські кредити.

За джерелами у структурі міжнародною зовнішнього фінансування вирізняють офіційні і приватні копни Офіційні охоплюють двосторонні міжурядові кредити (головним чином міжурядові позики, які надаються найчастіше промислово розвинутими країнами країнам, що розвиваються, і пене пов'язані з різними національними, регіональними іа міжнародними програмами допомоги; змішані, в яких беруть участь приватні підприємства та держава) і багатосторонні кредити міжнародних фінансових організацій. Приватні кредити охоплюють фірмові Кредити, банківські кредити, синдиковані банківські позики та ін. із- За терміном кредити поділяються на •=> короткострокові - до одного року;

середньоспискові від одного року до п’яти (інколи до семивосьми) років;

довгострокові понад 10 років.

Частиною довгострокового кредиту є позики іалучення державними та приватними корпораціями позичкових коші ж на національному та світовому ринках позичкових капіталів через випуск власних боргових зобов’язань. Довгострокові кредити і позики обслуговують розширене відтворення основного капіталу, експорт машин, обладнання, реалізацію промислових лроекпн.

сі За видами зовнішньоекономічної діяльності кредити поділяються на комерційні, тобто ті, що пов’язані із зовнішньоторговельними операпіями; фінансові, які використовуються на будь-які цілі, включаючи погашення іаборгованосіі. інвестування в цінні папери, прямі капіталовкладення. "проміжні" кредити, призначені для обслуговування змішаних форм вивозу капіталів, юварів та послуг, наприклад, у вигляді виконання підрядних робії

(інжиніринг).

Щ' За призначенням міжнародні кредити, гак само, як і внутрішш, можна поділити на продуктивні і непродуктивні. До продуктивних належать кредити, призначені для розвиїку економіки країни

позичальника: для закупівлі промислового обладнання, матеріалів, ліцензій, ноу-хау, оплати виробничих послуг, забезпечення зовнішньоторговельних угод та інших господарських потреб. Непродуктивні кредити пов’язані з утриманням урядового апарату, армії, закупівлею зброї, погашенням зовнішньої заборгованості за раніше отриманими кредитами і т. п.

с* За валютою потки вирізняють: міжнародні кредити у валюті країни-Сюржника або країни-кредитора; у валюті третье країни, а також у міжнародних рахункових валютних одиницях (СДР. колишня екю). І Іайчастіше міжнародний кредит надасться у валюті країни-кредитора.

сг5 За забезпеченням міжнародні кредити класифікують на забезпечені та бланкові. Забезпечені надаються під товари, товаророзпорядчі та інші комерційні документи, цінні папери, векселі, нерухомість та коштовності. Інколи використовують частину офіційних золотих запасів країни. Бланковий кредит надасться під зобов'язання боржника погасити його у встановлений термін і оформляється соло-векселем з одним підписом позичальника. Різновидами бланкових кредитів є контокорент та овердрафт Різновидом міжнародного кредиту є валютний кредит, тобто кредит у певній валюті чи валютах, призначений для погашення зовнішньої заборгованості, підтримки валютного курсу національної грошової одиниці, поповнення офіційних валютних резервів.

Кредити за компенсаційними угодами передбачають взаємні поставки товарів однакової вартості, коли країна-позичальник отримує у кредит на 8-15 років машини, обладнання для створення чи реконструкції підприємств, освоєння природних ресурсів, збагачення сировини, а погашення кредиту здійснюється поставками продукції цих підприємств. Такі кредити надаються, як правило, банківськими консорціумами.

• Проектне фінансування нова форма кредитування країн, що розвиваються, яка передбачає спільне фінансування кількома кредитними установами великих, переважно інфраструк- турних, проектів.

Ініціаторами спільного фінансування виступають міжнародні фінансові інституції, які залучають до цих операцій приватні банки. Останні кредитують найбільш прибуткову частину проекту на пільгових умовах, встановлюючи процентну ставку, нижчу за ринкову.

Серед інших боргових інструментів особливу групу становлять експортні кредити. їх специфічною рисою є зв'язаний характер,

юбто наявність так званого зв'язуючого застереження в кредитній угоді. Сутність застереження полягає в тому, що позичальник повинен використати цей кредит винятково на зазначені цілі, наприклад, на придбання товарів, вироблених у країні-кредиторі.

Експортні кредити поділяються на. короткострокові(надаються і використовуються в межах одного року для кредитування експорту споживчих товарів та сировини); середньострокові (надаються на строк від одного до п'яти років і використовуються для кредитування експорту машин та обладнання); довгострокові (надаються на строк понад п'ять років і використовуються для кредитування експорту інвестиційних товарів та великих проектів).

Механізм експортного кредитування створює умови для прихованого субсидування експорту і тому може розглядатися як метод стимулювання урядом національного експортозоріснто- ваного виробництва. Інколи експортні кредити розглядаються як різновид зовнішньої міждержавної допомоги, оскільки процентні ставки за експортними кредитами с значно нижчими порівняно зі ставками за іншими видами кредитів. При цьому різниця між поточною ринковою ставкою і ставкою за експортним кредитом становить розмір субсидування

Механізм експортного кредитування передбачає: надання державними банками субсидованих кредитів національним експортерам за ставкою, нижчою від ринкової; надання державних кредитів іноземним імпортерам за умов обов'язкових закупівель товарів, виробниками яких є фірми країни-кредитора (зв'язаний кредит); страхування експортних ризиків національних експортерів.

Найпоширенішим різновидом комерційного кредиту є фірмовий кредит.

• Фірмовий кредит позика, що надасться експортером однієї країни імпортерові іншої крани у вигляді відстрочки І платежу за поставлені товари або послуги.

Строки фірмових кредитів визначаються кон'юнктурою світових ринків, видом товарів і становлять 8-10 років. Розширення експорту машин та обладнання спричинило тенденцію продовження терміну фірмових кредитів.

Фірмові кредити мають певні недоліки. Цільовий характер фірмових кредитів означає, що вони є пов'язаними з конкретною угодою. Це позбавляє імпортерів можливості маневрувати на ринках цієї продукції, оскільки в деяких випадках експортер не може надати імпортерові кредит, тоді як останній зацікавлений саме в його продукції. Крім того, фірм и-експортери змушені приймати на Міжнародні фінанси пропонуються у значних обсягах в одній або більше країнах, за винятком країни реєстрації емітента; можуть бути початково придбані (у тому числі й шляхом підписки) лише за посередництва кредитної організації або іншої фінансової інституції.

Андераитинг придбання цінних паперів нових випусків з метою подальшого розміщення (продажу) на первинному ринку Євроринок не підпадає під юрисдикцію окремої держави, отже, не регулюється її законодавством, хоча учасники ринку мають діяти н рамках законів тієї країни, де вони здійснюють операції.

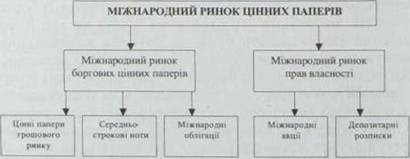

З огляду на тривалість залучення коштів та характер їх використання міжнародний ринок цінних паперів включає в себе Ф Міжнародний ринок боргових цінних паперів, який охоплює ринок міжнародних облігацій і ринок середньострокових нот. а також цінні папери грошового ринку.

Ф Міжнародний ринок титулів (прав) власності, представлений міжнародними акціями та іншими правами власності, що є похідними від акцій інструментами, зокрема такими, як депозитарні розписки. Загальна структура міжнародного ринку цінних паперів представлена на рис. 14.3.

Рис. 14.3. Міжнародний ринок цінних паперів

Залежно від типу емітента міжнародний ринок цінних паперів поділяється на:

О ринок суверенних боргів, який утворюється зобов'язаннями, випущеними на міжнародний ринок урядовими інституціями або державними установами якоїсь країни. Окремий сектор ринку суверенних боргів ринок облігацій Бреді. які випускаються в рамках програми скорочення заборгованості країн, що розвиваються;

О ринок приватних боргів, це цінні папери, емітовані приватними фінансовими інституціями і нефінансовими корпораціями. Ринок приватних боргів за обсягами майже в 4 рази перевищує ринок суверенних боргів, хоча останнім часом динаміка ного розвитку дешо уповільнилася.

Як джерела фінансування міжнародні ринки цінних паперів мають важливі переваги порівняно з банками та іншими фінансовими посередниками.

Протягом останніх 10 років щорічний обсяг міжнародних емісій цінних паперів зріс більш ніж у 6 разів. Найбільшою мірою це зростання стосувалося міжнародних емісій звичайних акцій - їхній щорічний обсяг збільшився майже у 20 разів. Утім, фінансування через різні інструменти на міжнародному ринку цінних паперів розподіляється нерівномірно. Міжнародний ринок боргових зобов’язань розвинутий значно більше за міжнародний ринок акцій. Основними інструментами залучення фінансування є міжнародні облігації й середньострокові ноти, причому понад 50 % ринку припадає лише на два інструменти - прості єврооблігації га середньострокові євроноти

Розглянемо основні тенденції, які на сьогодні визначають розвиток світового ринку цінних паперів:

О Фінансова глобалізація - процес інтеграції міжнародних і національних фінансових ринків у єдиний світовий фінансовий ринок. Основою процесів фінансової глобалізації та інтеграції, посилення тенденцій взаємозалежності і взаємозв'язку ринків цінних паперів стали:

'г лібералізація національних фінансових ринків, яка забезпечила спрощений доступ на зовнішні ринки, і посилення активності учасників ринків у провідних фінансових центрах світ і СІНА. Європі, Японії;

г новітні технологий інновації, які з 90- х років набувають дедалі більшого поширення у фінансовій сфері;

, інституціошиізиція фінансових ринків підвищення ро лі

фінансових інституцій, яке виявляється у зростанні частки цінних паперів, що перебувають г володінні цих інституцій, а також v зростанні частки угод, які укладаються фінансовими інституціями, відносно частки аналогічних приватних угод з цінними паперами

О Зміни в структурі пропо зиції цінних паперів і відповідна зм і на

структури міжнародного ринку цінних паперії »а користь інструментів реального сектора корпоративних цінних паперів та їхніх похідних.

© Зміни в структурі попиту на цінні папери. Якісні зміни в попиті приватних (роздрібних) інвесторів зумовлені такими причинами, як зростання добробуту населення і відповідне зростання обсягів приватних заощаджень, підвищення довіри приватних інвесторів до фондового ринку як сектора для вкладання вільних коштів тощо. Ллє вирішальним фактором є демографічні процеси зміна демографічної структури населення (внаслідок його старіння) у більшості розвинених країн, що сприяло розвитку й реформуванню системи пенсійного забезпечення, збільшенню питомої ваги довгострокових капітальних інвестицій, зростанню попиту' на безризикові фінансові активи Так, вартість світових пенсійних активів зросла з 6 трлн дол. у 1992 р. до 9,7 трлн, дол у 1997 р. і. за прогнозами, глобальні пенсійні активи у 2002 р. мали становити 13.7 трлн. дол. СШЛ. Власники цих ресурсів намагаються інвестувати їх з високою нормою прибутку в низькоризиковані фінансові активи на різних сегментах світового фінансового ринку.

О Застосування численних фінансових інновацій, поява яких викликана як бажанням учасників ринку мінімізувати ризики, гак і їхнім намаганням збільшити прибутки шляхом зменшення витрат усіх груп учасників ринку. Результатами даного процесу стали, по-перше, розширення спектра фінансових інструментів і послуг, що збільшило діапазон інвестиційних можливостей, по-друге, зменшеннятранеакційних витрат на проведення фінансових операцій, унаслідок чого зросли швидкість здійснення операцій та їхній обсяг, і, по-третє, зменшення варіосіі залучення капіталу для позичальників і поява можливостей більш якісної диверсифікації портфеля активів для інвесторів.

Інший напрям інноваційного процесу у фінансовій сфері розгалуження мережі фінансових посередників і поширення нових і пнів фінансових інституцій, таких, наприклад, як хеджувальні фонди.

0 Зростання масштабів глобального технолоїічноїо переозброєння фінансових ринків на основі телекомунікаційних технологій. Фінансова індустрія стала привілейованою галуззю застосування передових технологій шодо торгівлі цінними паперами. До таких механізмів належать:

> незалежні електронні системи торгівлі які забезпечують пряме укладання угод між інституційними інвесторами Зокрема, це електронні комунікаційні мережі (наприклад, ринок Traiiepoint у Великій Британії) та альтернативні торговельні систе ми (наприклад. INS ТІ NET та POSIT у США );

> електронні брокери, котрі надають послуги щодо торгів і і цінними паперами за допомогою інтернет-технологій.

Поява інтернет-технологій призвела до ігнорування національних кордонів між фінансовими ринками, а також: 1) ініернст- технології сприяють установленню безпосередніх зв'язків між інвесторами та емітентами безвідносно до їхньої національної належності; 2) поява інтернет-технологій уможливила вільну участь приватних інвесторів у інвестиційних процесах на міжнародному ринку.

0 Уніфікація та стандарти шція дальності у часників ринку цінних паперів. Запровадження міжнародних стандартів у сфері обігу цінних паперів входить у компетенцію Міжнародної організації комісій з цінних паперів IOSCO. Задля підтримки стабільності та ефективності ринків цінних паперів IOSCO створює і розробляє стандарти насамперед з регулювання обігу цінних паперів

О Нові механізми консолідації фінансового сектора. Консолідація інституцій фінансового ринку комерційних й інвестиційних банків, інвестиційних компаній і фондів, бірж і позабіржових торговельних систем, а також відповідне створення об’єднаних міжнаціональних структур стала важливим чинником інтегрування національних ринків у напрямі створення єдиного світового ринку цінних паперів. Основними способами консолідації виступають злиття та поглинання, стратегічні альянси та спільні товарнеіва.

О Трансформація інфраструктури міжнародного ринку цінних паперів. Результатом фінансової консолідації сіала трансформація ринкової інфраструктури міжнародного ринку цінних паперів, яка виявилася у таких аспектах, як:

г- концентрація більшої частини послуг для користувачів фішпи о- вих ринків у межах однієї структури < вертикальна консолідація);

537

^ об'єднання однотипних фінансових інституцій і створення на цій основі регіональних і міжрегіональних торговельних систем та систем розрахунків за цінними паперами (горизонтальна

консолідація).

© Посилення фінансової нестабільності на міжнародних ринках цінних паперів. Можна виокремити гри джерела об’єднання ризиків і поширення локального негативного впливу на національні й міжнародні ринки цінних паперів:

> нозабіржовий ринок похідних інструментів;

> інституційна структура сучасної міжнародної фінансової системи;

> зростання ступеня інтегрованості національних фінансових ринків.

Питання для самоконтролю

1 Охарактеризуйте основні різновиди сучасних фінансових операцій.

2 Розкрийте зміст економічної категорії "Міжнародні фінанси".

3. Вкажіть напрямки руху грошових потоків у світовому господарстві.

4. Проаналізуйте причини виникнення, мсту діяльності та класифікацію

Міжнародних фінансових організацій.

5. Розкрийте мету діяльності та функції МВФ.

6. Даніє характеристику кредитних ресурсів МВФ

7. Який основний склад Групи Всесвітнього банку?

8. Дайте характеристику основних засад діяльності МБРР.

У Вкажіть мету створення та функції МАР.

10. Дайте характеристику основних елементів світового фінансового ринку.

11 Розкрийте зміст поняття "валютний ринок" та охарактеризуйте його учасників.

12. Вкажіть особливості класифікації та охарактеризуйте види міжнародних кредитів

13. Дайте характеристику структурних сегментів міжнародного ринку цінних паперів.

ИЗГ Тестові завдання

/. Міжнародні фінансові операції здійснюються на:

а) грошових ринках;

0) валютних ринках.

в) фінансових ринках;

г) фондових ринках

2. Вирі шиють такі «иди фінансових операцій:

а) операції з перекал• грошей.

б) інвестиційні операції;

в ) спекулятивні операції.

г) посередницькі операції,

д) операції з капіталом.

3. Міжнародні фінанси як економічна категорія це:.

а) сукупність банків, валютних та фондових бірж, міжнародних фінансових інституцій, регіональних фінансово-кредитних установ, міжнародних та регіональних економічних організацій і об’єднань, через як/ здійснюється рух світових фінансових потоків.

б) фонди фінансових ресурсів, які утворилися на основі розвитку міжнародних економічних (ринкових) відносин і використовуються для забезпечення безперервності й рентабельності суспільного відтворення на світовому рівні та задоволення спільних потреб, які миють міжнародне значення.

в) рух позичкового капіталу, пов 'язаний із наданням валютних і товарнії х активів одними суб’єктами світової системи господарства іншим на умовах платності, строковості. повернення,

г) це сфера економічних відносин, які виникають при здійсненні операцій з купів.н-продажу іноземної валюти і цінних паперів, деномінованих в інозе мній валюті, а також операцій і інвестування капіталу в іноземній валюті.

4. За сферою діяльності МФО поділяються:

а) на міждержавні (міжурядові) та неурядові.

б) на загальної компетенції та спеціальної компетенції.

в) на глобальні, регіональні та двосторонні,

г) на міждержавні, міждержавні з окремими наднаціональними повноваженнями і наддержавні, наднаціональні

5. Брсттои-Вудська конференція відбулась:

а) 1937р.;

б) 1944р.

в) 1980р..

г) 2001р

6. Вищим органом МВФ с:

а) Рада управляючих.

б) Рада директорів;

в) Рада уповноважених представників

7. До структури Всесвітнього банку входять такі організації:

а І Міжнародний банк реконструкції й розвитку;

б) Міжнародний валютний фонд;

в) Міжнароднії асоціація розвитку, г І Банк міжнародних розрахунків.

S. Увесь спектр позик, які надає МБРР, включає такі групи:

а) інвестиційні позики;

б) сипнемні кредити на структурну перебудову економіки,

в) експортні кредити.

г) кредити за рахунок залучення приватного капіталу.

У. Світовий фінансовий ринок - це:

а) міжнародна мережа офіційних центрів, де відбувається купівля-

продаж іноземних валют;

б І сфера, де відбувається купівля-продаж цінних паперів, що засвідчують участь інвестора в капіталі підприємств;

в) сфера обігу боргових зобов'язань, що гарантують кредиторові право стягувати борг із боржника;

г} система ринкових відносин, що забезпечує акумуляцію та перерозподіл міжнародних фінансових потоков.

10. Міжбанківський ринок залежно від видів угод з валютою може містити наступні сегменти:

а) спот-ринки; б / форвард-ринки;

в) ф 'ючерені ринки.

г) своп-ринки.

] 1. За видами зовнішньоекономічної діяльності кредити поділяються на:

а) комерційні;

б) "проміжні";

в) фінансові;

г) забезпечені.

12. Міжнародний ринок цінних паперів включає:

а) Міжнародний ринок боргових цінних паперів.

б) Ринок суверенних боргів;

в) Міжнародний ринок прав власності;

г) ринок облігацій Бреді.

ш Додаткова література з теми

1. Боринсць СЯ Міжнародні фінанси: Підручник. К.: Знання-Прес.

2002. - 311 с.

2. Василии О.Д. Теорія фінансів: Підручник. К.: НІОС. 2000 416с.

З Загородній А.Г. Вознюк Г. Л.. Смовженко Т С. Фінансовий словник

4-те вид., внпр. та дои. К Т-во "Знання". КОО; Л.: Внд-во Львів, банк. ін-гуНБУ. 566 с.

4 Міжнародні фінанси в питаннях та відповідях: Навчальний посібник// За редакцією Ю.Г Козака. В.В. Ковалевського. К І Ржепішевського. 2-е вид., перероб. і доп Київ: ЦУЛ. 2003. 294 с.

5. Опаріи В.М. Фінанси (загальна теорія) К КНЕУ, 2000

6. Пстровська І .О.. Клиновий Д.В. Фінанси (з елементами статисіики

фінансів). Навчальний посібник. К. ЦУЛ. 2002 . 300с.

Еще по теме Світовий фінансовий ринок:

- Семінарське заняття № 4 Тема 14: Фінансовий ринок

- Світовий досвід державного фінансового контролю

- Модуль V Змістовий модуль №7. Страховий і фінансовий ринки Тема 14. Фінансовий ринок

- Семінарське заняття № 5 Тема 14: Фінансовий ринок

- Семінарське заняття № 6 Тема 14: Фінансовий ринок

- Модуль V Змістовий модуль 7. Страховий і фінансовий ринки Семінарське заняття № 1 Тема 13: Страхування і страховий ринок

- Модуль V Змістовий модуль №7. Страховий і фінансовий ринки Тема 13. Страхування і страховий ринок

- Семінарське заняття № 5 Тема 4: Фінансове право і фінансова політика

- Семінарське заняття № 4 Тема 4: Фінансова право і фінансова політика

- ТЕМА ІЗ ФІНАНСОВИЙ РИНОК

- Світовий правопорядок

- 26.5. Проблеми формування світового правопорядку

- 56. Міжнародно-правова охорона Світового океану.

- Нагляд на основі оцінки ризиків стає світовим стандартом.

- Ринок цінних паперів і особливості його регулювання в Україні

- 7.1. Спільний ринок як мета Співтовариства

- 95. Світове господарство: його суть та структура.

- Політичний ринок,