ЗАКЛЮЧЕНИЕ. СЛОЖНОСТЬ ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ

Заканчивая рассмотрение вопроса о налогах и других источниках дохода, нужно сделать несколько дополнительных замечаний. Если избиратели даже и решат вопрос о том, как должно быть распределено бремя налогов, то еще останутся нерешенными следующие сложные проблемы: кто в конечном итоге должен платить тот или иной конкретный налог? Должен ли нести его бремя и дальше тот же самый человек, на которого оно было возложено вначале? Было бы ошибкой предполагать, что какое-то лицо, которое решением конгресса облагается налогом, просто платит этот налог.

Этот человек может ухитриться переложить налог либо «вперед» — на покупателей своих товаров, повысив их цену в соответствии с размером налога, либо «назад» — на людей, у которых он сам покупает, уплачивая им меньше, чем если бы налога не существовало.Экономисты поэтому говорят: «Мы должны изучать конечное бремя налога, то есть изучать, на кого оно ложится в конечном счете, каково его совокупное воздействие на товарные цены, цены факторов производства, на распределение ресурсов и усилий, на

структуру производства и потребления. Таким образом, налоговое бремя — это нелегкая проблема, и решать ее нужно с помощью всех современных средств экономического анализа. (Например, увеличивает ли налог на пшеницу ее потребительскую цену на сумму, равную величине самого налога, и, следовательно, не ложится ли все бремя налогообложения на потребителя? Или же налог увеличивает эту цену лишь на половину собственной величины, или вовсе не увеличивает ее, перекладывая часть бремени на производителей? Изменяет ли налог цену на овес? Наконец, уничтожает ли налог всю или же значительную часть производимой пшеницы, и выходит ли тем самым его влияние за сферу денежных цен и заработной платы и даже за рамки бремени, которое можно распределить между различными группами граждан?)

В частях 3 и 4 книги рассмотрим некоторые из важнейших средств экономического анализа, без которых нельзя приступить к решению этой сложной проблемы.

Экономисты еще не пришли к единому мнению, не выработали окончательных выводов. Одни из них считают, что налог на прибыль корпораций ложится своей тяжестью прежде всего на плечи потребителей; другие утверждают, что он сильнее всего бьет по владельцам акций, или капиталистам. Некоторые придерживаются промежуточной позиции, а некоторые занимаются гаданием на кофейной гуще. Наконец, есть и такие, кто в отчаянии разводит руками.*

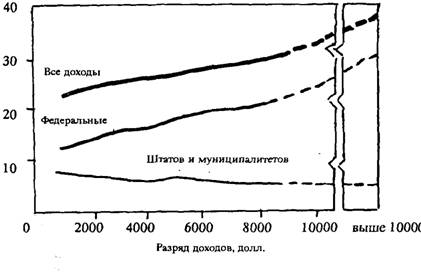

Эксперты пытаются ответить на вопрос: «Кто платит налоги?»:

Действующие налоговые ставки (налоги в % к доходу)

Рис. 33 представляет собой смелую попытку статистически определить, в какой мере прогрессивна или регрессивна наша налоговая система в целом. Составители этой диаграммы Ричард А. Масгрейв и его коллеги приложили немалые усилия, чтобы выяснить примерно тяжесть каждого налога. Проф. Масгрейв сам считает, что его данные — это всего лишь оценки, хотя и хорошие, ибо хотя он и является специалистом в области государственных финансов, но не маг и не волшебник и поэтому не в состоянии провести контролируемый эксперимент, в котором бы он, во-первых, изучил положение без учета налогов, во-вторых, изучил его с учетом налогов и, наконец, в-третьих, определил бремя налогов как разницу между этими двумя положениями.

Во всяком случае, большинство специалистов едино в своем мнении, что налоговая структура штатов и муниципалитетов более регрессивна, чем федеральная налоговая структура, и рис. 33 полностью подтверждает это.

Рис. 33. Налоговое бремя (налоги в % к доходу). Обратите внимание на сравнительно регрессивное бремя налогов, взимаемых штатами и муниципалитетами. Им противостоит растущая кривая умеренно прогрессивных федеральных налогов. (Источник. R.A.Musgrave et al. in Nov.9, 1957, Compendium of Joint Committee on the Economic Report, p.98)

выводы

I. C помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций.

За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов;система налогового обложения определяет конечное распределение доходов между людьми.

2. Важнейшими принципами, лежащими в основе налогового обложения, являются принцип «выгоды» и принцип «пожертвований, или перераспределения». Прямые и прогрессивные налоги на доходы и на имущество противоположны косвенным налогам, которыми в основном облагаются товары или те или иные виды деятельности.

3. Около Vi, доходов федерального бюджета поступает от налога на личный доход и налога на прибыль корпораций. Остальные доходы образуются за счет так называемых регрессивных налогов в фонд страхования по безработице и косвенных налогов. Налог с личного дохода имеет ярко выраженный прогрессивный характер и ведет к перераспределению доходов между богатыми и бедными.

4. После второй мировой войны расходы штатов и муниципалитетов увеличились; основные статьи их расходов — образование, строительство шоссейных дорог, социальное обеспечение, а также расходы на обычные функции государства по поддержанию порядка и безопасности.

5. Налог на имущество, как и раньше, составляет наиболее крупный источник доходов муниципалитетов. Налоги на продажи и акцизные сборы играют важную роль в штатах. В послевоенный период штаты и муниципалитеты тратят больше, чем собирают с помощью налогов, увеличивая тем самым свой долг.

6. Федеральное правительство во все возрастающих масштабах предоставляет миллиардные субсидии штатам в основном для строительства шоссейных дорог и нужд социального обеспечения. Штаты в свою очередь все больше помогают муниципалитетам в области образования, строительства шоссейных дорог и оказания общественной помощи.

7. Налоговое бремя представляет собой конечное распределение налога и отражает его общее воздействие на все цены и другие экономические показатели. Лицо, облагаемое налогом, может перекладывать часть этого бремени на других. Средства экономического анализа, предлагаемые экономистами и излагаемые в частях 3 и 4 книги, помогут решить эту сложную проблему.

ВОПРОСЫ ДЛЯ ПОВТОРЕНИЯ [101] [102] [103] [104] [105] [106] [107] [108]

Еще по теме ЗАКЛЮЧЕНИЕ. СЛОЖНОСТЬ ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ:

- 1.Исторический аспект налогообложения физических лиц.2.Зарубежный опыт налогообложения физических лиц.3.Налоговая система США. Налогообложение физических лиц в Германии, Англии, Франции и прочих ведущих странах мира.

- 3.5. Некоторые проблемы легализации доходов, полученных незаконным путем, и их налогообложения

- Налог на доходы физических лицЕго место и роль в налоговой системе1.Исторический аспект налогообложения доходов физических лиц2.Зарубежный опыт налогообложения доходов физических лиц1.Плательщики и объекты налогообложения.2.Особенности определения налоговой базыДоходы освобождаемые от налогообложенияЛьготные вычеты и ставки по налогуМетодика исчисления налогооблагаемой базыНалогообложение доходов от предпринимательской деятельности.Декларирование доходов физических лиц.

- Налогоплательщики, налоговая база и объекты налогообложения. Суммы, не подлежащие налогообложению.Налоговые льготы и налоговые ставки. Порядок исчисления и уплаты налога.

- 4-6. Различия в сложности монемных структур

- Сложности аспирации

- 5. Сложность реальных языковых ситуаций

- 2.3.3.2. Сложность идентификации участников отношений в сети

- ГЛАВА IX УСТОЙЧИВОСТЬ и сложность В МОДЕЛЯХ ЭКОСИСТЕМ

- Часть II. Сложности, создаваемые в судебной системе принципом федерализма