§2. ССУДНЫЙ КАПИТАЛ И ССУДНЫЙ ПРОЦЕНТ

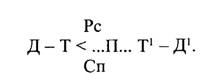

Объективная необходимость и возможность возникновения ссудного капитала вытекают из формулы кругооборота капитала вообще:

Дело в том, что капитал в разных отраслях оборачивается с различной скоростью.

Поэтому фазы кругооборота в каждый данный момент совершенно различны: одни отрасли находятся на фазе авансирования денег, другие — на фазе производства, а третьи — на фазе реализации.В ходе процесса производства капиталисты получают прибыль, формируют амортизационный фонд, держат фонд заработной платы. Собственники земель накапливают ренту, а рабочие откладывают часть своей заработной платы и т. д. Таким образом, в обществе, с одной стороны, накапливаются свободные денежные средства, которые временно не обращаются, с другой — согласно вышеприведенной формуле — возникает острая потребность в них. Складывается картина, когда у одних есть денежные средства, но в данный момент они им не нужны, другим же эти деньги крайне необходимы, но они ими не располагают. Естественно предположить, что в такой ситуации первые предоставляют свои денежные средства вторым в определенной организационно-правовой форме на определенный срок за плату — под процент. Очевидно, что деньги, лежавшие временно без применения, в таком случае начинают приносить дополнительные деньги, тем самым превращаются из просто денег в капитал, а точнее — в ссудный капитал. Следовательно, ссудный капитал представляет собой денежные средства, предоставляемые в долг на определенный срок на условиях возвратности и с уплатой процента.

Ссудный капитал — товар особого рода, отличается от других товаров тем, что «продается» не насовсем, а на определенный срок. Платят за этот товар процентом, который выступает в качестве цены ссудного капитала и исчисляется, как правило, за год. При этом цена (процент) ссудного капитала многократно (заведомо) ниже его стоимости — в данном случае его номинальной величины.

Например, берут в ссуду 1 млн р. на 6 месяцев с уплатой 20%. Через полгода возвращают Занятую сумму денег с добавлением 200 тыс. р. Как видно из примера, 200 тыс. р. (проценты) выступают ценой 1 млн р. Конечно же, 200 тыс. р. получатель ссуды платит не за 1 млн р., а за его использование в течение полугода, но это в сущности, а на поверхности явлений процент есть цена ссудного капитала.Организационно-правовой формой движения и функционирования ссудного капитала является кредит. Субъектами кредитного механизма являются банки и другие финансовые институты (см. ниже гл. XXVI).

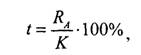

Цена ссудного капитала (процент), как и всех остальных товаров, регулируется соотношением спроса на него и его предложением и проявляется в норме (ставке) процента, которая исчисляется как отношение годового дохода, получаемого в виде ссудного процента, к величине предоставленного кредита:

где t — ставка ссудного процента; R1 — годовой доход; К— сумма кредита.

Очевидно, что ссудный процент как доход присваивается собственниками ссудного капитала.

На величину ставки ссудного процента влияют следующие факторы.

1. Риск. Чем больше опасений у кредитора, что возможно невозвращение ссуды, тем выше ставка процента. И наоборот.

2. Срок ссуды. Чем на больший срок предоставляется ссуда, тем больше упущенных (альтернативных) возможностей у кредитора. И риска невозврата. Поэтому кредитор компенсирует и то и другое повышением ставки процента. И наоборот. Однако ставки процента при долгосрочном кредитовании могут быть и ниже, если ссуда направлена на новое строительство, обновление техники и т. д. На такие цели банки предоставляют льготный кредит, а государство поощряет такое кредитование.

3. Размер ссуды. При прочих равных условиях ставка процента выше на ссуду меньшего размера, так как административноуправленческие расходы одинаковые при любых размерах ссуды.

4. Налогообложение. Поскольку некоторые формы кредита, а следовательно, и доходы кредиторов облагаются налогом, то кредитор указанный налог просто включает в состав процента, из-за чего последний возрастает.

5. Степень монополизации рынка ссудного капитала. Чем меньше

банков функционирует на данной территории (в регионе), тем выше ставка процента, и наоборот. Здесь монополия подавляет конкуренцию и диктует свои условия кредитования. v

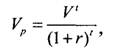

Очень важной стороной движения ссудного процента является его дисконтирование — приведение к одному общему знаменателю величин ссудного капитала в начале и в конце срока кредитования. Чтобы предоставить ссуду, особенно на длительный срок, мы должны рассчитать сегодняшнюю стоимость будущей суммы денег (дохода) или сопоставить сегодняшние затраты и будущие доходы. Иначе говоря, необходимо учесть уровень инфляции. Формула дисконтирования имеет такой вид: [116]

где V—сегодняшняя стоимость будущей суммы денег; V1—будущая стоимость сегодняшней суммы денег (сумма предоставленного кредита плюс процент на него); t — число лет; г — ставка процента. Таким образом, номинальную ставку процента поправляем на величину предполагаемой инфляции и получаем реальную его ставку. Иначе кредиторы могут понести убытки. Однако не весь ссудный процент является доходом ссудного капиталиста, представляя собой сумму из трех компонентов. Первый — это учетная ставка или ставка рефинансирования, по которой Центробанк финансирует коммерческие банки. Второй — процент, обеспечивающий безубыточное

функционирование банка, и третей — банковский процент, выплачиваемый вкладчикам банка. Эти три компонента и объединяются в понятие ссудного процента, но действительным доходом банка является только второй его компонент.

Ссудный процент и его величина (ставка) играют огромную роль в развитии предпринимательской деятельности, экономики в целом. При доступной ставке процента растут инвестиции, особенно в капиталоемкие производства, строительство, расширяются масштабы производства в целом. При высоком проценте страдает вся экономика, особенно отрасли машиностроения, металлургия, строительство... По существу, во втором случае выгоду извлекают только сами банки. Наглядный пример — современная Россия. Ставки процента достигали в 1993 и 1994 гг. 240%. И только в 1995 г. постепенно, с падением темпов инфляции, достигли уровня 100-—140%, что тем не менее в 8—10 раз было выше международного стандарта. Какое производство возьмет в кредит 1 млн р., чтобы в конце года возвратить 3,4 млн р.? Коммерческие, торговые организации, где оборот капитала быстрый, еще могут себе позволить брать кредит на таких условиях. Производство же, пока окупит себя, уже окажется в собственности кредитора'. Лишь в 1997 г. Центробанку жесткой последовательной политикой удалось уменьшить ссудный процент до 60%, а затем до 30 в 2002 идо 18% в 2003 г.

Еще по теме §2. ССУДНЫЙ КАПИТАЛ И ССУДНЫЙ ПРОЦЕНТ:

- § 3. Ссудный капитал и процент. Дисконтирование

- Ссудный процент

- Ссудный процент

- § 4. Рынок ссудного капитала

- 24 Миграция ссудного капитала.

- Кредит как форма движение ссудного капитала. Формы и функции кредита.

- Выбор формы и вида ссудного счета

- Рынок ссудных капиталов

- 1. Понятие и содержание кредитных правоотношений. Виды кредита. Формы ссудных счетов

- Переход к плавающим валютным курсам и создание развитого мирового рынка ссудных капиталов

- Глава 11. Формирование мирового рынка ссудных капиталов как важнейшего инструмента стратегии США

- 1. Капитал и процент

- 8.2.3. Рынок капитала и процент

- Понятие капитала. Виды капитала. Проблема обновления основного капитала на предприятиях РБ

- Структура капитала (производственных фондов) предприятия. Физический и моральный износ основного капитала

- Собственный капитал (СК), или нетто-величина капитала (Н/К)