Ревизия сохранности и использования материальнопроизводственных запасов

Ревизия материально-производственных запасов начинается с ознакомления с материальным отделом бухгалтерского учета: кто ведет бухгалтерский учет движения ценностей (образование, бухгалтерский стаж, родственные связи); какими нормативными документами пользуется бухгалтер данного участка; кому подотчетен данный бухгалтер, кто его проверяет по исполняемой работе; наличие плана (графика) - схемы документооборота и альбома с перечнем и образцами заполненных первичных типовых документов; обоснованность, оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета; наличие схем постановки учета движения ценностей на счетах; какие методы внутреннего контроля используются (инвентаризация, документирование; партионного раскроя; нормативного учета) для проверки отклонений фактического расхода материалов от норм; соблюдаются ли сроки проведения инвентаризации ценностей и порядок оформления результатов инвентаризации.

Следует убедиться в наличии правильно оформленных договоров о материальной ответственности с завскладами, завтоками (кладовщиками) и другими лицами, которым переданы в подотчет материальные ценности; наличии журналов регистрации документов (в частности, доверенностей), приказов о постоянно действующей инвентаризационной комиссии, состава комиссии.Сохранность материальных ценностей зависит от условий их хранения, поэтому следующим этапом ревизии является проверка состояния складского хозяйства в данном кооперативе. Ревизор - консультант выясняет число и размещение складских помещений, хранилищ (буртов, траншей, башен и т.п.), в том числе типовых и приспособленных, их емкость; условия для хранения ценностей; обеспеченность весоизмерительными приборами.

После этого целесообразно провести устное тестирование и выяснить: следует ли провести инвентаризацию всех видов ценностей; необходимо ли проведение сплошной документальной проверки отдельных направлений поступления и использования (движения) материальных ценностей.

Это достигается путем изучения слабых и сильных сторон внутреннего контроля и системы бухгалтерского учета (приложение 5).Практика показывает, что основной недостаток внутрихозяйственного контроля - это отсутствие фактического контроля за движением материально-производственных ценностей, а поэтому следующим этапом ревизии должна стать проверка инвентаризации МПЗ.

До начала инвентаризации ревизор - консультант должен: составить перечень подлежащих инвентаризации ценностей; договориться с председателем и правлением кооператива о создании комиссии (в состав комиссии по приказу председателя кооператива помимо материально ответственных лиц необходимо включить других представителей кооператива, специалистов, работников бухгалтерии); потребовать от материально ответственных лиц составления отчетов по приходу и отпуску (расходу) ценностей на дату начала инвентаризации и сдать их в бухгалтерию организации, а по одному экземпляру - ревизору - консультанту; получить расписку от материально ответственных лиц в том, что все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и что никаких неоприходованных или не списанных в расход МПЗ у них нет; получить аналогичные расписки у лиц, имеющих подотчетные суммы на приобретение МПЗ или доверенности на их получение.

Во время инвентаризации ревизор - консультант должен: установить, используются ли складские помещения по назначению, правильно ли складируются МПЗ; проверить, отвечают ли складские помещения соответствующим требованиям; как они охраняются; определить, не хранятся ли ценности под открытым небом или в неприспособленных помещениях и не подвергаются ли они вследствие этого порче и т.п.; удостовериться в аккуратном проведении всех процедур инвентаризационной комиссией; потребовать пересчета, обмера, взвешивания запасов, если это необходимо; фиксировать результаты инвентаризации по каждому виду МПЗ в инвентаризационных описях, составляемых по месту нахождения (хранения) и по материально ответственным лицам в единицах измерения, принятых в учете; составить отдельную опись по ценностям, принадлежащим другим организациям, а потом встречной проверкой выяснить, кому они принадлежат и почему хранятся на складе другой организации; обратить особое внимание на номера, марки, наименования материальных ценностей, соответствие их номерам, маркам, указанным в паспортах и приходных документах (особенно это касается запасных частей к автомобилям, тракторам и др., номера и марки которых должны быть идентичны паспорту и приходному документу); по некоторым запасам (кормам, семенам и т.п.) при необходимости проводить отбор проб для лабораторного анализа качества (пробы следует отбирать в двух экземплярах и опечатывать печатью.

Один экземпляр пробы в соответствующей посуде передают в лабораторию для анализа, второй оставляют в кооперативе под расписку, которая передается ревизору - консультанту. На отобранные для анализа пробы составляют акт, где указывают: наименование кооператива, вес, объем, место отбора пробы, температуру воздуха в месте хранения, влажность и др. Акт отбора подписывают члены комиссии, ревизор - консультант и материально ответственное лицо); составляют ли сличительные ведомости в бухгалтерии по МПЗ, по которым выявлены отклонения от учетных данных (которые подписывают главный бухгалтер и материально ответственное лицо); получить от материально ответственных лиц письменные объяснения о причинах выявленных недостач и излишков МПЗ; проверить правильность отражения в учете выявленных недостач и излишков ценностей; сохранить копии указанных (рабочих) документов, которые будут использованы в дальнейшем при проведении ревизии.Здесь необходимо иметь в виду, что списание естественной убыли ценностей в пределах установленных норм может быть произведено лишь по выявленным недостачам. Норма естественной убыли рассчитывается по формуле:

У = 0,5 X Он + On + 0,5 X 0к (Ннс _ Нкс},

КсX100 ' 7

где Он, Ок - остаток на начало и конец срока хранения; Оп - сумма промежуточных остатков по месяцам; Кс - фактический календарный срок хранения; Ннс, Нкс - норма естественной убыли, соответствующая начальному и конечному сроку хранения.

После инвентаризации целесообразно провести проверку полноты оприхования, правильности списания, оценки и учета МПЗ.

Во время проведения ревизии следует проверить: правильность ведения складского учета, обоснованность записей заведующим складом (кладовщиком) в карточках; полноту оприходования, правильность списания материалов, поступивших со стороны, а также полноты и своевременность оприходования готовой продукции, в том числе сельскохозяйственной. Нарушение порядка оприходования и списания МПЗ приводит к хищению продукции, а также созданию излишков сырья, из которых затем изготавливают неучтенную продукции или же реализуют их без отражения операций в учете с целью сокрытия доходов от налогообложения и присвоения полученных средств.

В целях такой проверки можно использовать независимые детализированные тесты:

1. Проверка правильности классификации запасов в зависимости от отрасли-производителя для установления номенклатурного номера; правильности классификации по экономическому содержанию, назначению и структуре для организации хранения и правильности учета.

2. Анализ расчетно-платежных документов, подтверждающих поступления материальных ценностей от поставщиков: платежные требования - поручения, счета-фактуры, товарно-транспортные накладные с разного рода приложениями (спецификациями, сертификатами, удостоверениями качества и т.д.). Анализ документов по учету поступления сельскохозяйственной продукции, семян, кормов: реестры отправки зерна и другой продукции с поля (форма № СП-1), талоны (формы № СП-5, СП-6), реестры приема зерна и другой продукции (форма № СП-2), ведомости движения зерна и другой продукции (форма № СП-11), книга складского учета, акты на сортировку и сушку продукции растениеводства (форма № СП-12), акты приема грубых и сочных кормов (форма № СП-17), пастбищных кормов (формы № СП-18 или СП-19), журналы учета надоя молока (форма № СП-21), дневники поступления сельскохозяйственной продукции (форма № СП-14) и др.

3. Сопоставление данных документов по оплате поставщикам и данных документов на оприходование материальных ценностей, а также проверка в наличии правильно оформленных договоров по этим сделкам.

4. Сопоставление данных первичных документов по поступлению ценностей с данными складского учета и регистров бухгалтерского учета (отчеты о движении материальных ценностей (формы № 265, 265а-АПК), ведомости учета материальных ценностей (формы № 46-АПК, 60-АПК), журналы- ордера № 10-АПК, 6-АПК и др.).

5. Проверка правильности оценки (согласно учетной политике) МПЗ при их поступлении (заготовке), приобретении. Здесь следует знать, что в кооперативах синтетический учет приобретения (заготовления) материалов может осуществляться в оценке по фактической стоимости (себестоимости) приобретения (заготовления) либо по учетным ценам (по плановой или нормативной себестоимости приобретения, покупным ценам и др.).

В зависимости от выбранного варианта учета затрат на производство (традиционный или по системе «директ-костинг») выпуск и оприходование готовой продукции (в том числе семян и кормов) можно отражать в оценке по одному из вариантов, выбранному в учетной политике: по фактической полной производственной себестоимости; по плановой (нормативной) полной производственной себестоимости; по фактической сокращенной (частичной) производственной себестоимости; по плановой (нормативной) сокращенной (частичной) производственной себестоимости. Следует обратить внимание также на правильность оценки при разграничении затрат между основной, сопряженной и побочной продукцией одного объекта производства (например, между зерном и соломой, между молоком, приплодом и навозом и т.д.). Товары же, приобретенные для реализации и сбыта, в кооперативах могут учитываться (отражаться) в оценке: а) в оптовой торговле - по стоимости приобретения; б) в розничной торговле - по продажной стоимости.6. Письменные запросы, устные опросы (работников, специалистов, третьих лиц).

7. Проверка правильности корреспонденции счетов - нет ли случаев, когда поступившие материальные ценности не оприходованы, а отнесены на другие счета (по учету затрат, расчетов, резервов и др.).

Здесь следует помнить, что Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организациям предоставлено право выбора варианта отражения заготовления материалов:

1) с использованием счетов 15 и 16;

2) без использования счетов 15 и 16 - на счете 10;

3) без использования счета 10 - на счетах 15 и 16.

Первый вариант учета на счетах процесса заготовления и приобретения материальных ценностей предполагает использование счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей», что связано с использованием для оценки материальных ценностей планово (нормативно) - учетных цен. Эти цены обычно рассчитываются на базе среднезаготовительных цен и регулируются с учетом инфляционных процессов (здесь необходимо проверить объективность разработанных учетных цен и наличие номенклатуры ценника).

Акцептованные счета-фактуры поставщиков, заготовление через подотчетных лиц и поступление материалов собственного производства отражаются по дебету счета 15 и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 20 «Основное производство», 23 «Вспомогательные производства» и др. Поступление на склад кооператива и оприходование материальных ценностей отражаются записью по дебету счета 10 и кредиту счета 15 по учетным ценам. Разница между учетными и фактурными ценами на материальные ценности, выявленная на счете 15, относится на счет 16 «Отклонения в стоимости материальных ценностей». Счет 15 закрывается и не имеет остатка.

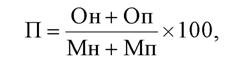

Здесь ревизор - консультант одновременно должен проверить правильность отнесения и списания отклонений в стоимости материалов по среднему проценту отклонений:

где П - процент отклонений (%); Он, Оп - соответственно сумма остатка отклонений на начало месяца и сумма отклонений за отчетный месяц (руб.); Мн, Мп - соответственно остаток материалов на начало месяца и стоимость поступивших материалов за отчетный месяц (руб.).

Второй (традиционный) вариант отражения в учете процесса заготовления и приобретения материальных ценностей предполагает записи по дебету счета 10 и кредиту счетов 60, 71, 20, 23 и др. При этом на отдельных аналитических счетах к счету 10 отражаются покупная стоимость (фактическая себестоимость) материальных ценностей и, соответственно, транспортно - заготовительные расходы по ним.

Третий вариант отражения в учете данного процесса - записи по дебету счета 15 на сумму покупной стоимости материальных ценностей, дебету счета 16 на сумму транспортно-заготовительных расходов и кредиту счетов 60, 71 и др. (то есть аналогично второму варианту без использования счета 10).

Тщательной проверки требует правильность корреспонденции счетов при оприходовании готовой продукции сельскохозяйственного производства, а также продукции обслуживающих производств и хозяйств, засыпке семян и заготовке кормов собственного производства. Здесь могут использоваться разные варианты учета на счетах. Так, согласно Плану счетов учет выпуска продукции в кооперативе могут вести (согласно учетной политике):

1) с использованием счета 40 «Выпуск продукции (работ, услуг)»;

2) на счете 43 «Готовая продукция» без использования счета 40;

3) на счете 40 без использования счета 43.

Первый вариант предполагает учет выпуска готовой продукции по нормативной (плановой) себестоимости по дебету счета 43 «Готовая продукция» и кредиту счета 40 «Выпуск продукции (работ, услуг)». В конце отчетного периода по дебету счета 40 и кредиту счетов 20, 23 и других отражается фактическая производственная себестоимость готовой продукции. При этом на счете 40 выявляются отклонения (положительные или отрицательные), которые списываются на дебет счета 90 «Продажи» с кредита счета 40: положительные - методом дописывания, отрицательные - методом красного сторно. Второй вариант учета представляет собой традиционный вариант без использования счета 40. Третий вариант учета аналогичен первому варианту, но без использования счета 43.

8. Проверка правильности списания материальных ценностей на производство и по другим направлениям (реализация, безвозмездная передача, списание из-за недостач, порчи, хищений, непригодности и т.п.).

Для этих целей необходимо проанализировать правильность оформления документов по расходу и внутрихозяйственному перемещению МПЗ, правильность их учета в бухгалтерии. К расходным документам относятся: акты расхода семян и посадочного материала (форма № СП-13), ведомости учета расхода кормов (форма № СП-20), лимитно-заборные ведомости (форма № 261-АПК), акты об использовании минеральных, органических, бактериальных удобрений, ядохимикатов и гербицидов (форма № 262-АПК), акты на списание производственного и хозяйственного инвентаря, (форма № 263- АПК), требования, накладные, товарно -транспортные накладные (специализированные) и др.

Ревизор - консультант должен тщательно проверить эти документы и определить, отпускались ли МПЗ в производство и на другие цели без взвешивания, обмера, пересчета или без технических испытаний их качества. Особенно это касается расхода семян, кормов, запасных частей, стройматериалов. Нередко это приводит к образованию скрытых от учета излишков материальных ценностей (особенно при наличии экономии по сравнению с действующими нормами).

Необходимо также убедиться в соблюдении действующих норм расхода и соответствии этих норм технологическим потребностям, что является определенной гарантией предупреждения излишних расходов сырья для выпуска неучтенной («левой») продукции или для искусственного увеличения себестоимости.

Практика показывает, что во многих кооперативах самостоятельно систематически проводят уценку материальных ценностей и товаров (в части их себестоимости) с отнесением разницы в ценах на прочие расходы (на счет 91 «Прочие доходы и расходы»). Действительно, такая возможность предусмотрена пунктом 62 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (№ 34н от 29.07.1998 г.) в отношении тех ценностей, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли первоначальное качество. Однако уценку можно производить только в конце отчетного года путем инвентаризации ценностей. Кроме того, уценка должна быть обоснована и подтверждена актом инвентаризации, протоколом инвентаризационной комиссии, приказом председателя кооператива, сведениями о рыночных ценах и ценах закупки и др.

При составлении годовой отчетности указанные ценности в балансе должны быть отражены по рыночной стоимости. На разницу между себестоимостью и рыночной стоимостью ценностей создается резерв под обесценение стоимости материальных ценностей: дебет счета 91 «Прочие доходы и расходы» кредит счета 14 «Резервы под снижение стоимости материальных ценностей». Этот резерв в начале следующего года подлежит восстановлению путем обратной записи на счетах.

Другой пример: согласно ФЗ «О бухгалтерском учете» кооперативы имеют право списать на убытки стоимость недостающих ценностей, виновники по которым не установлены или в виновности отказано судом. Многие кооперативы, пользуясь данным пунктом закона, необоснованно списывают на прочие расходы «недостачи» (на самом деле иногда это бывает связано с хищением ценностей, мошенничеством). Поэтому ревизор - консультант должен проверить наличие актов инвентаризации ценностей, справок соответствующего специалиста или учреждения о непригодности ценностей, обоснованность сделанных в них формулировок о причинах списания.

9. Сопоставление (сверка) данных документов на списание ценностей и соответствующих регистров бухгалтерского учета (производственных отчетов, журналов-ордеров № 10-АПК, 11-АПК и др.). Особое внимание необходимо уделить списанию материалов на реализацию (через счет 91), а также на операции, связанные с выдачей готовой продукции в счет оплаты труда (натуроплата). Зачастую здесь допускаются ошибки, не показывается в учете выручка от реализации, следствием чего является применение органами налогового контроля к кооперативу - плотильщику налога на прибыль финансовых санкций.

10. Проверка правильности оценки материальных ценностей, списанных на издержки производства (обращения) и реализованных.

В соответствии с пунктом 58 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, а также пунктом 16 ПБУ 5/01 определение фактической себестоимости материальных ресурсов разрешается производить одним из следующих вариантов метода оценки запасов: по средней себестоимости; по себестоимости первых по времени закупок - ФИФО; по себестоимости последних по времени закупок - ЛИФО. Кроме того, организации могут использовать традиционный вариант оценки - по себестоимости единицы приобретения материалов.

Указанные варианты метода оценки разрешается использовать также при продаже (отпуске) товаров в кооперативах, занятых торговой деятельностью.

Из указанных вариантов оценки кооператив выбирает один вариант в своей учетной политике самостоятельно. Поэтому надо проверить обоснованность, полезность для управления и правильность использования выбранного в учетной политике варианта оценки материальных ресурсов.

Проверку правильности списанной стоимости материальных ценностей на издержки производства (обращения) можно осуществлять балансовыми расчетами:

Р = Н + П - К,

где Р - стоимость израсходованных ценностей в отчетном периоде (руб.); Н, К - стоимость начального и конечного остатка материальных ценностей на счете 10 и др. (руб.); П - стоимость поступивших материальных ценностей (дебетовый оборот по счету 10 и др.) (руб.).

11. Проверка правильности корреспонденции счетов по списанию МПЗ со склада, расходу в производственной и непроизводственной деятельности, реализации и др. Здесь зачастую допускают ошибки и пропуски, особенно при списании отклонений от учетных цен.

Изучается также соблюдение правил выдачи доверенностей на получение материальных ценностей. Ревизор - консультант должен убедиться, не списывают ли материальные ценности на затраты производства без предварительного их оприходования (отметок завскладом) и без оформления по ним расходных документов или используемые на строительных и ремонтных работах - на объекты социально -культурного назначения. В последнем случае они должны списываться за счет прибыли кооператива или за счет других источников целевого назначения.

При списании товаров на розничную торговлю следует обратить внимание и установить правильность расчета и пропорциональность списания торговой наценки в части, относящейся к реализованным товарам (сторнируется по дебету счета 90 «Продажи» и кредиту счета 42 «Торговая наценка»).

При проверке данного объекта контроля необходимо обратить внимание на порядок списания или погашения стоимости других материальных ценностей. Для этого необходимо: определить состав, количество и стоимость ценностей в кооперативе (исследуются оборотные ведомости и другие регистры, в которых отражаются наименование, количество и стоимость МПЗ); проверить правильность разграничения в учете средств труда на основные средства и средства в обороте. Здесь необходимо иметь в виду, что предметы, служащие менее одного года, числятся в составе материалов.

Возвратные отходы (лом и др.), полученные от выбытия средств из эксплуатации, оцениваются по рыночной стоимости и приходуются на счет 10 «Материалы». Здесь необходимо проверить наличие актов списания инвентаря и хозяйственных принадлежностей, накладных, приходных ордеров на приход возвратных отходов и обоснованность оценки этих отходов.

5.2.

Еще по теме Ревизия сохранности и использования материальнопроизводственных запасов:

- Статья 26. Государственный контроль за использованием и сохранностью жилищного фонда

- Статья 16. Государственное управление в области использования и обеспечения сохранности жилищного фонда

- Статья 27. Органы, осуществляющие государственный контроль за использованием и сохранностью жилищного фонда

- Использование товарно-материальных запасов для финансирования

- Статья 21. Учет предложений общественных организаций, трудовых коллективов и граждан по улучшению использования и сохранности жилищного фонда

- Статья 15. Полномочия районных, городских, районных в городе, поселковых, сельских Советов народных депутатов в области использования и обеспечения сохранности жилищного фонда

- Управление запасами

- Планирование ревизии (проверки)

- 9.3 Убытки из-за дефицита запасов

- Контроль за сохранностью объекта залога