РІВНІ ВІДСОТКОВОГО АРБІТРАЖУ

Дохід від арбітражної операції у одного є втратою, в іншого прибутком. Існують різні рівні відсоткових ставок. У результаті їх застосування при конвертації однієї валюти в іншу в інвестиційних цілях можна одержати економію або високий дохід.

Так, видавець комерційної газети у Нью-Йорку може зауважити, що вартість доларової позики всередині країни менша, ніж діючі відсоткові ставки на світовому ринку. Тепер, залучаючи для хеджування фунти стерлінгів чи будь-яку іншу вигідну валюту, він може одержати чистий дохід, якщо тільки ці кошти, вкладені у внутрішній ринок США, не дадуть можливості одержати більший прибуток, ніж від надання позики.Це одна з причин, через яку рівні арбітражу відхиляються від точки рівноваги. (Кошти можуть зненацька з’явитися в одному центрі і вийти на світову арену в іншому).

Наприклад, американська мультинаціональна компанія з філіями у Великобританії може вважати вигідніше використати ту частину коштів, яка перевищує потреби всередині США, для вкладень у діяльність своїх англійських філій, особливо якщо різниця відсотків робить одержання цих коштів із США дешевшим, ніж їх позика на ринку Великобританії. Окрім того, американська мультинаціональна компанія зберігає ту частину прибутку, на суму якої англійський банк може завищити плату за кредит. У принципі, така операція з переказом коштів із США у Великобританію з наступною їх конвертацією відповідає вимогам відсоткового арбітражу не залишати непокритих валютних ризиків. Якщо хто-небудь інший у США дізнається про можливість зекономити шляхом проведення свопу з позиковими коштами, їх діяльність може відбитися на форвардних курсах і відсоткових ставках по доларах на внутрішньому і світових ринках.

Відсотковий арбітраж на термін більше 1-го року

При проведенні операцій з відсотковим арбітражем на період більше 1-го року, особливо, коли термін більше 2-х років, є труднощі щодо класифікації такої операції.

Якже ласифікувати таку операцію: як довгострокову чи терміном більше одного року?З точки зору валютних операцій - такі операції є дійсно прибутковими і прибуток визначається шляхом детального скрупульозного аналізу усіх діючих факторів: складного відсотку, системи оподаткування, розподілу дивідентів між акціонерами чи материнськими компаніями, а також валюти, в якій будуть виражені доходи.

Наприклад, якщо операція охоплює 2 податкових чи фінансових роки, розподіл прибутку і сплата податків можуть означати сприятливий рух готівки, що створює додатковий прибуток і робить операцію життєздатною. (У результаті, наступні роки будуть відзначені втратами). Тому дуже важливо, щоб з самого початку розрахунки враховували негативні податкові і фінансові ускладнення, щоб переконатися, що наступні періоди будуть прибутковими самі по собі. Однак, оцінка таких ускладнень є не легкою для виконання.

При своп і депозитних операціях до 1-го року сплата за відсотками річних не береться до уваги доти, доки вона кардинально не погіршує ситуацію чи значно не покращує дохід. Зрозуміло, що, при розгляді періоду

більше 1-го року, значення плати за відсоток повинно братися до уваги при розрахунку, бо операції своп можуть мати термін 2-3 роки чи більше Якщо виручені кошти використані для надання кредиту комерційному позичальнику, то швидше всього одержувач кредиту буде виплачувати відсоток двічі на рік, а можливо і щоквартально Ефект ускладнюється, коли відсоткова ставка виражена двозначним числом, це буде дуже сприятливим для банку, який надає кредит, так як саме у цьому полягає увесь ефект Якщо відсоткова ставка за одержаними позиками менша, ніж ставка за тими, що надаються, то розумно допустити, що готівкові кошти можуть бути прибутково вкладені Водночас було б помилковим вважати, що це можна зробити за сприятливими ставками

Основою для визначення доречності проведення довгострокових арбітражних операцій повинен служити теоретичний форвардний курс

Основними складовими діючої моделі для перевірки правильності і прибутковості 2-х чи 3-х річного форвардного курсу є

а) відсоток повинен виплачуватися і одержуватися щорічно і бути (може бути) застрахований на форвардному ринку для кожного терміну аж до останньої дати,

б) негативна відсоткова різниця повинна зберігатися протягом усієї операції Позитивні відсоткові різниці не можуть бути представлені у повному виді І хоча модель ураховує те, що на практиці вони існують, кожен, хто почав проводити довгостроковий відсотковий арбітраж, повинен розрахувати, як це відіб’ється на ході всієї операції, за умови того, що теоретичний форвардний курс уже визначено,

в) теоретичний форвардний ринок повинен страхувати усі відомі ризики

Зрозуміло, що коли форвардна маржа знаходиться на рівні, який не

дозволяє одержати прибуток, немає необхідності проводити операцію, якщо на це немає інших причин, таких, наприклад, як зворотний своп

Середньостроковий відсотковий арбітраж

Як для короткотермінових свопів, так і для операцій терміном до одного року, середньострокові форвардні курси не завжди відбивають рівновагу відсоткових ставок, і відхилення від рівноваги можуть бути значніші, ніж при більш коротких термінах, так як у цій частині форвардного ринку, діє менша кількість маркет-мейкерів

За суттю справи як такого середньострокового ринку немає.

З точки зору маркет-мейкера, тобто ділера, який дає котирування форвардних курсів, дуже важливо досить точно розрахувати теоретичний курс. Форвардного маркет-мейкера не цікавить відсотковий арбітраж, але цікавить прибуткове покриття відкритих позицій, які є, хоча відсоткові ставки дають можливість визначити допустимий форвардний курс і, відповідно, точну форвардну маржу. (На це може піти деякий час, але ділер може зробити розрахунок, якщо в даний момент у нього не утворилася відкрита термінова позиція. Інколи може бути й так, що форвардний маркет-мейкер основує свої котирування й позиції здебільшого на передбачуваних змінах відсоткових ставок, а не на існуючих форвардних курсах. Така стратегія створення відкритих термінових позицій більше застосовується в період валютних криз, ніж у стабільний період).

Точна форвардна маржа може бути визначена двома способами.

Або сума буде покрита на валютному ринку до дня розрахунків за ними, або (більш прийнятний варіант) сума залишиться непокритою до дня закінчення розрахунку. У першому випадну форвардний курс використовується при розрахунках за відсотками за рік. І навіть у цьому випадку необхідна поправка на те, що прибуток викличе сприятливий рух ліквідних коштів. Замість того, щоб використовувати громіздкі валютні курси, у наступному прикладі в розрахунках застосуємо форвардну маржу.

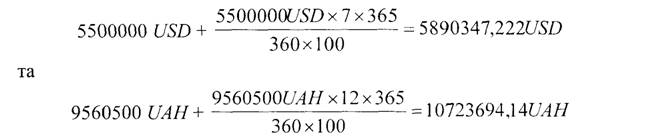

Наприклад, фірма Моріс Лтд зобов’язала Bank of New York визначити ідеальний форвардний курс на позику доларів через українські гривні на дворічний термін для подальшого інвестування та реінвестування додатково одержаних коштів. Необхідна сума у доларах становить 5,5 млн USD, а відповідний еквівалент у гривнях на умовах спот 9560500 UAH. Діючі відсоткові ставки для USD - 7% річних і для UAH - 12% річних і збережуться на такому рівні протягом 2-х років, що дозволить, реінвестувати додатково одержані кошти чи покривати нестачу грошей позиковими коштами за цими самими ставками. (Відсоткова корекція буде рівна 500 USD). Проводити трьохрічну операцію є сенс, бо прибуток за рахунок цього вийде значним, але немає впевненості у стабільності відсоткових ставок ще на один рік.

Очевидно, якщо ділер передбачить зміну ставок за рік до того, він врахує цей факт у своїх розрахунках).Після першого року позики чи депозиту відповідні суми тепер будуть:

Враховуючи суми корекції у зв’язку з відсотковим відхиленням, одержимо:

5890347,222 USD +500 ¢/50=5890847,222 USD

Для українських гривень, виходячи із спот-курсу, який розраховуємо як:

сума корекції становила 869,15 UAH

10723694,16 UAH+869,15 UAH = 107245653,31 UAH. І якщо ці суми перенести ще на один рік, то результат буде таким:

Двохрічний курс долар/українська гривня (USD/UAH) становитиме:

а маржа буде 1,7383 - 1,9067 = - 0,1684 (оскільки операція є преміальною, то від’ємна маржа вказує на їх прибутковість).

Було б неправильним для арбітражера вважати, що через 1 рік йому потрібно буде тільки 5109652,778 (5500000-390347,222) доларів для фінансування позики. Це невірно тому, що якщо 5,5 млн. USD були надані у позику через українські гривні і принесли дохід, то цей дохід повинен бути повернений на ринок. І не має значення, постійно чи ні арбітра- жер бере і надає позики у валютах, і відповідно, погіршує чи покращує ліквідні позиції. Йому всерівно необхідно розглядати кожну операцію окремо, так як вони, принаймні теоретично, можуть взаємно погашатися. І знову, якщо дохід за відсотками не страхувати, то це може покращити ситуацію, так як форвардний курс і різниця ставок тоді дадуть значний при-

буток у доларах Звичайно через рік чи два треба буде страхувати на валютному ринку дохід в українських гривнях

Краще буде застрахувати дохід за відсотками на валютному ринку, що не обов’язково сильно змінить попередні розрахунки, так як теоретичний однорічний курс відбиває різницю відсоткових ставок за цей рік, а також умови реінвестування одержаних доходів

У вищенаведеному прикладі було застосовано простий валютний курс і незмінні відсоткові ставки Що ж міг зробити оператор на практиці, так це врахувати у своїх розрахунках зростання чи зниження відсоткових ставок, які можуть знизити вигідність проведення такої операції

Ще одним різновидом арбітражних операцій є валютно-відсотковий арбітраж, оснований на використанні банком різниць відсоткових ставок за угодами, які укладаються на різні терміни

Наприклад, якщо премія за угодою “форвард” на 6 місяців у перерахунку на відсотки становить 6% річних, а за угодою на 3 місяці - 4%, арбітражнеє може продати валюту строком на 6 місяців з премією 6% річних і купити на строк 3 місяці, заплативши премію в розмірі 4% річних Арбітражний прибуток у такому випадку становитиме 2% річних (6%-4%)

Валютний арбітраж встановлює зв’язок між рухом короткострокових капіталів і динамікою відсоткових ставок на національному та іноземних ринках позичкових капіталів, сприяє вирівнюванню кон’юнктури валютних ринків, а також створює умови для переміщення спекулятивних “гарячих грошей” За оцінками західних економістів, на початку 70-х збільшення на 1 пункт відсоткової ставки по довгострокових облігаціях ФРН викликало приплив 660 млн дол короткострокових капіталів, а підвищення ставки по міжбанківських депозитах стимулювало приплив 220 млн дол Це сприяло так званій валютній спекуляції

Різновидом валютних спекуляцій є операція на відставання чи випередження (leads and lags) з метою одержання фінансових чи інших вигод Leads and lags оформляється як домовленість сторін шляхом зміни термінів та умов платежів

Основними формами leads and lags є

• відстрочка самої комерційної операції чи їх оформлення в кредит,

• дострокова оплата товарів, послуг чи затримка платежу,

• прискорення чи затримка репатріації прибутків, виплати відсотків, дивідентів, погашення кредиту;

• регулювання одержувачем іноземних валютних коштів, термінів конвертації, виручки в національну валюту та маніпулювання умовами проведення операцій зі страхування валютних ризиків.

Така валютна операція має спекулятивний характер, але на противагу валютній спекуляції вона опирається на реальний рух товарно-матеріальних цінностей та грошових коштів.

8.3.

Еще по теме РІВНІ ВІДСОТКОВОГО АРБІТРАЖУ:

- ПОЗИТИВНИЙ ВІДСОТКОВИЙ АРБІТРАЖ

- 8.2.1. ВАЛЮТНИЙ АРБІТРАЖ. ОПЕРАЦІЇ З ВІДСОТКОВИМ АРБІТРАЖЕМ.

- §2. Міжнародно-договірна уніфікація комерційного арбітражу

- §1. Поняття і види міжнародного комерційного арбітражу

- § 4. Арбітражна угода та компетенція міжнародного комерційного арбітражу

- 2. Основні положення Закону України «Про міжнародний комерційний арбітраж»

- §3. Міжнародні регламенти, типовий закон про міжнародний комерційний арбітраж ЮНСІТРАЛ

- 47.Міжнародний арбітраж.(41).

- 55. М/н арбітраж , як засіб мирного розв’язання м/н спорів.

- ВАЛЮТНИЙ ТА ВІДСОТКОВИЙ АРБІТРАЖ

- 9.6. Рівні профілактики