8.2.1. ВАЛЮТНИЙ АРБІТРАЖ. ОПЕРАЦІЇ З ВІДСОТКОВИМ АРБІТРАЖЕМ.

Арбітраж - у початковому розумінні цього слова означає одержання швидкої вигоди на основі різниці цін на різних ринках, - тобто це процес, який містить тенденцію усунення цих відмінностей

Таким чином, арбітраж у стандартному розумінні слова навряд чи можливий Сьогодні арбітраж просто означає професійний ділерський бізнес, на противагу бізнесу, пов’язаному з клірингом

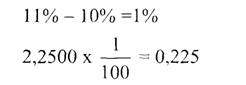

З точки зору об’єкта арбітражної операції у літературі виділяють три види арбітражу (рис 8 3), але щодо валютних операцій два

• валютний арбітраж,

• відсотковий арбітраж та

• товарний арбітраж

Враховуючи особливість товарного арбітражу, в якому валютний компонент (еквівалент) часто-густо відіграє цілковито другорядну роль, зупинимось на двох перших видах арбітражу

Валютний арбітраж - особливий вид валютних угод, основною метою проведення якого є одержання прибутку і уникнення можливих валютних втрат шляхом використання сприятливої кон’юнктури валютних ринків Основний принцип арбітражера - купити валюту дешевше, а продати дорожче

Розрізняють валютний арбітраж часовий і просторовий га складний строковий (часовий) валютний арбітраж, - це операція, яка проводиться з метою одержання прибутку від різниці валютних курсів у часі/термшах Просторовий валютний арбітраж - це операція, яка проводиться з метою одержання прибутку на основі різниці у валютних курсах на різних валютних ринках (біржах)

Передумовою для здійснення таких операцій є неспівпадіння курсів на різних валютних ринках, а також неспівпадіння курсів різних платіжних засобів на одному і тому ж ринку

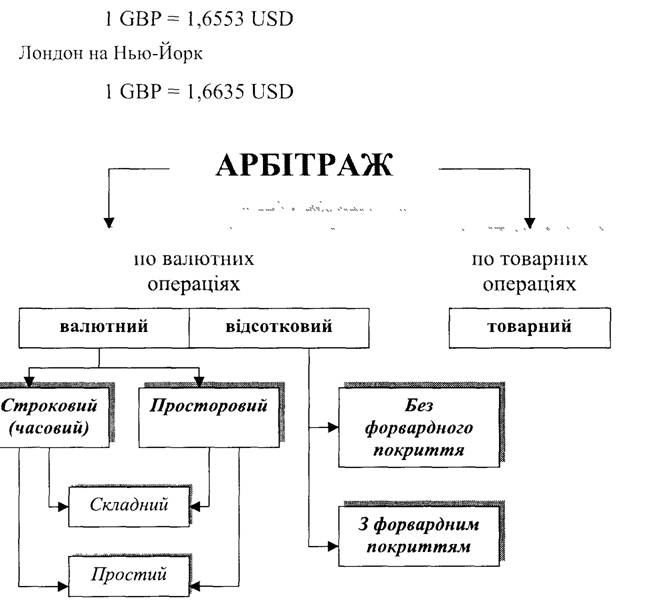

Наприклад: 25 листопада 2001 р.

Нью-Йорк на Лондон

Рис. 8.3. Види арбітражу.

Припустимо, що американський банк купує 100 тис. ф.ст. на валютному ринку Нью-Йорку, де курс валюти у цей момент відносно низький, заплативши за них 165530 дол.

США. Одночасно американський банк дає доручення своєму банку-кореспонденту в Лондоні купити на 100 тис. ф.ст. дол. США, де вони котируються відносно високо, тобто 100000 UKR = 166350 USD.У результаті проведеної операції різниця складе 720 USD, а маржа лише 100 USD, тобто різниця в курсах на національному і міжнародному

валютних ринках покриває не лише маржу між курсами продавця і покупця, але і дає прибуток.

Операція здійснюється арбітражером миттєво у поєднанні з продажею валюти. Складнішим буде валютний арбітраж, коли в операції беруть участь кілька валют і декілька різних валютних ринків. Але й у цьому випадку арбітражер повинен завершити операцію в тій валюті, з якої він почав валютний арбітраж.

Так, американський арбітражист може одночасно купити GBP на USD, FRF, DEM на USD, тобто вихідна і кінцева валюти співпадають, а перевищення останньої величини (котирування) над першою і складає основну мету цієї операції, яку називають “валютною спекуляцією”.

У сучасних умовах валютні курси на різних валютних ринках різко відхиляються на величину, яка більша (перевищує) чи рівна різниці між курсами покупця і продавця, що дозволяє практикувати лише конверцій- ний арбітраж.

При проведенні такої валютної операції арбітражер переслідує мету найвигідніше купити іноземну валюту (наприклад, для погашення боргу кредитора). У цьому випадку, одержання прибутку внаслідок курсових різниць на різних валютних ринках є лише самоціллю банку.

Валютний арбітраж, на противагу інших видів валютних операцій, сприяє короткотерміновому вирівнюванню валютних курсів на різних валютних ринках. Так, на валютному ринку, де валюта має відносно низький курс, арбітражні операції збільшують на неї попит, у результаті цього курс валюти починає рости, і навпаки.

Відсотковий арбітраж з двома валютами у своєму виді являє собою одержання кредиту в одній валюті і її конверцію в іншу з інвестуванням одержаної виручки на період хеджування і одержання прибутку в результаті всієї операції, за умови здійснення форвардного покриття для страхування від можливих відсоткових курсових змін.

При проведенні цього виду операції необхідно розрахувати річний відсоток на основі "спот" курсу з використанням форвардної маржі.Наприклад. Позичальник в Англії бере позику в Америці з розрахунку 10% річних, потім конвертує фунти стерлінгів в американські долари за

курсом готівкових угод і розміщує їх на національному ринку з розрахунку 11% річних. Сума позики 1000000 GBP.

Курс спот GBP/ USD - 2,2500 USD = 1,00 GBP.

Відсоткові ставки для GBP - 11 (у % річних)

Відсоткові ставки для USD - 10 (у % річних)

Термін дії операції 1 рік. (Для фунта стерлінгів відсотковий рік рівний 365 днів, для доларів США та інших валют - 360 днів).

Для визначення доцільності та ефективності такої операції позичальникові необхідно визначити:

• скільки доларів буде викуплено і яку суму фунтів необхідно за це заплатити;

• беззбитковий форвардний курс;

• звичайну форвардну маржу;

• нижню межу курсу, за якою валютний відсотковий арбітраж дасть прибуток.

У такій ситуації найперше, що потрібно з’ясувати - вид котирування (з премією чи дисконтом).

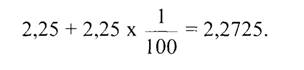

У нашому випадку ми маємо котирування доларової суми позики з дисконтом.

2,500 - 0,225 = 2,2275 - прогнозований курс з урахуванням дисконту.

Щоб з’ясувати скільки доларів буде викуплено і яку суму фунтів необхідно за це заплатити і чи буде така операція прибутковою, необхідно провести певцСрозрахунки з використанням таких формул:

Формула розрахунку простого відсотку:

де - основна початкова сума; г - рівна відсоткова ставка;

- основна початкова сума; г - рівна відсоткова ставка;

Т - період проведення операції /кількість днів/;

360(365) - для фунтів стерлінгів та бельгійських франків відсотковий рік має 365 днів, а для усіх інших валют 360 днів.

Прибуток за період Трівний:

Fwk= f , (8.5)

де Sk - спот-курс валюта позики;

1к - одиниця валюти, що оцінюється;

л- - зміна курсу валюти позики з урахуванням відсоткової ставки; У - зміна курсу одиниці валюти, що оцінюється з урахуванням відсоткової ставки;

Fwk- форвардний беззбитковий курс.

(Нижня) межа курсу, за якою валютний арбітраж дасть прибуток.

де Аг - різниця між відсотковими ставками.

Розв’язання.

1000000 GBP + 1000000 х 11 х 365-365 х 100 = 1110000 GBP;

У доларах сума в 1000000 UKR при курсі 2,250 буде рівна 2250000 USD.

2250000 USD +2250000 х 10 х 365-360 х 100 =2478125 USD; Якщо форвардний курс буде рівний 22325, то операція буде безприбутковою, тобто суми 111000 GBP якраз вистачить, щоб викупити 2478125 USD.

Визначимо беззбитковий форвардний курс:

Беззбитковий форвардний курс 2,4781-rl,11=2,2325

Нижня межа курсу, за якої валютно-відсотковий арбітраж ще дасть прибуток, буде дорівнювати:

Арбітраж дасть дохід, якщо зворотна конверція буде проводитись за курсом, вищим ніж 2,2725.

Форвардна маржа в цій ситуації буде рівна:

2,2500-2,2325 = 0,0175

Як свідчить форвардна маржа, ця операція є мало прибутковою.

У випадку використання форвардного контракту розрахунок буде таким.

Наприклад. Клієнт "А" купує на біржі 50000 USD за курсом "спот" 5,80 UAH/USD і укладає форвардний контракт на продаж через два місяці за курсом 5,84 UAH/ USD.

Сума в українських гривнях становитиме:

50000 • 5,80 = 290000 UAH.

50000 USD клієнт "А" розміщує на Євроринку на два місяці з метою одержання прибутку за ставкою ЛІБОР 6,5%, у результаті чого одержав:

Маючи тепер 50541,67 USD арбітражер продасть їх через два місяці за форвардним курсом 5,84 UAH/ USD:

5,84 • 50541,67 = 295163,3528.

Прибуток складе 295163,35 - 290000 = 5163,35 UAH.

Складнішою формою часового (строкового) валютного арбітражу є арбітраж з використанням ф’ючерсів.

Наприклад USD/DEM

| Ціни ф’ючерсних контрактів (LIFE) | Ціни форвардного ринку |

| Квітень 1,4780 | 1,4775 |

| Липень 1,4910 | 1 4900 |

| Жовтень 1 5050 | 1,5040 |

У цьому випадку ділер має можливість купити марки за форвардним курсом і продати їх на ф’ючерсному ринку, одержавши без ризику прибуток, щоправда і без урахування трансакцшних витрат, 5-10 пунктів

Використовуючи результати одного торгового дня для липневої дати поставки, яку приймаємо як 3-х місячини контракт

| Ф’ючерсний ринок | Готівковий ринок |

| USD/DEM Квітень 1 4780 | спот USD/DEM 1,4790 |

| USD/DEM Липень 1,4780 | 3-х місячний форвард 1,4770 |

| 1 місячний курс євродолара 72,53 | 7 3-х місячний євродолар -7 —~ 16 |

| 1 місячний курс евромарки 70,05 | 3 3-х місячний евромарки 8~ 16 |

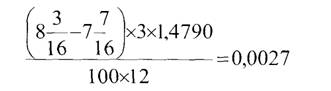

Через те, що 3-х місячний форвард ршнии 1,4770, а форвардний курс ф’ючерсного ринку 1,4780, маемо премію

Звідси форвардний курс готівкового ринку становитиме

1,4790 - 0,0027 = 1,4763

Форвардний курс ф’ючерсного ринку буде рівний стосовно євродолара (100 - 72,53) + 0,25 = 27,72% стосовно евромарки (100 - 70,05) + 0,25 = 30,2%

Форвардна премія з квітня по липень становитиме

Форвардний курс на квітень 1,4780, на липень відповідно:

1,4780-0,0092 =1,4688.

Різниця, яка існує між цими курсами робить можливим проведення строкового валютного арбітражу.

Зазвичай валютний арбітраж відноситься, за своїми макроекономіч- ними наслідками, до позитивних явищ, так як він сприяє вирівнюванню ринкових курсів валют. Але в атмосфері інфляції додаткове надходження грошей нівелюється високими темпами інфляції.

При простому арбітражі взаємодіють два контрагенти. Зрозуміло, що ніякого переведення валюти в натурі, як правило не вимагається: покупець здійснює оплату із свого банківського рахунку, продавець - нараховує виручку. їх інвалютний ресурс в цілому не змінюється.

Складний чи конверсійний арбітраж передбачає вже роботу з низкою валют на різних ринках, вивчення географії валютних котирувань, в яких можна дешевше придбати валюту. Здійснюючи цей вид арбітражу ділер купує валюту, а потім обмінює її на другу, третю і т.д.. Причому повернення на завершальній стадії обміну до початкової валюти не обов’язкове.

Наприклад: 100 ф.ст. - 150 дол. - 250 гульд. - 240 тис.лір -280 нім. марок, при курсах: 1 USD=1,6 DEM, 1 GBP = 2,5 DEM, прибуток від операції становитиме у ф.ст. - 12, у дол. США - 25 од.

Звичайно, що арбітражний прибуток нестабільний, конверсійні операції пов’язані з ризиком залишитись у непокритій позиції (при затриманні перепродажу в будь-якій ланці).

Арбітраж може здійснюватись на основі прямих котирувань, тобто обмінних курсах, за яких валюта, що продається, співвідноситься з тією, що купується.

Наприклад, 1 USD обмінюється у Франкфурті на 1,6 DEM безпосередньо. Широко розповсюджено прирівнювання однієї до іншої валюти через третю - національну, тієї країни де здійснюється угода чи, що досить розповсюджено на світових ринках, - через попереднє прирівнювання до долара. Наприклад, якщо на Лондонській біржі продають марки за франки, то операція набуває двоступеневого вигляду: марки на фунти стерлінгів, фунти стерлінгів на франки. Або, якщо хтось хоче обміняти італійські ліри на іспанські песети, йому важко буде обійтись без посередництва долара. У даному випадку ніби

повторюється історія виникнення грошей у вигляді загального еквівалента. Операції такого роду через валюту-посередника називають крос-операціями.

8.2.2.