ПОЗИТИВНИЙ ВІДСОТКОВИЙ АРБІТРАЖ

Одним із видів строкових валютних операцій є операції з відсотковим арбітражем. Попередньо ми виходили з того, що форвардні премії чи дисконти до спот-курсів нівелюють розходження у відсоткових ставках по депозитах, ніби автоматично.

Форвардний курс дуже рухомий, але на практиці знову і знову виникає ситуація, коли відсоткові ставки раптово підвищуються чи знижуються, а форвардний ринок ще не зреагував на них. І тут знаходяться великі можливості для застосування відсоткового арбітражу: купівлі валюти тієї чи іншої країни за спот-курсом і продажу її за строковим курсом з додатковим прибутком, який виник через різницю у відсотках. Дж. М. Кейнс, який добре вивчив відсотковий арбітраж на практиці, підкреслював тимчасовий характер арбітражного прибутку: він неодмінно зникне, коли зміна форвардного курсу вирівняє умови конкуренції. Але зникає, щоб виникнути знову в іншому відсотковому оазисі.Відсотковий арбітраж (interest arbitrage) - це вкладання коштів у фінансові організації чи папери у валюті, які приносять відсотковий дохід, з метою одержання прибутку через різницю між відсотковими ставками чи валютними курсами.

Життєво важливим при проведенні арбітражних операцій є можливість точно визначити форвардну маржу. При цьому недопустимі великі заокруглення, якщо тільки ринок не знаходився у стабільному стані певний проміжок часу, і ділер може точно підрахувати невеликі зміни без необхідності здійснювати детальні розрахунки. Дуже важливим є визначення часу проведення арбітражних операцій, так як можливість скори- стання цим з’явиться не скоро, а точний розрахунок часу може підвищити конкурентноздатність.

Щоб підтвердити необхідність точного форвардного розрахунку розглянемо такий приклад:

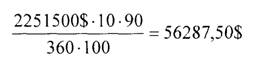

Спот-курс фунт стерлінг/долар США становить у даний момент 2,2515. Це означає, що арбітражер, який хоче одержати 1 млн ф.ст., повинен конвертувати 2251500 дол.

США на умовах спот. Якщо далі припустимо, що діюча відсоткова ставка по доларах США дорівнює 10% і по стерлінгам - 11%річних, то ми маємо всю необхідну інформацію для визначення теоретичного форвардного курсу і маржі для строкової операції стерлінг/долар.

Будь-які відхилення від цього курсу спричинять сприятливу ситуацію для здійснення арбітражу, якщо звичайно ці відхилення дозволять покривати витрати за різними операціями, і при цьому залишається відповідний відсоток прибутку.

Припустимо, що різниці за відсотковими ставками немає, а відповідно, немає і форвардних премій чи дисконтів, тоді ми одержимо наступне:

| Позика/ вступ | Долари США | Обмін/ стерлінги | Позика/ надходження | |

| Спот | дол.2251500 | (дол. 2251500) | 1000000 ф.ст. | (1000000 ф.ст.) |

| 3 місяці | (дол. 2251500) | дол. 2251500 | (1000000 ф.ст.) | 1000000 ф.ст. |

| 0 | 0 | 0 | 0 |

Або стерлінги, або долари можна негайно конвертувати за спот-курсом. При цьому відкривається строкова позиція по трьохмісячній угоді при умові, що всі складові знаходяться у рівновазі. Але зміна валютних курсів, різниці відсоткових ставок і тривалість форвардних операцій створюють сприятливі умови для проведення відсоткового арбітражу.

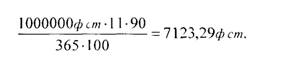

При ідеальних умовах ринку, як це було зазначено у вищенаведеному прикладі, не враховується такий важливий елемент, як тривалість відсоткового року. Відсоток по стерлінгових депозитах і позиках розраховується на 365 днів (у високосному на 366 днів). Таким чином, дохід по однорічній позиці чи депозиту точно відповідає вказаному річному відсотку.

З іншого боку, відсотковий рік для долара становить 360 днів.Очевидно, що дохід по доларових інвестиціях буде нарахований за основним періодом (360 днів, на який також буде нараховано дохід по стерлінгових інвестиціях), а також додатково ще за 5 днів.

Стандартна формула розрахунку така:

чи стосовно вищенаведеного прикладу:

а також:

Отже через три місяці сума в доларах збільшується до 2251500USD+56278,50 USD= 2307787,50 USD. І не залежно від того, чи взяли долари в кредит чи надавались у позику, їх вартість буде точно відповідати стерлінговому еквіваленту з урахуванням відсотку, тобто 1000000 GBP + 27123,29 GBP = 1027123,29 GBP. І якщо на ринку склались ідеальні умови, форвардний курс за трьохмісячною угодою долара до фунта становитиме:

2307787,29 USD /1027123,29 GBP = 2,246846

Відповідно, форвардна маржа (спот-курс - форвард-курс) становитиме 2,2515 - 2,246846 = 0,004654, а якщо простіше - 46, або 46,5. Ділери на ринку добре знають, яке місце після коми займають числа 46 і 46,5.

Позитивний відсотковий арбітраж є специфічною формою арбітражних операцій. Основною метою проведення такого типу операцій є одержання відсоткового прибутку за прийнятим депозитом за рахунок зміни відсоткових ставок.

Повністю виконана прибуткова операція з відсотковим арбітражем рідко буває можливою в умовах вільного і відкритого ринку, але все таки потрібно враховувати той факт, що може існувати декілька рівнів арбітражу.

Трохи більш ускладненою формою відсоткового арбітражу, яка не цілком відповідає критеріям теорії, є операція з позитивним відсотковим арбітражем.

Приймаючи на себе певний ризик і одержуючи в результаті прибуток, ділери можуть або покращити структуру своїх активів, або скористатися іншим джерелом коштів.

Так як ймовірність одержання прибутку з’являється рідко, то ділер вимушений волею-неволею підтримати відкриті ліквідні позиції. Фактично головне, що вимагається від ділера - це вміння обмежувати елемент ризику та передбачити події і досягати сприятливих результатів, маніпулюючи відкритими позиціями.Припустимо, що банк розмістив доларовий депозит терміном на три місяці і заробив на цьому 9% річних. На жаль, зразу після того, як депозит було розміщено, відсоткова ставка змінилася у несприятливий бік - піднялася, і якщо одержати депозит назад у встановлений час і на ту ж суму, то це

буде означати втрату 0,25% річних Інакше кажучи, вартість 3-х місячного доларового депозиту піднялася до 9,25% річних Із зміною річної відсоткової ставки відповідно змінилися 1 та 2-х місячні ставки, а це означає, що, якщо оператор покриває 3-х місячну ліквідну позицію 1 чи 2-х місячною, у нього будуть невеликі втрати на базі складного відсотка

Наприклад, ділер має підстави передбачити, що відсоткові ставки майже досягнули своєї верхньої межі, тоді невідомо чи буде хтось брати позику на термін, що перевищує три місяці, за яким йому треба було б платити 9-9,375% річних Зрозуміло, якщо ділер передбачає ще один "стрибок" ставок, то він без сумніву візьме гроші на більш тривалий термін, несучи тимчасові втрати під час операції, але з розрахунком, що вони окупляться, коли прийде термін повертати форвард/форвард За рахунок коливань відсоткових ставок він намагається покривати всі витрати, які виникли за угодами

Але якщо ділер відчуває, що ставки залишаються на попередньому рівні, він постарається знайти способи прибуткового розміщення відкритих позицій

ГІщшуковуючи на ринку потрібну валюту, ділер виявляє, що пропонуються швейцарські франки за ставкою 4% річних за три місяці Коли цю ставку додати до конверційної ціни, то за долари можна буде одержати набагато більше ніж 9,25% річних Щоправда було б великим безглуздям одержувати долари таким шляхом, коли і без того за них можна одержати 9,25% річних

Але, припустимо, що ділер побачив, що на 1 місяць швейцарські франки пропонуються за ставкою 3% річних, а у найближчому майбутньому валютний курс швейцарського франка буде постійним (можливо й відсоткова ставка знизиться - у крайньому разі не підвищиться)

Виходячи з цього, маємо таку ситуацію замість втрат у 0,25% річних з’являється шанс одержати кошти на умовах 8-8,25% річних 8-8,25% одержали, виходячи з того, що надання доларів на термін 3 місяці обходиться у 9,25% річних, 3-х місячна позика у CNF коштує 4% річних, кон- верційна різниця повинна бути приблизно 5,25% річних Взявши позику у CNF терміном на 1 місяць і проводячи своп на 3 місяці, принаймні за перший місяць вартість доларових коштів буде приблизно дорівнювати 3% + 5,25% = 8,25% річних До цього додамо або віднімемо невелику ко-

мерційну маржу і ефект ускладнення від позики франків кожен раз на 1 місяць і сплати відсотку по ньому, включаючи навіть дату погашення боргу (ефект ускладнення для такого короткого терміну є незначним).

Якщо відсоткова ставка по CNF піднімається до 4% річних, коли сплив термін по одномісячній позиції він всерівно одержить прибуток за результатами всієї операції:

3+4+4=11; 11:3=3,666%

Таким чином, загальна сума, в яку обійдуться доларові кошти за З місяці, становить:

3,666 + 5,25 = 8,916%

Це означає, що замість втрат 0,25%, ми одержимо прибуток 0,33% річних (9,25 - 8,916 = 0,33).

Fla жаль, не завжди ситуація, яка складається, надає можливість для проведення цього виду відсоткового арбітражу. Для цього необхідний постійний нагляд за поведінкою відсоткових ставок по певних валютах і оцінка ступеня впливу тенденції зміни відсоткових ставок на майбутню тенденцію зміни валютних курсів.

Специфічною формою відсоткового арбітражу є “Угоди на термін проти проти угоди на термін”. Цей бізнес полягає у встановленні позицій на майбутнє, рух не облікової ставки по якій-небудь із валют, а диференціалу між єврокурсами обох валют.

Продаючи на певний термін валюту А за валюту Б, наприклад на півроку (6 місяців) і одночасно купуючи на термін валюту А на валюту Б, припустимо, на 2 місяці, ділер продає під зміну дисконту або ажіо (відсоткового диференціалу) на період 4 місяці. З другого боку, при цьому немає ризику обміну. (На практиці такі ситуації створюються не двома простими угодами, а двома угодами своп, при яких обидві спот-угоди взаємно перекриваються).

Наприклад. У країні А з метою стимулювання економіки було передбачено деякі полегшення доступу до кредиту, що означало розширення переважаючого відсоткового диференціалу між евровалютою країни А та деякими іншими евровалютами, зокрема євродоларами, за якими також відбувалися зміни, пов’язані із дисбалансом економіки і передбачуваною обмежувальною грошово-кредитною політикою в СІЛА.

Наприклад, на певну дату курси склали:

| USD ]DEM спот | 2,2169 | 2179 |

| 1 місяць | 52 | 47 |

| 2 місяці | 105 | 100 |

| 3 місяці | 159 | 154 |

| 6 місяців | 359 | 350 |

| 12 місяців | 694 | 679 |

Банк хоче, скориставшись такою ситуацією, заробити гроші.

Практично це робиться так: на умовах своп продаються на термін долари на тривалий період часу, при малому дисконті, купуючи на термін долари на коротший період часу і сподіваючись, що викуп форвардних доларів протягом залишкового періоду часу буде можливим лише з великим дисконтом.Банку вигідне рішення продати долари на німецькі марки на 12 місяців на основі своп, при дисконті 350. Чистий дисконт щодо банку рівний 344.

Через півроку, враховуючи заходи вищезазначеної політики, дисконт буде:

| USD |DEM | 2,0850 | 2,0859 |

| своп | ||

| 1 місяць | 80 | 75 |

| 2 місяці | 162 | 154 |

| 3 місяці | 244 | 240 |

| 6 місяців | 515 | 507 |

| 12 місяців | 972 | 964 |

Таким чином, можна вирівняти останні півроку з річної початкової угоди шляхом купівлі доларів на термін за німецькі марки, терміном півроку на основі своп, при дисконті (на користь банку) 507.

Кінцевий прибуток банку становитиме: купівля при дисконтах 350 та 507, продаж при дисконті 694.

507 - (694 - 350) = 163 пункти.

(163000 DEM на 1000000 USD).

При прогнозованих зниженнях відсотків, які можуть бути викликані значним припливом капіталу у валюті А, за умов переважаючого дисконту А, при угодах на термін дисконт по валюті В повинен знижуватися, особливо, якщо облікові ставки по В матимуть тенденцію до підвищення.

Нехай влітку був великий приплив капіталу у валюті А і ще більше передбачається у наступні місяці.

| A/В (середина липня) спот | 1,7380 | 1,7390 |

| 1 місяць | 25 | 15 |

| 2 місяці | 45 | 35 |

| 3 місяці | 62 | 52 |

| 6 місяців | 507 | |

| 12 місяців | 972 | 964 |

Банк, користуючись з такої ситуації, хоче заробити кошти за допомогою прогнозованого зниження відсоткового диференціалу. Купується валюта А за Б на 6 місяців, на основі своп, що дозволяє заробити відносно високий дисконт 132. Потім він продає А, на основі своп, на 3 місяці при дисконті 62. Чистий дисконт на користь банку складе 70. Через 3 місяці дисконти по форварді валюти А стали менші і були усі передумови для перевищення ринкового курсу над реальним (дохід).

Курси в середині жовтня:

| А/В | 1,8160 | 1,8165 |

| спот | ||

| 1 місяць | 22 | 32 |

| 2 місяці | 52 | 62 |

| 3 місяці | 78 | 88 |

| 6 місяців | 110 | 125 |

| 12 місяців | 105 | 125 |

Вирівняємо останні три місяці початковою піврічною угодою шляхом купівлі на цей термін А на основі своп, з ажіо 78. У результаті банк одержить у сумі: купівля при чистому дисконті 70 плюс продаж при ажіо 78.

70 + 78 = 148 пунктів, або

(нехай А -> UKR; В USD то 148000 USD = 1000000 UKR).

При операціях такого класу валюта клієнта банку не підпадає під удар.

Існують два види відсоткового арбітражу щодо покриття:

7) без форвардного покриття;

8) з форвардним покриттям.

Наприклад, відкривається 6 місячний депозит на 200 тис. USD при ставці 3% річних. У цьому випадку вартість капіталу через 6 місяців ста-

новитиме 203 тис. USD (200000 = 200000-3-6/100-12). У день відкриття депозиту долари США переводять у німецькі марки за курсом 1,7350. Вартість капіталу становитиме 347000 DEM (200000 за курсом 1,7350). Вартість капіталу складе 347000 DEM (200000 х 1,7350). Ставка 6- місячного депозиту у німецьких марках 9% річних. Через 6 місяців вартість капіталу буде 362615 DEM (347000 + 347000-9-6/100-12). Якщо на день виконання депозиту курс марки до долара буде 1,7350, то арбітражний прибуток становитиме 6 тис. дол.

209000-203000 = 6000;

209000 = 362615 : 1,7350.

Якщо ж курс німецької марки підвищується, то зросте і прибуток. Якщо курс німецької марки впаде, наприклад до 1,7875, то одержимо втрати в розмірі 138462 USD.

Алгоритм визначення прибутковості відсоткового арбітражу з форвардним покриттям є таким.

Наприклад, нехай вартість капіталу 400 тис. USD при продажу на німецькі марки за поточним курсом (курс спот) 1,7500 USD становить 700 тис. DEM. Долари і німецькі марки можна розмістити на 6-місячному депозиті. 400 тис. USD при ставці депозиту 3% річних через 6 місяців зростуть до 406 тис. USD (400000+400000-3-6/100-12). 700000 DEM при ставці депозиту 9% річних зростуть через 6 місяців до 731500 DEM (700000 +700000-9-6/100-12).

Вартість капіталу в німецьких марках зростає швидше, ніж його вартість у доларах. 400 тис. USD з поставкою через 6 місяців. Таким чином 6-місячний форвардний курс німецької марки до долара буде 1,8017, тобто 1 DEM коштує 0,5550 USD. Форвардний курс розрахований з премією, яка становить 0,571 DEM за долар (1,7500 - 1,8017). При продажу німецьких марок за долари за розрахунковим курсом арбітражер не несе збитків, але й не одержує прибуток. Ось чому, він встановлює форвардне котирування німецьких марок менше премії, наприклад у 0,0317 DEM. Тоді форвардний курс буде вище розрахункового і дорівнюватиме:

1,7700 х (1,8017-0,0317).

Тобто німецькі марки будуть коштувати 0,5650 USD. Арбітражний прибуток від операції своп у 0,0317 DEM буде:

731500 : 1,7700 - 406000 = 7276,84 USD.

Наприклад, якщо 4% річних по 3-х місячних депозитах відбивають те, що ринок очікує підвищення курсу швейцарського франка, то не мало б ніякої рації проводити подібну операцію. Будь-який позитивний підхід до операції обміну чи інвестування має і свої негативні сторони.

Багаторівневий відсотковий арбітраж є дуже складною операцією для відображення у банківських книгах. Тут практично неможливо звести кінці з кінцями. Була конверсія швейцарського франка у долари США обмінною чи депозитною операцією? Цей випадок демонструє необхідність розподіляти депозитні та обмінні операції для аналізу прибутків, а також в облікових цілях. Окрім того, одномісячна відкрита позиція проти 3-місячної доларової не має очевидного зв’язку із спот проти 3-х місячної відкритої позиції у швейцарських франках і одномісячного депозиту у швейцарських франках. Вважається, що вирішення проблеми лежить у розподілі складових елементів операцій між депозитними і валютними відділами. Іншими словами, треба залишити валютний аспект валютному відділу, надавши депозитному відділу право і можливість займатися питаннями відкритої позиції у швейцарських франках на період з кінця першого до кінця третього місяця. Є ще, відповідно, така ж відкрита позиція у доларах США, яка може бути покрита на валютному ринку, йдучи у розріз з початковими планами одержання доларів США дешевше.

8.2.3.

Еще по теме ПОЗИТИВНИЙ ВІДСОТКОВИЙ АРБІТРАЖ:

- 8.2.1. ВАЛЮТНИЙ АРБІТРАЖ. ОПЕРАЦІЇ З ВІДСОТКОВИМ АРБІТРАЖЕМ.

- §1. Поняття і види міжнародного комерційного арбітражу

- §2. Міжнародно-договірна уніфікація комерційного арбітражу

- § 4. Арбітражна угода та компетенція міжнародного комерційного арбітражу

- 2. Основні положення Закону України «Про міжнародний комерційний арбітраж»

- §3. Міжнародні регламенти, типовий закон про міжнародний комерційний арбітраж ЮНСІТРАЛ

- 47.Міжнародний арбітраж.(41).

- 55. М/н арбітраж , як засіб мирного розв’язання м/н спорів.

- ВАЛЮТНИЙ ТА ВІДСОТКОВИЙ АРБІТРАЖ

- §2. Прогалини в позитивному праві

- ГЛАВА 14. МІЖНАРОДНИЙ КОМЕРЦІЙНИЙ АРБІТРАЖ.

- Краткосрочная позитивная семейная психотерапия

- 3.3 Позитивная эпоха

- 13. Міжнародний арбітраж — один із засобів розв’язання міжнародних економічних спорів

- Врегулювання спорів у судовому порядку (арбітраж).

- Несколько иначерассматривает позитивную ответственность В.