ФАЗИ ТА СТОРОНИ-УЧАСНИКИ ДОКУМЕНТАРНОГО АКРЕДИТИВУ

Документарний акредитив (далі акредитив) сьогодні являється найбільш різностороннім і найбільш дієвим інструментом забезпечення платежів. У ділових зв’язках з державами, які контролюють зовнішню торгівлю, використання акредитиву здебільш є попередньою умовою для здійснення імпортних та експортних операцій.

Наряду з функцією забезпечення платежів, акредитив може також виконувати кредитну функцію. Зобов’язання банку покупця здійснити платіж полегшує продавцю одержання від свого банку кредиту, наприклад на виробництво товару. При деяких обставинах акредитив може слугувати банку імпортера також у якості основи для кредиту. Це може бути тоді, коли банк, при здійсненні акредитивної операції, може сподіватися, що буде розпоряджатися документами, які уособлюють власність на товар. Бо товаросупроводжувальні документи засвідчують вимогу на видачу відправленого вантажу. Шляхом передачі документів передається також право на володіння товаром.

В угоді з акредитивом беруть участь такі сторони: заявник чи сторона (покупець/імпортер), яка оплачує, бенефіціар (продавець/експортер), банк-емітент (банк імпортера), авізуючий банк, що звичайно розташований у країні експортера й авізує акредитив.

Банк-емітент, згідно з інструкціями заявника, відкриває чи “випускає” акредитив. Роблячи це, він бере на себе зобов’язання провести платіж, якщо виконано всі умови акредитиву.

Авізуючий банк, яким найчастіше є філія чи кореспондент банку- емітента, що розміщується в країні бенефіціара, “авізує” чи перевіряє справжність акредитиву і пересилає його бенефіціарові без відповідальності з боку авізуючого банку.

Інші банки також можуть бути залученими до угоди і надавати свої послуги. Роль цих банків та суть їхньої участі в угоді такі:

Банк-платник / акцентуючий банк. Це банк, який оплачує переказний вексель. Це може бути банк-емітент, авізуючий банк чи інший визначений банк.

Банк-платник / негоціюючий банк. Це банк, зазвичай розташований у країні бенефіціара, який оцінює вексель і документи при угоді з акредитивом. При негоціюванні такий банк стає утримувачем векселя шляхом авізування бенефіціарові своїх власних фондів.

Підтверджуючий банк. Термін “підтверджуючий банк” означає, що банк, який знаходиться в країні бенефіціара, за запитом бенефіціара може “підтверджувати” чи брати на себе зобов’язання перед бенефіціаром гарантувати оплату/акцепт векселя згідно з акредитивом. Тому бенефіціар використовує зобов’язання підтверджуючого банку на додачу і незалежно від банку-емітента, що дає додаткову гарантію. Проте, якщо банк-емітент є всесвітньовідомим і має добру фінансову стабільність, бенефіціарові не обов’язково використовувати підтвердження. Підтверджуючий банк часто також є авізуючим банком.

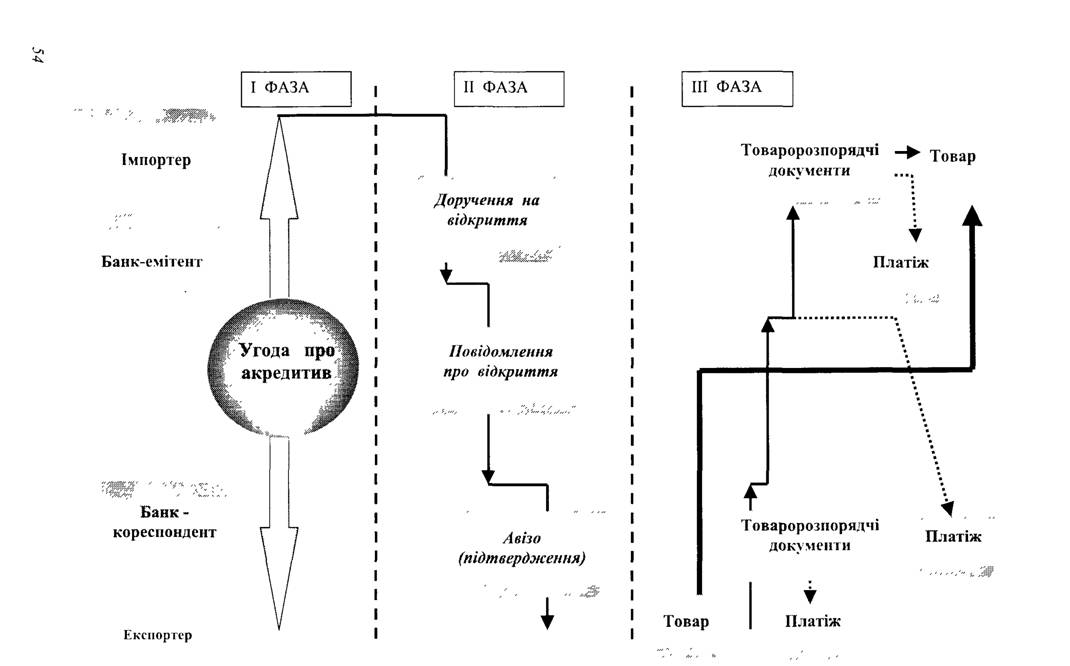

Процедуру здійснення акредитивної операції умовно можна поділити на 3 фази (рис. 3.2).

| ФАЗА 1 | Подання пропозиції Експортер подас потенційному покупцю свою пропозицію | Угода про акредитив Експортер під час переговорів з покупцем щодо контракту обговорює умови акредитиву |

| ФАЗА 2 | Видача замовлення Імпортер дас експортеру замовлення на поставку товару, відповідно підписує договір купівлі-продажу | Відкриття акредитиву Імпортер дас своєму банку доручення }ш відкриття акредитиву |

| ФАЗА 3 | Поставка Експортер поставляє замовлений товар | Використання акредитиву Експортер надає банку документи на оплату |

Рис. 3.2. Фази документарного акредитиву.

Імпортер вирішив прийняти пропозицію експортера. Відповідно до узгоджених умов, після того, як він віддав замовлення або підписав угоду купівлі-продажу, йому слід розпорядитися про відкриття акредитиву на користь продавця.

Дорученням на відкриття акредитиву імпортер (наказодавець акредитиву) вимагає від банку надати його постачальнику зобов’язання здійснити платіж. Банк виконує цю вимогу, як правило, лише у тому випадку, якщо він може знов повернути його на акредитиводавця, оскільки не може розглядати товар як єдину гарантію, особливо якщо для нього не існує функціонуючого ринку. Тому акредитиводавець повинен розпоряджатися активами або відповідним кредитом у банку, де відкриває акредитив.

Імпортер зацікавлений старанно сформулювати умови акредитиву. Якщо йому не вистачає досвіду складання акредитивних доручень, або акредитив, який повинен бути відкритий, має свої особливості, то в його інтересах проконсультуватися з банківським спеціалістом. Мова йде не тільки про те, щоб умови платежу постачальника знайшли своє віддзеркалення у формі й виді акредитиву; не менш важливо, щоб були враховані його власні потреби. Повні і чіткі умови акредитиву дають максимальні гарантії для того, щоб замовлений товар був відвантажений своєчасно, у гарному стані і за договірною ціною, чи була здійснена послуга відповідно до домовленості.

Інша причина, чому умови акредитиву повинні бути сформульовані дуже чітко, криється у принципі незалежності акредитиву від основної угоди. Це тому, що в юридичних відносинах між сторонами акредитиву "акредитиви... за своєю природою являють собою угоди, уособлені від договорів купівлі-продажу та інших договорів, на яких вони можуть грунтуватися..." (ст.З У П З Д А ). Для банку це означає, що він перевіряє документи незалежно від товарної угоди, яка лежить в основі акредитиву.

Якщо банк відкрив акредитив, то єдиною умовою для початку виконання його платіжного зобов’язання є подання у строк відповідних умовам акредитиву документів. Акредитиводавець не може більше перешкодити оплаті документів на підставі того, що постачання товару або інші дії бенефіціара щодо виконання контракту були здійсненні не відповідно до угоди.

При складанні акредитивного доручення (додаток Б) декілька пунктів заслуговують на особливу увагу, а саме:

1) Форма акредитиву

Якщо акредитив повинен бути відкритим у безвідзивній формі, то це повинно чітко слідувати із доручення на відкриття (ст.

76 У П З Д А). Оскільки сьогодні в більшості випадків вибирається безвідзивна форма, то й бланк доручення друкується відповідним чином.2) Спосіб передачі повідомлення про відкриття

Залежно від терміновості банк-емітент передає повідомлення про відкриття акредитиву поштою чи телексом. За можливе уповільнення, якщо воно виникло не за його провиною, він не відповідає. Якщо його діяльність переривається в результаті форсмажорних обставин, то він не несе ніякої відповідальності.

3) Бапк-кореспопдепт бенефіціара

Уточнення банку-кореспондента бенефіціаром не вимагається.

Якщо наказодавець акредитиву не визначає ніякого банку-кореспондента, то банк-емітент подає акредитив до банку за своїм вибором країні бенефіціара, причому не відповідаючи за його дії.

4) Бепефіціар

Фірма і адреса бенефіціара повинні вказуватись точно і чітко.

5) Валюта і сума

Угоди в іноземній валюті пов’язані з валютним ризиком для покупця і продавця, навіть якщо вони захищені підтвердженим акредитивом. Щоб виключити цей ризик, існують такі можливості:

- бенефіціар продає належну йому суму в іноземній валюті;

- наказодавець акредитиву купує необхідну суму в іноземній валюті

на момент припустимого використання акредитиву чи негайно.

Банки, зайняті у валютних операціях, можуть у більшості випадків запропонувати вигідне рішення, навіть якщо точна дата платежу не визначена з самого початку.

Вказаними можуть бути: тверда загальна сума, максимальна чи орієнтовна сума, яку можна перевищити чи занизити на визначений відсоток. Відповідно до статті 43а УПЗДА, "приблизно" ("са”) означає те, що відхилення допустиме в межах 10%. Без додавання "приблизно" ("са") при визначених обставинах припускається відхилення максимально в 5% (ст. 436 УПЗДА). Наказодавець акредитиву може визначити також й інший допуск відхилення від суми.

6) Термін дії акредитиву, дата закінчення терміну

Дата закінчення терміну є останнім днем, коли бенефіціар може використати акредитив, тобто надати документи.

Будь-який акредитив, чи то відзивний чи невідзивний, повинен мати дату закінчення терміну для подання документів.7) Документи

Наказодавець акредитиву повинен вимагати від експортера лише такі документи, які останній може надати без труднощів. Імпортер може, в широкому розумінні, захистити себе від поставок низькоякісного товару, вимагаючи, наприклад, надання сертифікатів аналізу та якості.

Замовник повинен точно зазначити, напроти яких документів можна здійснити платіж (ст. 22а УПЗДА). Щодо документів, не врегульованих в УПЗДА докладно (усі документи, окрім транспортних, страхових документів і рахунків-фактур, ст. 25-41 УПЗДА), в акредитиві повинно бути визначеним, хто виставник цих документів, точний текст чи основні ознаки змісту. Якщо цей докладний опис відсутній, то документи приймаються банком у тому вигляді, в якому вони були надані (ст. 23 УПЗДА).

Можливість бенефіціара використовувати акредитив із терміновою траттою повинна бути чітко відзначена у спеціальному застереженні "використовується напроти таких-то документів", наприклад "вексель з платежем через 60 днів після пред явіення до Мітсуро банку, Осака". У цьому випадку він одержує від банку-кореспондента замість негайної оплати акцепт свого векселя.

8) Страхова вартість

Страхова вартість товару встановлюється за формулою “мінімум ціна СІФ (вартість, страхування і фрахт) плюс 10%'. Ці 10% являють собою найчастіше "уявний прибуток". Це прибуток, який акредитиводавець сподівається одержати при подальшому продажу товарів (ст. 376 УПЗДА).

9) Товаросу проводжу вальні документи

Товаросупроводжувальні документи, такі як коносаменти і складські розписки, найчастіше виставляються "наказу", тобто не конкретно кому саме. Тим самим вони без великих затрат можуть бути переадресовані за допомогою індосамента. При іменних документах знадобилась би цесія.

10) Адреса перевізника

Адреса перевізника (повідомлення) авізується при попередньому прибутті судна до порту призначення, а при необхідності також у випадку аварій і подібних ситуацій.

11) Дата відправки, термін відвантаження

Останньою датою відправки встановлюється, до якого дня товар повинен бути відвантажений, причому підтвердженням цього є дата видачі транспортного документа (ст. 506; 476 УПЗДА). Остання дата відвантаження повинна бути узгоджена з терміном платежу таким чином, щоб зосталось достатньо часу для вручення документів. Слід також враховувати час проходження документів поштою від місця відправки до місцезнаходження продавця і банку-кореспондента, а також можливі затрати часу у разі затримки щодо виконання формальностей. Однак, обидва строки не повинні відстояти один від одного більш, ніж на 21 день. Якщо в акредитиві відсутні строки, банки відхиляють усі документи, які надаються після 21-го дня з дати видачі транспортного документа (ст. 47а УПЗДА).

12) Умови поставок

В акредитиві повинно бути чітко визначено, як розуміти порядок визначення ціни, виходячи з умов переходу витрат і ризиків.

Подробиці відносно цих визначень можна знайти в "ІНКОТЕРМС".

13) Найменування товару

Відповідно до ст. 5 УПЗДА, банки повинні відхиляти дуже докладний опис товарів в акредитиві, щоб уникнути помилок і недоречностей. Виконання акредитиву не повинно бути переобтяжене дуже об’ємними контрольними операціями. У всякому випадку, необхідно, щоб було коротке найменування товару, при цьому воно повинно бути повним і точним та виділяти суттєві ознаки, але не технічні деталі. Як правило, указуються також маса та ціна. Якщо при відкритті акредитиву ще не визначена точна

кількість товару, то додавання слова "приблизно" дозволяє відхилення в 10% (ст. 43а УПЗДА). Без додавання цього слова у деяких випадках допустиме відхилення 5% (ст. 346 УПЗДА). Якщо сума акредитиву вказана зі словом "приблизно", то й кількість товару вказується з приміткою "приблизно".

14) Часткові поставки/перевалки

Якщо часткові поставки і/або перевалки повинні бути заборонені, то на це слід чітко вказати в акредитиві (ст. 44а УПЗДА). При переказних акредитивах заборона на часткові поставки виключає також їх частковий переказ іншим бенефіціарам.

15) Подальші інструкції щодо дебетування рахунку

Щоб уникнути непорозумінь, замовник повинен указати, з яких рахунків повинні бути списані суми акредитиву, комісії та витрати. Це особливо важливо, наприклад, при вже укладених валютних угодах на строк для уникнення валютного ризику.

16) Підпис

Підпис замовника робить видане доручення на відкриття акредитиву законним.

Перевірочний список питань для покупців для відкриття акредитиву:

• Чи визначений акредитив чітко як "безвідзивний", якщо він повинен бути таким (ст. 7бівУПЗДА)?

• Чи визначений вид акредитиву, наприклад, заявлений чи ні його переказ, якщо знадобиться?

• Чи врахована терміновість при виборі способу повідомлення про відкриття акредитиву (ст. 18 і 19УПЗДА)?

• Чи може бути вказаний банк-кореспондент бенефіціара (ст. 20 УПЗДА)?

• Чи потрібний захист від можливого валютного ризику?

• Чи потрібно вказати в акредитиві тверду загальну суму, максимальну або орієнтовну (ст. 43а і б УПЗДА)?

• Чи визначений термін дії акредитиву (ст. 46а УПЗДА)?

• Чи зможе експортер зібрати всі необхідні документи без труднощів?

• Чи повинен в усіх випадках вимагатись сертифікат якості або аналізу?

• Чи вказується в акредитиві з акцептом тратт термінова тратта і застереження (наприклад, "Вексель з платежем через 60 днів після пред’явлення до Мітсуро банку, Осака)?

• Чи вказано, щоб страхуванням при транспортуванні були покриті додаткові ризики і чи відзначені останні в дорученні (ст. 38 і 39 УПЗДА)?

• Чи потрібно вказувати адресу перевізника?

• Чи погоджені обмежений строк відвантаження товару зі строком дії акредитиву і чи не має розбіжності з більш, ніж на 21 день (ст. 47а і б, а також ст. 506 УПЗДА)?

• Чи визначено в умовах поставки як розуміється ціна?

• Якщо найменування товару подається стисло, то чи є воно повним і точним (ст. 5 УПЗДА)?

• Чи слід передбачати у всіх випадках необхідний толеранц (відхилення) щодо товарної маси (ст. 43а і б УПЗДА)?

• Чи слід відмовити у часткових відвантаженнях і/або перевалках (ст. 44а УПЗДА)?

• Чи зазначено рахунок, з якого повинно робитися дебетування?

• Чи юридично правильно підписане доручення на відкриття акредитиву?

Повідомлення про відкриття акредитиву

Якщо є в наявності необхідне покриття або ліміти кредитування і доручення на відкриття не містять ніяких непорозумінь, то можна відкрити акредитив. Банк, який відкрив акредитив, найчастіше авізує банк-корес- пондент у країні, якщо можливо, за місце знаходженням бенефіціара. Лише у виключних випадках повідомлення йде прямо за адресою бенефіціара. Покупець одержує повідомлення про виконання в якості підтвердження про відкриття акредитиву (додатки В, Г).

Авізо або підтвердження бепефіціарові

Якщо банку-кореспонденту в країні бенефіціара доручено лише авізування акредитиву, то він перепроводжує попередження без будь- яких зобов’язань для себе далі бенефіціару. При цьому слід з належною пильністю перевірити за зовнішніми ознаками справжність акредитиву, який повинен бути авізований (ст. 8 УПЗДА).

За проханням або за повноваженням банку, який відкрив акредитив, банк-кореспондент може додати до безвідзивного акредитиву своє власне підтвердження. Однак він прийме зобов’язання провести платіж лише у тому разі, якщо перевірка акредитиву дала позитивний результат, і він сам відчуває повну довіру банку-емітента через те, що з підтвердженням банк-кореспондент як і банк-емітент, бере на себе самостійне зобов’язання (ст.10 УПЗДА).

Банк-кореспондент не зобов’язаний підтверджувати акредитив. Якщо він відхиляє підтвердження, то йому слід негайно поінформувати про це банк- емітент і авізувати бенефіціару акредитив без підтвердження (ст. 10 в УПЗДА).

Як тільки експортер одержав акредитивне авізо (підтвердження акредитиву) він перевіряє, чи співпадають умови акредитиву з угодою і чи в змозі він виконати всі умови. Якщо це не так, він повинен негайно вимагати внести зміни.

Особливу увагу необхідно звернути на такі пункти:

- Чи правильно вказані імена та адреса як замовника так і бенефіціара?

- Чи підпорядкований акредитив УПЗДА (ст. 1 УПЗДА)?

- Чи відкритий акредитив узгодженої форми (відзивний, безвідзивний, непідтверджений або підтверджений і вид його використання)?

- В якому банку акредитив використовується або підлягає оплаті?

- Чи відповідає акредитив умовам контракту щодо таких пунктів:

■ Сума (збіг з продажною ціною товару, що поставляється) і умови платежу;

■ Урегулювання транспортних витрат і витрат на страхування;

■ Найменування товару і його походження;

■ Умови поставок;

■ Строк дії і строк відвантаження.

- Чи в змозі страховка, - дивлячись на обставини, - забезпечити потрібне покриття?

- Чи можуть усі документи бути своєчасно пред’явлені відповідно до положення УПЗДА, тобто узгодженої форми і у відповідній кількості?

- Чи можливо відвантаження узгодженими шляхом і транспортом та своєчасно?

- Чи можливі часткові поставки, перевалки або навантаження "на палубу", якщо це знадобиться і якщо є така домовленість?

- Чи гарантується при угоді, пов’язаній з наданням послуг, платіж у тому випадку, якщо покупець, наприклад, свавільно затримає підпис на документі про хід робіт або відмовить у ній?

Бенефіціар не повинен безапеляційно приймати акредитив. Він вважається ним акцептованим, якщо він подає потрібні документи своєчасно до банку-кореспондента або до банку, який відкрив акредитив.

При виявленні в акредитиві невідповідності, бенефіціар повинен негайно пред’явити претензії безпосередньо покупцю і вимагати від нього внести відповідні виправлення (зміни) через банк-ремітент. При згоді покупця і банку зі змінами в акредитиві, вони набувають юридичної сили.

Включення до акредитиву лише дійсно необхідних даних дозволить уникнути багатьох зловживань і затримок. Дуже ретельний опис товару не надає додаткової надійності, а тільки збільшує можливість помилок і це призводить до зайвого витрачання часу на перевірку, що перешкоджає швидкому виконанню контракту.

Експортер завжди має можливість не скористатись акредитивом і пропустити строк його використання. Йому навіть не потрібно інформувати про це імпортера або відповідні банки. Акредитив втрачає силу, якщо бенефіціар не подав ніяких документів до дати скінчення строку акредитиву.

3.3.3.

Еще по теме ФАЗИ ТА СТОРОНИ-УЧАСНИКИ ДОКУМЕНТАРНОГО АКРЕДИТИВУ:

- Фази та сторони -учасники документарного інкасо

- Сторони (учасники) конфлікту

- 47. Сторони та інші учасники процедури банкрутства.

- 6.4. Організація та облік розрахунків за акредитивами

- Международные расчеты в форме документарного аккредитива.

- Заявка (доручення) на відкриття акредитиву

- Заявка (доручення) на відкриття акредитиву

- Документарне інкасо

- Виды документарного аккредитива.

- 4.3. Учасники договірних відносин у сфері транспорту

- Учасники банку

- 79. Учасники озброєних конфліктів.

- 72. Существенные условия договора: предмет, деавоспособн'ость сторон, волеизъявление сторон

- 5.4. Інші учасники цивільного процесу