Бюджет ний процес, ґюю сталії іа принципи

Бюджетний процес це регла ментована законо м діяльність органів влади та управління із складання, розгляду.

І затвердження та виконання бюджет \.

Бюджетний кодекс визначає чотири стадії бюджетного процесу > складання проектів бюджету;

> розгляд та прийняття закону про Дерлсавний бюджет України, рішень про місцеві бюджети;

^ виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішень про місцеві бюджети:

> підготовка та розгляд звіту про виконання бюдж ету і прийняття рішення щодо нього.

Ефективний бюджетний процес це значно більше, ніж підготовка юридичного документа, що асні нує фонди коштів за групами статей. Ефективне складання бюджету є загально визначеним процесом, який має політичний, управлінський, плановий, комунікаційний і фінансовий виміри. tsr афективний бюджетний процес:

" включає довгострокову перспективу.

* встановлює зв'язок із загальними організаційними цілями, г зосереджує бюджетні рішення на результатах і наслідках.

> включає і заохочує ефективне спілкування із зацікавленими особами, надає спшмуш керівництву.

Ці основні риси складання бюджету вказують на те, шо бюджетний процесе не просто вправою на збалансування доходів і видатків одного року, але стратегічною дією, яка охоплює багаторічний та оперативний фінансовий план з розподілу ресурсів відповідно до визначених цілей. Ефективний бюджетний процес виходить за межі традиційної концепції постатейного контролю видатків, даючи стимули і гнучкість головним розпорядникам коштів.

с5- Учасники бюджетного процесу

Учасники бюджетного процесу визначені Бюджетним кодексом, де передбачені їх функції, повноваження та відповідальність. Окремі повноваження учасників бюджетного процесу визначені Конституцією України та іншими правовими актами.

Розглянемо найбільш вагомі повноваження основних учасників бюджетного процесу.

to Президент України:

*=$ Підписує Закон Про Державша'* бюджет України на відповідний бюджетнім рік.

^ Уразі незгоди із Законом про Державний бюджет, прийнятий Верховною Радою, накладає вето.

^ Вносить в установленому чинним законодавством порядку зміни та доповнення до державного бюджету.

*=> Вносить на розгляд Верховної Ради законопроекти, у тому числі в першочерговому порядку, які стосуються бюджетного процесу.

*=> Видає укази, які можуть регулювати окремі поточні питання, що стосуються бюджетного процесу.

to Верховна Рада України:

о Розробляє пропозиції до проекту Основних напрял іів бюджетної політики на наступний бюджетний період з конкретних макроекономічних показників, визначених у Бюджетному кодексі.

° Приймає постанову про схвалення або взяття до відома Основних напрямів бюджетної політики

^ Ро зглядає проект бюджету в трьох читаннях.

Ухвалює Закон про Державний бюджет України.

о Вносить зміни і доповнення в Закон про Державний бюджет України.

^ Розглядає та приймає рішення щодо звіту про виконання Закону про Державний бюджет України.

ваг Комітет Верховної Рш)и з питань бюджету:

Бере участь практично в усіх стадіях бюджетного процесу, а саме О розглядає і вносить пропозиції стосовно основних напрямів бюджетної політики:

о бере участь у підготовці, розгляді, уточненні, узагальненні пропозицій, доповіданні на всіх трьох читаннях проекту Закону про Державний бюджет при його проходженні у Верховній Раді О розглядає звіт про проведені таємні видатки.

О розглядає ситуації, пов'язані із перевиконанням дохідноі частини Державного бюджету. о готує співдоповідь, з якою виступає Голова комітету, про виконання Державного бюджету України. сз Рахункова палата:

О Здійснює зовнішній контроль та аудит фінансової та господарської діяльності бюджетних установ у частині контролю за використанням коштів Державного бюджету Після закінчення бюджетного року готує висновки щодо використання коштів Державного бюджету О Здійснює контроль за проведенням таємних видатків «=> Готує співдоповідь про виконання Державного бюджету, з якою виступає Голова Рахункової палати сз Кабінет Міністрів України:

Подає на розгляд Верховної Ради проект Основних напрямів бюджетної політики на наступний бюджетний період.

Розробляє проект Закону про Державний бюдж ет Доопрацьовує проект Закону про Державний бюдж ет України після першого та другого читання у Верховній Раді «=> Приймає рішення про виділення коштів із резервного фонду Державного бюджету.

Забезпечує виконання Державного бюджету України Подає річний звіт про виконання Державного бюджет) Верховній Раді

Доводить до відома Ради міністрів А РК. місцеви х держ авних адміністрацій та виконавчих органів відповідних рад положення та показники міжбюджетних відносин (обсяги міжбюджетних трансфертів, текстові статті > вз Міністерство фінансів:

Погоджує єдині правила бухгалтерського обліку всіх фінансових операцій, активів і фінансових зобов'язань

о Розроб ім: і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів

о Проводить аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів на будь-якій стадії бюджетного процесу.

о Визначає основні організаційно-методичні засади бюджетного ціанування, які використовуються для підготовки бюджетних запитів, і розробляє пропозиції щодо проекту Державного бюджету.

о у період підготовки пропозицій до проекту Державного бюджету розглядає та вживає заходів щодо усунення розбіжностей з головними розпорядниками бюджетних коштів.

о Подає проект Закону про Державний бюджет України на розгляд Кабінету Міністрів України.

о Допрацьовує проект Державного бюджету після першого та другого читання у Верховній Раді України.

«=> Здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу.

Міністерство в особі Міністра фінансів затверджує та контролює розпис. за яким виконується Державний бюджет України.

Здійснює прогнозування та аналіз доходів бюджету протяголt поточного бюджетного року.

О Установлює факт перевиконання дохідної частини бюджет}

При суттєвому невиконанні (більш ніж 15 %) доходів бюджету готує пропозиції про внесення змін до Закону про Державний бюджет.

^ Здійснює контроль /разом з Рахунковою палатою) за проведенням знаєм них видатків.

*3 Доводить до відома Ради міністрів А РК, місцевих державних адміністрацій та виконавчих органів відповідних рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

•=> Забезпечує опублікування проекту Закону про Державний бюджет, даних про виконання Закону по кварталах і за підсумками року, пока зників зведеного бюджету, іншої відкритої інформації про виконання Державного бюджету.

№ Державне ка значейство:

Визначає (за погодженням із Міністерством фінансів) єдині правила бухгалтерського обліку всіх фінансових операцій, активів і фінансових зобов'язань держави

«=> Здійснює операції за коштами Державного бюджету та місцевих бюджетів.

ідійснюс розрахунково-касове обслуговування розпорядників бюджетних коштів.

Контролює бюджетні повноваження при зарахуванні над ход- жень, прийнятті зобов'язань та проведенні платежів.

& Веде бухгалтерський облік та Виконавчі органи сільських, селищних, міських міст районного підпорядкування) рад, районні державні ад міністрації в містах Києві та Севастополі подають відповідно районним чи міським фінансовим органам пропозиції щодо показників проектів відповідних бюджетів, визначених і урахуванням вимог Бюдж етного кодексу.

г Рада міністрів А РК, місцеві державні адміністрації та виконавчі органи рад готують проекти рішень про відновний місцеві бюджети

2W

> Верховна Вада А В К та відповідні ради затверджують бюджети та звіти про їх виконання

ґ- Вада міністрів А В К. місцеві державні адміністрації, виконавчі органи відповідних рад забезпечують виконання відповідних місцевих бюджетів.

— Основним завданням бюджетного процесу с допомога суб'єктам, що приймають участь у бюджетному процесі:

---- ► встановити загальні цілі для ухвалення рішень;

—► розробити підходи до досягнення цілей;

---- ► розробити бюджет, що узгоджується з підходами для

досягнення цілей; необхідно підготувати і затвердити фінансовий план і бюджет, що ведуть до досягнення цілей, зважаючи на обмеження наявних ресурсів,

---- ► оцінювати ефективність і корегувати її: програму і

фінансову ефективність необхідно постійно оцінювати і корегувати.

щоб заохочувати наближення до цілей.Також слід зазначити, що стадійність бюджетного процесу може бути розширеною і поглибленою. Отже бюджетний процес передбачає, що в процесі його реалізації необхідно:

* Оцінити потреби, пріоритети, ускладнення і фінансові можливості громади.

+ Визначити можливості й ускладнення щодо послуг, основних фондів та управління.

+ Розробити та розповсюдити загальні цілі.

+ Затвердити фінансову політику.

+ Розробити програмну, оперативну та інвестиційну політик)’ і плани.

+ Розробити програми і послуг и, що узгоджуються з політикою і планами.

+ Розробити управлінські стратегії.

* Розробити бюджет, що узгоджується з підходами до досягнення цілей.

* Розробити процес підготовки і затвердження бюджету.

* Розробити і оцінити фінансові варіанти.

^ Ухвалити варіант и, необхідні для затвердження бюджету.

* Оцінювати ефективність та робити поправки.

+ Наглядати, вимірювати та оцінювати ефективність.

^ Вносити відповідні зміни та крекгиви.

З поняттям бюджетного процесу щільно пов’язане поняття бюджетного циклу.

• Бюджетний цикл підготовка бюджетних запитів, затверджена і бюджетних запитів представницьким органом, виконання бюджету і звітування про фактичні бюджетні

І операції.

Бюджетний кодекс запроваджує процедуру парламентських слухань з питань бюджетної політики на наступний бюджетний період. Проект Основних напрямів бюджетно; політики на наступний бюджетний період грунтується на основних макро- показниках економічного та соціального розвитку України на наступний бюджетний період, аналізу виконання бюджету у поточному періоді, пріоритетів та програми уряду. Верховна Рада України або схвалює, або бере до відома зазначений документ

І Іа підставі інструкції з підготовки бюджетних запитів ш і ииовою формою, яких зобов'язані дотримуватися головні розпорядники коштів, власне і розробляються бюджетні запити. Місцеві фінансові органи на основі результатів аналізу приймають рішення про включення цих запитів до проекту бюджету.

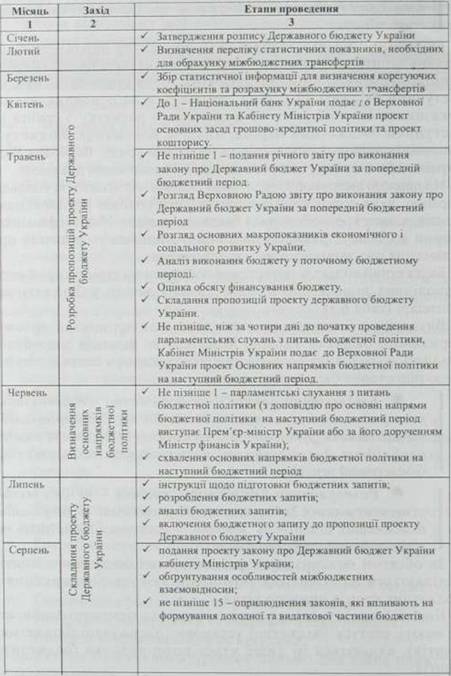

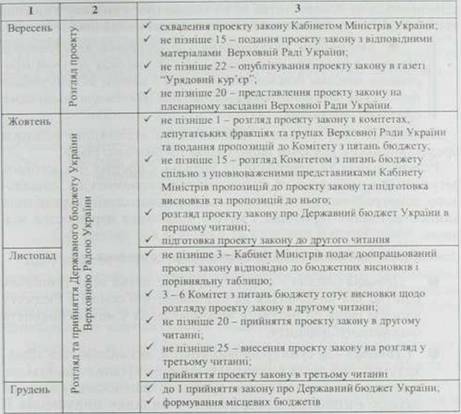

Бюджетний кодекс чітко встановлює граничні терміни прийняті я відповідних рішень, що може бути вираженим у бюджетному календарі (табл.6.3).

Виходячи з бюджетного календаря, для пропозиції проекту Державного бюджету України Міністерство фінансів розробляв і доводить до головних розпорядників бюджетних кошіів інструкції шодо підготовки бюджетних запитів.

• Бюджетний запит цс документ, підготовлений розпорядником бюджетних коштів Він містить пропо зиції і відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для діяльності розпорядників на наступний бюджетний період.

• Розпорядники бюджетних коштів це бюдж етні установи в особі їх керівників, уповноважені на отри мання

І бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків з бюджету.

За обсягом наданих прав розпорядники бюджетних коштів поділяються на головних розпорядників і а розпорядників бюджетних коштів нижчого рівня.

Кошти бюджету, які отримують фізичні і юридичні особи, 1ЦО не мають статусу бюджетної установи (одержувачі бюджетних коштів), надаються їм лише через розпорядника бюджетних коштів.

Бюджетний календар

Розмежування доходів кожної з ланок бюджетної системи здійснюється на основі статей 63-68 Бюджетного кодексу України, який регламентує здійснення бюджетного регулювання.

• Бюджетне регулювання це щорічний перерозподіл загальнодержавних централізованих фінансових ресурсів між різними ланками бюджетної системи з метою збалансування бюджетів на рівні, необхідному для виконання місцевими органами їх функцій.

Бюджетне регулювання здійснюється відповідно кожним представницьким органом щодо бюджетів нижчого рівня.

Розмежування та перерозподіл доходів у процесі бюджетного регулювання здійснюється з урахуванням економічного, соціального, демографічного. екологічного, природного стану відповідних адміністративних територій з мстою подолання нерівностей між ними.

ке Основними методами бюджетного регулювання с:

О Дотація (dotatio (лат.) дар) це певна сума грошових коштів, яка виділяється на безповоротній основі з бюджету вищого рівня до бюджету нижчого рівня з метою покриття бюджетного дефіциту.

© С'убвснція це сума грошових коштів, яка виділяється з бюджету вищого рівня до бюджету нижчого рівня і має цільове призначення для здійснення сумісного фінансування певного заходу і підлягає поверненню у випадку порушення її цільового призначення.

© Субсидія (subsidium (лат;) допомога, підтримка) сума грошей. яка виділяється з бюджету вищого рівня до бюджету нижчого рівня, маг цільове призначення, підлягає поверненню у випадку порушення цільового призначення

Відмінність між субвенцією і субсидією полягає в тому, шо субвенція передбачає неодмінне виділення коштів на спільне фінансування у бюджеті нижчого рівня поряд з сумою субвенції.

Дослідники бюджетних проблем виділяють сьогодні два головні завдання при аналізі бюджетного процесу:

збільшення сум бюджетних надходжень; ефективне використання коштів.

Розв’язання другого завдання вважається важчим через відсутність загальноприйнятих вартісних показників оцінки ефективності державних витрат.

Обрані офіційні особи при здійсненні бюджетного процесу повинні визначити такі напрями використання бюджетних коштів, які найкраще відповідали б державним цілям, і максимальною віддачею використовували обмежені державні фінансові ресурси Тобто, розробники процедури і методів складання бюджетів різних рівнів повинні нести відповідальність за їх ефективне виконання.

На наш погляд, одним із головних ‘недоліків роботи урядових інститутів. якГ "беруть участь у бюджетному процесі,с відсутністьсистеми оцінки прийнятих рішень

Означені недоліки бюджетного процесу можуть бути усуненими в ході бюджетної реформи.

6.4.

Еще по теме Бюджет ний процес, ґюю сталії іа принципи:

- 3. Поняття, система, зміст та значення принципів кримінального процесу. Конституційні та спеціальні принципи кримінального процесу.

- 30.Финансовая помощь из федерального бюджета бюджетам субъекта Федерации и местным бюджетам

- Види і принципи юридичного процесу

- § 11. Принципи і суб’єкти адміністративного процесу.

- Принципи кримінального процесу. Поняття, загальна характеристика принципів.

- 4. Поняття та зміст презумпції невинуватості як конституційного принципу кримінального процесу.

- 1. Формирование адекватных экологических представле ний.

- Порядок предоставления субвенций из местных бюджетов бюджету субъекта РФ

- Порядок предоставления финансовой помощи из бюджетов муниципальных районов бюджетам поселений

- 19.Понятие, роль и правовая форма бюджетов, виды бюджетов

- 5. Право обвинуваченого на захист - конституційний принцип кримінального процесу. Поняття захисту.

- § 1. Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

- экономическое содержание, состав и формы расходов бюджетов. Формирование расходов бюджетов

- 4. Поняття і сутність цивільного процесу. Види судочинства в цивільному процесі. Система цивільного процесу.

- 1. Фискальная политика. Государственный бюджет. дефицит бюджета. Государственный долг

- К принципам контрольного процесса можно отнести принцип результативности, принцип

- Г) Реальный принцип (принцип охраны) и пассивный персональный принцип (принцип индивидуальной охраны)