Сутність та при значення бюджету

• Фінансові відносини, що складаються в держави з підприємствами, організаціями, населенням мають назву бюджетних.

Специфіка цих відносин полягає в тому, що вони:

(D виникають в розподільчому процесі, учасником якого с держава; @ пав 'язані з формуванням та використанням централізованого фонду грошових коштів, який призначено для задоволення загальнодержавних потреб.

Бюджетним відносинам притаманний об'єктивний характер. Це зумовлено тим, що в руках держави щорічно мас концентруватись певна частка національного доходу, яка є необхідною для потреб розширеного відтворення в масштабах всього суспільства, задоволення соціально-культурних потреб громадян, вирішення інших загальнодержавних завдань.

• Бюдж етні відносини це органічна частина скопо нічної структури суспільства, їх функціонування on Активно ви значено необхідністю матеріа льно-фінансової основи для здійснення

І державою її функцій

Цікавим г те, що бюджеті відносини у прикладному аспекіі почали формуватися ше на зорі цивілізації, коли відбувалося становлення інституту державності. Але минуло багато століть, перш ніж бюджет став невід’ємним атрибутом держави, а необхідність його формування була усвідомлена людством, і тим більше - економічна категорія "бюджет" нараховує лише півстолітт я. Цьому передувала тривала еволюція товарно-грошових відносин, формування та становлення системи збирання і витрачання державних доходів, яка б задовольняла більшу частину суспільства, забезпечувала виконання державою таких життєво важливих функцій, як захист від посягань інших держав, фінансування :оціально-економічного розвитку країни тощо. Фактично процес становлення ефективних бюджетних відносин у глобальному розумінні закінчився у XIX столітті, але на рівні окремих держав триває і досі.

Слід зазначити, що фінанси як сфера суспільних відносин і економічна категорія сформувалися значно раніше, ніж бюджетні відносини, які стали невід'ємною складовою фінансів, а на сьогодні набувають пріоритетного значення в ієрархії фінансової системи країни

Бюджетні відносини почали виділятись в окрему ланку фінансових, коли ускладнився процес перерозподілу частини суспільного продукту й управління цим процесом стало складнішим.

Так, у другій половині XIX сі., коли економіки Англії. Франції. Німеччини почали розвиватися бурхливими темпами, почали істотно зростати надходження до бюджетів цих країн. Окремі локальні війни, які в цей час відбувалися в Європі, також вимагали значного обороту грошових коштів. Для збалансування витрат і доходів вводились нові форми забезпечення надходжень. Так. у Росії кінця XIX ст. до 30% усіх надходжень забезпечувала винна монополія Ще більше посилились ці процеси на початку XX ст.. особливо в країнах, іцо воювали.Промислові революції призвели до появи нового прошарку населення робітничого класу, який почав відігравати помітну роль в економічному і соціальному житті суспільства, а отже почав вимагати й задоволення власних потреб А отже, у складі витрат державних бюджетів капіталістичних країн, вже не кажучи про країни соціалістичного табору, починають з'являтися статті витрат, пов'язані з наданням певних соціальних послуг (медичного, освіт нього, духовного напрямів) представникам робітничого класу.

Все це призвело до того, то наприкінці XIX середині XX ст. бюджетні відносини стали вагомою складовою фінансових відносин і фактично виділились в окрему сферу практичної діяльності та науки.

Сьогодні термін "бюджет* поєднує в собі кілька понять. Крім того, нараховується приблизно п’ятдесят його похідних значень. Зважаючи на таку багатозначність цього терміна, звернемося до його витоків.

Слово "бюджет" походить від старонормандського haugette (шкіряний мішок). З нього надалі утворилось англійське слово budget, яке пізніше було запозичене і французами.

Слід зазначити, шо у Франції цей термін почали вживати значно пізніше, ніж в Ашлії. Так. в усіх трьох томах книги "Управління фінансами" Некксра. опублікованої у 1784 р.. він жодного разу не згадує бюджет. У книзі міністра фінансів де Раммеля "Фінанси Франції" цей термін також не вживається. У доповіді Трибунату на 11-му рот Республіки Ж.-Б. Сен говорив "Бюджет варварське слово, навіть в англійській мові його первісне значения перекручено, і тому ми маємо замінити його своїми іменами рівновага між державними потребами і коштами".

Тобто мова йде не стільки про бюджет, скільки про баланс Маркіз Одіфре один із розділів своєї шеститомної книги "Фінансова система Франції" називає "Бюджет", проте визначення даному терміну не дає Це стосується і статті Павла Буато у "Фінансовому словнику": незважаючи на загальний заголовок "Бюджет" тлумачення даного поняття у сгатті немає.Процес становлення даної економічної категорії можна простежити і за своєрідною історичною процедурою: коли в Англії палата і ромад у XV 1-Х VII ст. затверджувала субсидії королю, перед закінченням засідання канцлер казначейства відкривав портфель, в якому були папери з відповідним законопроектом, що мало назву "відкриття бюджету", пізніше назву портфеля (шкіряна сумка) було перенесено на цей законопроект. З кінця XVII ст. в Англії законопроект, який включав план доходів і видатків і мав затверджуватись парламентом, дістав назву "бюджет".

Слід зазначити, шо чіткого визначення терміна "бюджет", попри його вживання майже у всіх країнах, не було навіть на початку XX століття.

І ак, словник Французької академії супроводжує термін "бюджет" таким тлумаченням: "Бюджет слово, яке запозичене з англійської

мови, використовується н адміністративному житті для позначення щорічної відомості передбачуваних витрат і сум або доходів, передбачених для покриття цих витрат". Словник Літтре також визначає "бюджет" як "щорічно визначену відомість державних надходжень та витрат" Поль Л еру а-Болье в "Трактаті про фінансову науку" відзначає: "Бюджет - це відомість, яка включає передбачення доходів та витрат протягом визначеного часу; це таблиця, яка обчислює та порівнює надходження, що мають надійти, т витратами, які необхідно здійснити" У Кодексі державної звітності поняття "бюджет" визначається так "Бюджет це акт. який передбачає і дозволяє щорічні надходження і витрати держави або інші повинності, які підпорядковуються законам, тим же правилам"

Протягом XX ст.

тлумачення цьої о поняття стали більш чіткими та всеохоилюючими. Так. Ф. Нітті підкреслює, що "в бюджеті повинні бути показані всі доходи і всі витрати без усіляких приховувань або таємничих визначень".Одним із перших планову природу бюджету відзначив німецький фінансист Шанц. Вагомий вклад у фінансову науку, в тому числі і з бюджетних питань, внесли російські й радянські вчені I X Озеров. С. Ю Вптс. М І Боголепов, Д. Боголепов. Ф. О. Меньков. М І. Фрідман. Так, у Д. Боголепова знаходимо; "У сфері державного господарства під бюджетом розуміємо передусім сукупність доходів і витрат протягом певного періоду, по-друге, визначений у цифрах план ведення державного господарства, установлений на прийдешній бюджетний період, і закон, згідно з яким стягуються доходи і здійснюються витрати "

Помітний внесок у розбудову бюджетних питань зробили також й українські зчепі. Серед тих, чиї праці виходили наприкінці XIX - на початку XX ст.. слід назвати М І Туган- Барановського. I I. Янжула, М Яснопольського. М. X. Бунине. М М. Олексіенко, І. Мирнікова. X. Лебедя-Юрчика.

Серед сучасних учених, які плідно досліджують бюджетну проблематику. Й. Бескид.С. Буковинський,С. Булгакова,О. Василнк,

3. Васильченко. В. Гесць. М Деркач, Л. Срмошенко, М. Срмошенко.

A. Сшфанов. В Кравченко, В. Краснова, І. Лукінов. І. Лунім. У. Огонь.

B. Опарін. М. Пабат, К. Павлюк. Ю.В. Пасічник, Д Полозенко. І Сало,

C. Слухай. Т Токарева. В Федосов. О. Чсрнявський. М Чумаченко. С Юрій та інші.

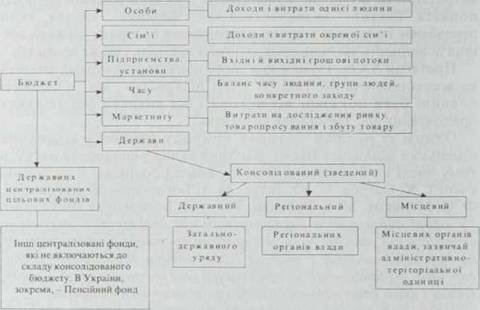

Проаналізувавши більшість існуючих в економічній практиці підходів до визначення та ірактування поняття "бюджет", узагальнимо їх у вигляді схеми (рис 6.1) [7, с. 269]

Погляд на бюджет як на самостійну економічну категорію отримав визнання відносно недавно.

Як будь-яка інша економічна категорія, бюджет мас певні специфічні ознаки:

> історичний характер утворення;

> плановий характер формування;

> законодавчий характер щодо виконання;

> терміновість дії.

Рис. 6.1. Види та модифікації бюджету Крім цього можна визначити особливості фінансових відносин у сфері бюджетного розподілу. До основних особливостей можна віднести:

■*" особливості, пов’язані з відокремленням у розпорядження держави частини національного доходу та її використаним для задоволення потреб усього суспільства й окремих його державно-територіальних формувань;

”*■ особливості, пов'язані з перерозподілом національного доходу між галузями народного господарства, територіями країни, сферами суспільної діяльності;

~~ особливості, нов 'язані з конкретним історичним етапом формування суспільних відносин (рівень централізації фінансових

ресурсів );

особливості, пов'язані пріоритетністю бюджетних відносин в системі фінансових відносин суспільства

Особливості бюджету як економічної категорії накладають відбиток і на функції, шо він виконує (розподільчу та контрольну) Сфера дії розподільчої функції € досить широкою, оскільки у відносини з бюджетом вступають практично всі учасники суспільного виробництва.

№ Основним об'єктом бюджетного перерозподілу < чистий дохід, але це не виключає можливості перерозподілу частини вартості необхідного продукту, а іноді і національного багатства.

в* Контрольна функція поляки в тому, що бюджет об'єктивно через формування та використання грошового доходу держави відображає всі процеси, шо відбуваються в структурних ланках економіки.

Основу контрольної функції складає рух бюджетних ресурсів, що відображається у відповідних показниках бюджетних надходжень.

Прояв властивостей, що притаманні бюджету, використання його як інструменту розподілу та контролю є можливим лише за умов людської життєдіяльності, шо і знаходить своє відображення в бюджетному механізмі, який є конкретним втіленням бюджетної політики.

I# Бюджетна політика сукупність заходів держави з організації та виконання бюджетних ресурсів для забезпечення І її економічного та соціального розвитку Саме Основні напрями бюджетної політики на наступний бюджетний період є підгрун тям для формування проекту закону про Державний бюджет України Цей документ розробляє Міністерство фінансів України, виходячи з прогнозних макропоказників економічного і соціального розвитку країни на наступний бюджетний період.

Проект Основних напрямів бюджетної політики має містити пропозиції Кабміну щодо:'Ь граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу ВВП. частки прогнозного річного обсягу ВВП. що перерозподіляється через зведений бюджет України,

’Ь граничного обсягу державного боргу та його структури.

Ъ питомої ваги обсягу міжбюджетних трансфертів у видатках Державного бюджету України і коефіцієнта вирівнювання для місцевих бюджетів.

'Ъ питомої ваги капітальних вкладень у видатках Державного бюдж ету України та пріоритетних напрямів їх використання

Ъ взаємовідносин Державного бюджету України з місцевими бюджетами в наступному бюджетному періоді;

'Ь змін до законодавства, прийняття яких с необхідним для реалізації бюджетної політики держави;

^ переліку головних розпорядників коштів Державного бюджету України;

чо захищених статей видатків бюджету ;

обґрунтування необхідності поділу бюджету на загальний та спеціальний фонди.

Проект Основних напрямів бюджетної політики обговорюється на пленарному засіданні Верховної Ради не пізніше 1 червня поточного року. Його затвердження дає старт розробці проекту закону про Державний бюджет України, а отже формуванню бюджетного механізму на наступний бюджетний період.

Для практичної реалізації бюджетної політики в державі формується бюджетний механізм, який відображає конкретну спрямованість бюджетних відносин у складній соціально- економічній системі держави. Потрібно зазначити, то бюджетна політика це органічна складова фінансової політики держави і відповідно бюджетний механізм є складовою фінансового механізму.

• Бюджетний механізм сукупність засобів, які застосовує держ ава з метою організації бюджетних відносин та забе зпечення 1 належни х умов для економічного і соціального розвитку.

За допомогою бюджетного механізму можна практично використовувати бюджет в якості інструмента державного регулювання економіки, стимулювання виробничих та соціальних процесів.

Завдяки бюджетному перерозподілу національного доходу, маємо можливість вдосконалювати структуру суспільного виробництва.

І Іри цьому держава застосовує різні форми прямого та непрямого впливу на економіку субсидування підприємств, державне інвестування, бюджетне фінансування, конверсія оборонних галузей тощо, для зміни пропорцій, які склалися в народному господарстві.

Бюджетний механізм, спрямований па підвищення ділової активності підприємців, на прискорене оновлення виробничих фондів, впровадження досягнень НТП і на основі зростання виробництва па здійснення соціальних перетворень, перехід на

більш високий рівень соціального обслуговування населення, реалізує ться в бюджетній системі держави

6.2. Бюджетна система України іа принципи її побудови

Становлення бюджетної системи України здійснювалося в процесі еволюції суспільно-економічних відносин. На сьогодні можна нарахувати кілька визначальних етанів її становлення го І етап стосується часів, коли запорізькі козаки формували свою загальновійськову казну, до якої надходили доходи від промислів, скотарства, рибальства, полювання Видатки здійснювалися на військове спорядження, будівництво монастирів тошо.

са- II етап стосується часів, коли Україна увійшла до складу Російської імперії. Після об'єднання України з Росією майже 50 років Україна зберігала атрибути державності, у тому числі і самостійність фінансів. 1918-1922 рр. Українська Центральна Рада протягом 14 місяців, а потім і більшовицький уряд намагалися підпорядкува і и собі бюджетний процес, але спроби виявилися марними.

в* НІ етап становлення бюджетної системи України припадає на радянський період розвитку нашого суспільства (1922 - 1992 р р.). Україна виконувала в союзному бюджетному процесі підпорядковану роль. У цей час лише 25% національного доходу, створеного в Україні, перерозподілялося через бюджет України, решта коштів знаходила подальший розподіл у межах союзного бюджету та централізованих фондів міністерств та відомств)

гаг IV етап пов'язаний із становленням України як незалежної унітарної держави. У 1992 р. Україна вперше склала Державний бюджет як незалежна держава. (Через нього розподілялося більше 60% національного доходу і 70% фінансових ресурсів Української держави Дефіцит бюджету становив приблизно У' вартості валового внутрішнього продукту країни),

У 1990 р було прийнято Закон "Про бюджетну систем) Української РСР" (від 05.12.1990 р.). згідно з яким Державний бюджет складається з двох самостійних ланок загальнодержавної о бюджету і місцевих бюджетів.

У 1995 р. Верховна Рада України прийняла нову редакцію Закону "Про бюджетну систему України" (29.06.1995 р.).

У 1996 р. Конституцією України було закріплено основні принципи побудови бюджетної системи України, визначені нові принципи побудови міжбюджстннх відносин, встановлено право

територіальних громад самостійно затверджувати бюджети відповідних адміністративно-територіальних одиниць і контро- люваїи їх виконання, встановлювати місцеві податки та збори

відповідно до законодавства.

У 1997 р. прийнято Закон "Про місцеве самоврядування" (від 27.05.1997 р ), який розширив основні положення Конституції щодо організації бюджетної системи та міжбюджетних взаємовідносин в Україні.

2001 р. ознаменувався прийняттям Бюджетного кодексу України

(21.06.2001).

Отже,

бюджетна система України має глибоке’ історичне коріння, але сучасна бюджетна система’ зазнала істотного впливу планово-адміністративної 'економіки саме через те. що формувалася на базі бюджетних’ відносин, які мали місце у Радянському Союзі. Сьогодні Україна переживає процес реформування всіх сторін соціально- економічного устрою, у тому числі відбувається реформування бюджет ної системи держави.

Існує кілька підходів щодо визначення самого терміну "бюджетна система" (табл.б. 1).

Таблиця 6.1.

Визначення поняття "бюджетна система"

| Діпор | Визначення |

| Базилевич В Д. Баласгрнк Л.О. | Сукупність бюджетів усіх рівнів, які регульовані правовими нормами і формуються за єдиними принципами, зумовленими характером державного устрою гл адміністративно-територіального поділу країни |

| Булгакова С.О.. (Ермоленко JI.B | Складова фінансової системи України, засіювана на економічних відносинах, які врегульовані правовими нормами, сукупність видів бюджегів, які існують на території держави |

| Юрій С. 1.. Бескід Й.М | Сукупність окремих ланок, юридично пов'язаних між собою, яка базуоься на загальноприйнятих принципах, що відповідають міжнародним стандартам |

| Ковальчук С.В | Сукупність різноманітних видів бюджегів, які знаходяться у певному взаємозв'язку |

| Бюджетний кодекс України | Сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальною устроїв та врегульована нормами права |

Будова бюджетної системи країни випливає з її державного устрою та здійснюється у відповідності до Бюджетного кодексу України, який набув чинності 21 червня 2001 року.

Бюджетна система України складається з державного бюджету ги місцевих бюджетів. Місцевими бюджетами визнаються бюджет Автономної республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування Бюджетами місцевого самоврядування с бюджети територіальних громад сіл. селиш міст та їх об’єднань

Кожна ланка бюджетної системи г самостійною. Затвердження кожного бюджету здійснюється відповідною Радою народних депутатів, виконання здійснюють виконавчі органи відповідного рівня. Самостійність бюджетів забезпечується наявністю закріплених джерел доходів та правом визначати напрями їх використання.

Але реальну самостійність місцеві бюджети отримують лише годі, коли закріплених за ними доходів буде достатньо для фінансування заходів, пов'язаних з місцевим самоврядуванням

Бюджети вищих ланок об'єднують з нижчими з метою проведення аналізу та визначення основ регулювання економічної о іа соціального розвитку України.

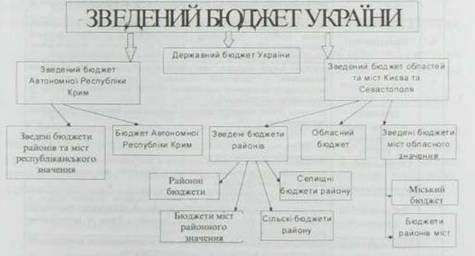

Такі бюджети отримали назву зведених бюджетів, державний бюджет об'єднується з бюджетами областей, бюджетом Криму іа бюджетами міст Києва і Севастополя (див. рис.6.2.)

Рис.6.2. Структури зведеного бюджету України

• Зведений бюджет області включає обласний бюджет. бюджети міст обласного підпорядкування, бюджети районів: бюджет Києва. Севастополя та всіх міст, шо мають районний розподіл, об'єднує міський бюджет та районі бюджети.

♦ Бюджет А РК поєднує республіканський бюджет та бюджети районів та міст республіканського підпорядкування Криму

Таблиця 6.2.

Характеристика принципів побудови бюджетної системи України

| м п'JI | Принцип | Характеристика принципу |

| 1 | Єдності | табеїпсчупься глиною правовою баюю. глиною грошовою системою, •димим реї утопанням бюджетних відносин, єдиною бюджетною класифікації ю. єдністю порідку виконання бюджетів та ведення бухгалтерский » облік» та і винос п |

| 2 | Збалансованеє ті | повноііажснні на здійснення витрат бюджету маюік відпоаідаги обсягу надходжені, до бюджету на відповідний бюджетний період |

| 3. | Самостійності | Державний бюджет та місцеві бюджети < самостійними Самостійність бюджетів ілбсіпсчугться укріпленням за ними відповідних джерел доходів, правом відновідних органні державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямків використання коиііш відповідно до іаконоддасгвз України правом Верховної Ради Автономної Республіки Крим іа відповідних рад самое пйно і незалежно одне від одного розглвдатн гз тверлжуваїн відповідні бюджети |

| 4 | Повноти | до складу бюджетів підлягають включенню всі надходженні до бюджетів та втрати бюджетів, що здійснюються відповідно до нормапівио- правопіїх актів органів державної влади, органів влади АРК. органів місцевою самоврядування |

| 5. | Обгрунтованості | бюджет формує tun на реалістичних махропокаїниках економічного 1 соціального розвитку держави га розрахунках надходжень до бюджету і витрат бюджету , шо здійснюються відповідно до тверджених методик та правил |

| 6 | Ефективності | при складанні та виконанні бюджетів усі учасники бюджетного процесу мають праінути досяїнсмня запланованих цілей при ідлучсниі мінімального обсягу бюджетних кошик ти досяїненмя максимального результату при використанні внтизченого бюджетом обсягу койте |

| 7. | Субсидіарност: | розподіл видів видатиu між державним бюджетом та місцевими бюджетами, а також між місцевими повинен грушу па піс» на махсимдньно можливому наближенні надання суспільних поедут до їх безпосереднього споживача |

| 8. | Цільового використання бюджетних КОШТІВ | бюджетні кошти внкормсіовуюіься тільки на цілі, вніїїачсні бюджетними призначеннями |

| 9 | С ираведливості й неупередженості | бюджетна система України будується на засадах справедливого і неуттереджеиого рот одіту суспільного багатства між громад* нами і ісрніоріальинми іром.ідлмн |

| 10. | Публічності та про горіх п | Державний бюджет України та місцеві бюджети затверджуються, л рішення щодо іліту про їх внксніаїшя приймаються відповідно Верховною Радою України. Радою Автономної Республіки Крим та відповідними радами місцевих оріанів сазюврядуваїиія |

| 11. | Відповідальності У'ПКНИКІЯ бюджетною процесу | кожен учасник бюджетного процесу несе відлов і дальність за свої дії або бездіяльність на кожній сталії бюджетного процесу |

Бюджет району включає показники районного бюджету, бюджетів міст районного підпорядкування, селищних та сільських бюджетів даного району.

ка введений бюджет є сукупністю показників бюджетів, що використовуються для аналізу та прогнозування економічного іа соціального розвитку держави. [БК. с. 19]

Законодавство України встановлює не лише структуру, але it устрій бюджетної системи, тобто взаємозв'язки між окремими ланками бюджетної системи, шо визначають повноваження Рад народних депутатів всіх рівнів у бюджетній сфері

Новий Бюджетний кодекс вводить загальноприйняту бюджетну термінологію, даючи точне визначення важливим бюджетним поняттям та характеру різних бюджетних повноважень. Кодекс запроваджує систему єдиних процедур для ухвалення рішень всіх учасників бюджетного процесу та визначає основні принципи бюджетного устрою (табл.6.2.).

Реалізація принципів побудови бюджетної системи знаходить свій прояв у бюджетному процесі.

6.3.

Еще по теме Сутність та при значення бюджету:

- 30.Финансовая помощь из федерального бюджета бюджетам субъекта Федерации и местным бюджетам

- 135.Сутність МЕВ, їх зміст та значення.

- 23. Сутність, завдання, значення та форми досудового розслідування

- 12. Сутність, основні риси й значення цивільної процесуальної форми.

- 1. Поняття, сутність, завдання та функції кримінального процесу. Його значення у боротьбі із злочинністю.

- 114. Принцип національного режиму, його сутність і значення в сучасних МЕВ.

- 58. Протокольна форма досудової підготовки матеріалів: її сутність, значення, строки, умови і порядок оформлення.

- Порядок предоставления субвенций из местных бюджетов бюджету субъекта РФ

- 45. Сутність, завдання і значення судового розгляду кримінальних справ як стадії кримінального процесу.

- Порядок предоставления финансовой помощи из бюджетов муниципальных районов бюджетам поселений

- 19.Понятие, роль и правовая форма бюджетов, виды бюджетов

- 53. Сутність, завдання та значення стадії перегляду судових рішень в порядку виключного провадження. її відміна від перегляду вироків в касаційному порядку.

- § 1. Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

- экономическое содержание, состав и формы расходов бюджетов. Формирование расходов бюджетов