СИТУАЦИЯ 1

ООО «Исток» производит 100 тыс. шт. изделий в год. Цена реализации 512 р./шт. Переменные издержки 385 р./шт., постоянные издержки на весь объем производства 7/7 млн р.

Проанализировать чувствительность прибыли предприятия к 10% изменениям основных элементов операционного рычага:

* Цена единицы изделия увеличивается на 10%:

о как увеличится прибыль;

о на сколько единиц продукции можно сократить объем реализации без потери прибыли (сохранив прибыль исходного варианта);

■ Оценить влияние 10% увеличения переменных расходов на прибыль.

® Как изменится прибыль при 10% увеличении постоянных расходов.

Расчеты проиллюстрировать графической интерпретацией предлагаемых управленческих решений.

Решение:

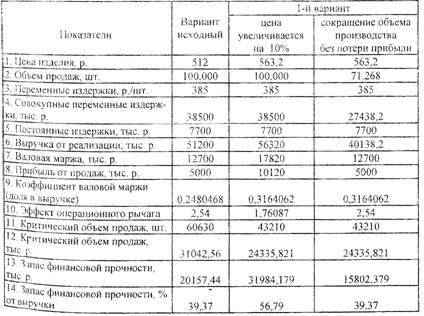

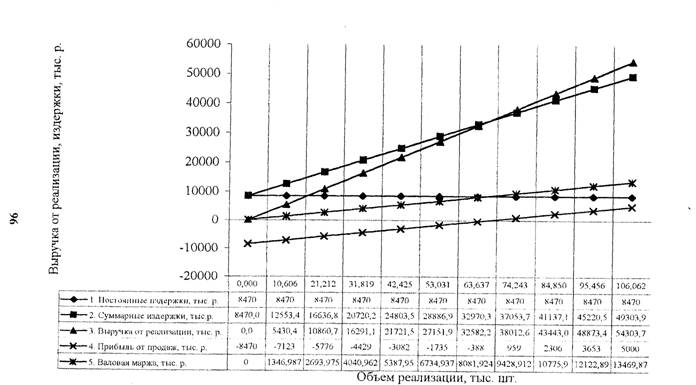

Более наглядно представим расчет по первому варианту в табл. 10. Расчет показателей по первому варианту свидетельствует о повышении величины прибыли от реализации с 5 млн р. до 10,1 2 млн р., этот расчет можно было заменить более простым: АПР = 512р. • 10%/100% * 100 тыс. шт. = + 5,12 млн р.

Сравнивая значения основных показателей исходного и первого варианта можно отметить их улучшение. Рост коэффициента валовой маржи с 0,248 до 0,316 при неизменной величине постоянных затрат и увеличенной выручке от реализации свидетельствует о повышении рентабельности продаж организации.

|

| о© ON |

| Рис. 9. Определение критического объема (исходный вариант) |

Рис. 10. Определение критического объема (вариант \а) |

Рис. 11. Определение критического объема (вариант 16) |

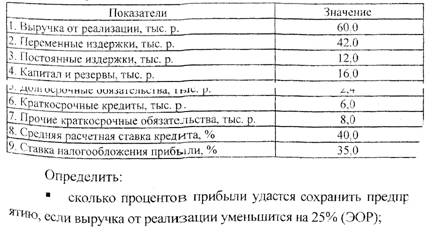

Повышение цены продаж позволило значительно снизить критический объем продаж с 60630 шт. до 43210 шт. (темп снижения 28,73%), а следовательно увеличился и запас финансовой прочности с 39370 шт. до 56790 шт.

Повышение запаса финансовой прочности свидетельствует о снижении риска получения убытков, поскольку в первом варианте организация выдержит снижение выручки от реализации на 56.79% без получения убытков.

Положительная ситуация первого варианта в реальности выполнена не может быть, поскольку увеличение цены, как правило, должно сопровождаться снижением физического объема реализации; Расчеты в случае снижения выручки от реализации представлены в четвертом столбце табл. 10.

Таблица 10

| Сравнительный анализ двух вариантов

|

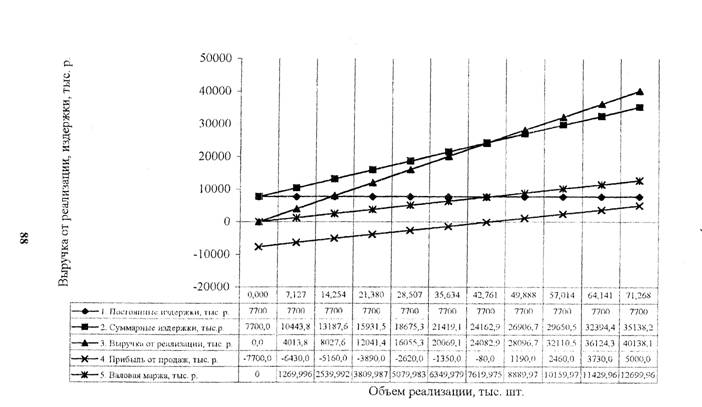

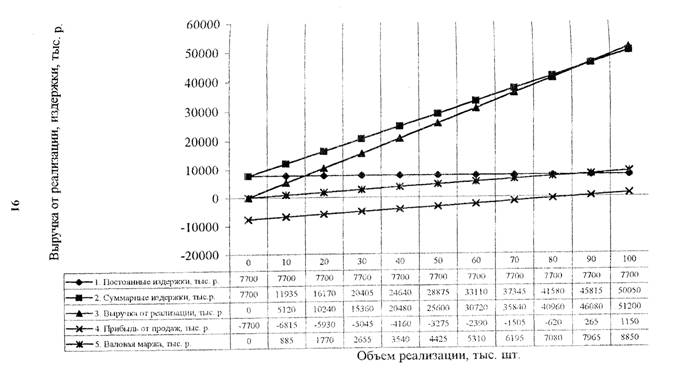

Для определения объема выручки, необходимого для сохранения величины прибыли на уровне исходного варианта (5млн р.), воспользуемся следующим расчетом:

ВР=(Пост. изд. + Прибыль): Коэф. валов, маржи ВР - (7700 + 5000): 0,3164062 = 40138,2 тыс. р.

Количество = ВР : Цена

Количество = 40138:2 тыс. р. ; 563,2 р./шт. = 71268 шт.

При увеличении цены единицы изделия на 10% организация может позволить себе недополучить физический объем реализации продукции в размере 28,27% при сохранении исходного размера прибыли 5 млн р.

| Сравнительный анализ двух вариантов |

Во втором варианте, в котором предполагается увеличение уровня переменных издержек на единицу продукции на 10%, можно отметить возможность этой ситуации в результате замены исходного сырья на более качественное и дорогое, а также в случае роста цен на сырье. Расчеты представим в табл. 11.

| Показатели | Вариант исходный | 2 вариант | |

| переменные издержки увеличиваются на 10% | увеличение объема производства для сохранения прибыли | ||

| 1. Цена изделия, р. | 512 | 512 | 512 |

| 2. Объем продаж, шт. | 100.000 | 100,000 | 143,503 |

| 3. Переменные издержки, о,/шт. | 385 | 423.5 | Г 423,5 |

| 4. Совокупные переменные издержки, тыс. р. | 38500 | 42350 | 60773,52 |

| 5. Постоянные издержки, тыс. р. | 7700 | 7700 | 7700 |

| 6. Выручка от реализации, тыс. р. | 51200 | 51200 | 73473.52 |

| 7. Валовая маржа, тыс. р. | 12700 | 8850 | 12700 |

| 8. Прибыль от продаж, тыс. р. | 5000 | 1150 | 5000 |

| 9. Коэффициент валовой маржи (доля в выручке) | 0,2480468 | 0,1728515 | 0.1728515 _ |

| 10. Эффект операционного рычага | 2,54 ~1 | 7,70 | 2,54 _ |

| 11. Критический объем продаж, шт. | 60630 | 87006 | 87006 |

| 12. Критический объем продаж, тыс. р. | 31042,56 | 44546,908 | 44546.908 ______ |

| 13. Запас финансовой прочности, тыс. р. | 20157,44 | 6653,092 | 28926,612 _________ |

| 14. Запас финансовой прочности, % от выручки | 39,37 | 12,99 | 39.37 |

| Таблица 11 |

Рис. 12. Определение критического объема (вариант 2а) |

Рис. 13. Определение критического объема (вариант 26) |

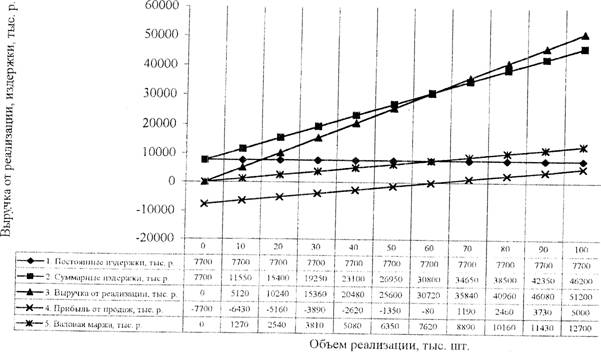

Рост уровня переменных затрат на единицу продукции на Ю% приводит к ухудшению всех основных показателей.

Происходит снижение коэффициента валовой маржи с 0,248 до 0,173, что свидетельствует о снижении рентабельности продаж организации при неизменном уровне выручки от реализации и увеличенных совокупных издержках.

Рост переменных издержек привел к снижению валовой маржи и прибыли от продаж на 3,85 млн р., результатом чего также явилось резкое увеличение эффекта операционного рычага до 7,7. .

Критический объем продаж также увеличился с 60630 шт. до 87006 шт. (темп прироста 43,5%), а следовательно снизился и запас финансовой прочности с 39370 шт. до 12994 шт.

Снижение запаса финансовой прочности свидетельствует см \ ве тичении риска получения убытков, поскольку во втором . и *іте организация получает снижение прибыли реализации и высокий риск, связанный с эффектом операционного рычага (7,7).

Отрицательная ситуация второго варианта в реальности может возникнуть, поскольку увеличение уровня переменных издержек в условиях инфляции и нестабильной экономики очень вероятно. Для компенсации возможного снижения величины прибыли до исходного варианта организация должна повысить физический объем реализации. Расчеты в случае увеличения выручки от реализации представлены в четвертом столбце табл. 11.

Для определения объема выручки, необходимого для сохранения величины прибыли на уровне исходного варианта і5мдн р.)? воспользуемся следующим расчетом:

ВР = (Пост, изд.

^Прибыль): Коэф. валов, маржиВР = (7700 + 5000) :0,1728515= 73473,52 тыс. р.

Количество = ВР : Цена

Количество = 73473,52 тыс, р. : 512 р./шт. = 143,503 шт.

Подводя итоги расчетов по второму варианту можно сказать, что в случае увеличения уровня переменных издержек на 10%, организация должна увеличить физический объем реализации продукции в размере 43,5% для сохранении исходного размера прибыли 5 млн р. Рост физического объема реализации позволит повысить запас финансовой прочности до 39,37%, хотя достичь столь значительного увеличения объема продаж практически невозможно.

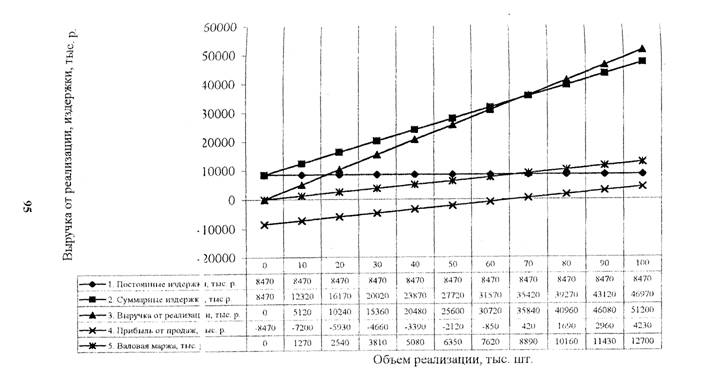

Рассматривая третий вариант, в котором предполагается увеличение уровня постоянных издержек на весь объем на 10%, можно отметить возможность этой ситуации в результате удорожания услуг, получаемых организацией, вследствие роста тарифов.

Рост уровня постоянных затрат на весь объем на 10% приводит к ухудшению всех основных показателей, хотя и не столь значительному, как во втором варианте (табл. 12).

Коэффициент валовой маржи остается неизменным 0,248, поскольку доля прибыли и постоянных издержек не изменяется, хотя происходит снижении рентабельности продаж организации при неизменном уровне выручки от реализации и незначительно (+770 тыс. р.) увеличенных совокупных издержках.

Рост постоянных издержек сохраняет величину валовой маржи, но снижает прибыль от продаж на 770 тыс. р.

Критический объем продаж также увеличился с 60630 шт. до 66692 шт. (темп прироста 10%), а следовательно, снизился и запас финансовой прочности с 39370 шт. до 33308 шт.

Рис. 14, Определение критического объема (вариант За) |

Рис. 15. Определение критического объема (вариант 36) |

Таблица 12 Сравнительный анализ двух вариантов

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||