33. Распределение прибыли. Дивидендная политика и политика развития производства

Часть нарабатываемой предприятием чистой рентабельности собственных средств поглощается дивидендами, другая часть «уходит» в развитие производства. Этот процесс осуществляется под непосредственным воздействием принятой предприятием нормы распределения (HP), которая показывает, какая часть балансовой прибыли выплачивается как дивиденд.

'Гак, к примеру, если прибыль до уплаты налога по ставке 0,35 равна 100 млн р., а сумма дивидендов - 23 млн р., то HP равна 23 процентам, или 0,23. |

20 процентам, то, отказавшись от распределения дивидендов, можно увеличить собственные средства на эти самые 20 процентов, либо, отказавшись от финансирования развития, выплатить 20-процентные дивиденды; когда же предприятие решается и на то, и на другое, то приходится «разъединять» рентабельность собственных средств и искать наилучшее соотношение между нормой распределения и процентом увеличения собственных средств, т. е. внутренними темпами роста (ВТР).

Если, к примеру, при РСС = 20% предприятие распределяет на дивиденды 1/4 прибыли (HP = 0,25), то

ВТР - РСС ■ (1 - HP) = 20% * (1 - 0,25) - 15%.

Рассмотрим основные этапы разработки дивидендной политики в сочетанием с финансовым прогнозированием на примере предприятия, имеющего следующую структуру аналитического баланса:

Актив за вычетом кредиторской задолженности - 10 млрд р. В пассиве - 4 млрд р. собственных и 6 млрд р. заемных средств.

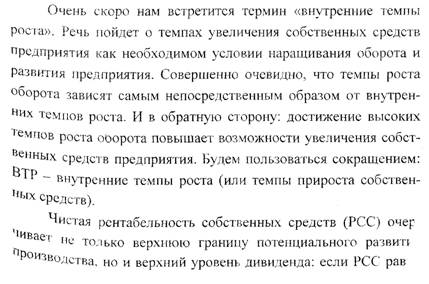

Оборот составляет 30 млрд р. НРЭИ достигает 1,8 млрд р.

Коммерческая маржа (НРЭИ/ОБОРОТ ■ 100) равна 6%.

Задолженность обходится предприятию в среднем в 14% (СРСП = 14%). Условная ставка налогообложения прибыли составляет 1/3.

Распределяется на дивиденды 1/3 прибыли (HP = 0,33).

Экономическая рентабельность равна 18%. Рассчитаем ключевые показатели. |

РСС=2/3 ■ ЭР+ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА” 12%+4%=16%.

ВТР + РСС * (1 —HP) = 16% • (1-0,33)-10,8%.

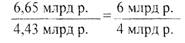

Таким образом, предприятие при внутренних темпах роста 10.8 процента имеет возможность увеличить собственные средства с 4 млрд р. до 4,43 млрд р. Но тогда, не нарушая соотношения между заемными и собственными средствами, можно довести задолженность до 6,65 млрд р.;

|

Значит, не меняя структуры пассива, можно увеличить его объем (не считая долговых обязательств поставщикам) до (6,65 млрд р. + 4,43 млрд р.) = 11,08 млрд р. Это плюс 10,8 процента по сравнению с прошлым периодом. Соответственно и актив возрастет на 10,8 процента и составит 11,08 млрд р. Вы замечаете? Сколько процентов насчитаем внутренних темпов роста - на столько процентов можем увеличить и актив!

Поэтому первый вывод: при неизменной структуре пассива внутренние темпы роста применимы к возрастанию актива.

Далее, если коэффициент трансформации, равный трем, поддерживается на прежнем уровне, то актив объемом 11,08 млрд р. принесет 33,24 млрд р. оборота. Опять плюс 10,8 процента!

Второй вывод: при неизменной структуре пассива и неизменном коэффициенте трансформации внутренние темпы роста применимы к возрастанию оборота.

Сделанные выводы открывают прямой и короткий путь к 0владению одним из главных методов финансового прогнозирования - методом формулы. В прогностических вариантных рас- Четах по этому способу начинают, как правило, с постановки це- ли- добиться такого-то увеличения оборота.

Итак, предприятие ставит цель: добиться 20~процентног< пРигращения оборота. Что для этого необходимо и какой може спаться норма распределения?

Уже подсчитано, что без структурных изменений, «своим ходом» обеспечивается рост оборота на 10,8 процента, а необходим 20-процентный рост.

Тогда оборот составит 36,0 млрд р. Под него при КТ, равном трем, надо 12,0 млрд р. актива (у нас пока 11,08 млрд р.) и столько же пассива.Давайте попробуем компромиссный вариант: чтобы поддержать на прежнем уровне соотношение заемных и собственных средств, увеличим собственные средства на 0,46 млрд р. и одновременно заимствуем 0,46 млрд р.

Тогда ЗС : СС = (6,65 млрд р.-Ю,46 млрд р.): (4,43 млрд р.+ + 0,46 млрд р.) = 1,5. Система не разбалансируется, можно оставлять прежнюю норму распределения. Но это, конечно, упрощенное решение. Зачастую не только можно, но и должно произвести структурные изменения:

• если удастся улучшить коэффициент трансформации (например, нарастить выручку и сэкономить на управленческих и других расходах) до 3,2, то не придется увеличивать на 20 процентов актив ради 20-гіроцентного увеличения оборота;

• благодаря этому, возможно, удается отыграть сколько- нибудь процентных пунктов коммерческой маржи (скажем, получить 7 процентов вместо 6 процентов);

• одновременно распределить на дивиденды не 33, а 14 процентов прибыли.

При таких условиях предприятие получит рентабельность собственных средств на уровне 23,3 процента, а ВТР - на уровне 20,038 процента : РСС - 2/3 ЭР+ ЭФР;

РСС - 2/3 (7% * 3,2) + 2/3 (22,4% - 14%) • 1,5 = 23,3%;

ВТР - РСС (І-НР)- 23,3% * 0,86 - 20,038%.

Цель достигнута: внутренние темпы роста и процент увеличения оборота совпали, следовательно, 14-процентная норма распределения выбрана верно.

Теперь появляется возможность подвести итоги.

ГЛАВНЕЙШИЙ ВОПРОС ДИВИДЕНДНОЙ ПОЛИТИКИ: как примирить интересы акционеров с необходимостью достаточного финансирования развития.

ДЕЙСТВИТЕЛЬНО:

чем большая часть чистой прибыли выплачивается дивидендами, тем меньше остается нераспределенной прибыли на самофинансирование развития. Увеличение нормы распределения влечет за с -) і снижение внутренних темпов роста, что, в свою очередь, п швает ограничение на темпы наращивания выручки и

уменьшает возможности к привлечению кредитов (чем меньше собственные средства, тем меньше шансов получить кредит на подходящих условиях).

НО:

ожидания инвесторов тоже надо оправдывать. Не получая достало ибыльноети на вложения, инвесторы начинают скидывать

св< і \ м ги, курс акций падает, рыночная цена предприятия снижается и может быть утерян контроль над акционерным капиталом.

Модель расчетов по дивидендной политике, приведенная в этой главе, несложна, изящна и отлично зарекомендовала себя на практике.

ТЕМ НЕ МЕНЕЕ:

прежде чем начать расчеты, необходимо:

а) определить норму распределения прибыли на дивиденды, приняв во внимание вею совокупность конкретных обстоятельств - ограничений правового, контрактного, финансового Характера (выплата дивидендов снижает ликвидные средства) и Даже социально-психологические аспекты бизнеса;

б) определить приемлемую для Вас методику дивидендных вЫплат. Для этого можно воспользоваться табл. 9.

| Название методики | Основной принцип | Преимущества методики | Недостатки методики | Примечания |

| І. Методика постоянного процентного распределения прибыли | Соблюдение постоянства показателя «дивидендного выхода»: Дивиденды по обыкновенным акциям ™ const. Чистая прибыль за вычетом дивидендов по привилегированным акциям. | Простота. | Снижение суммы дивиденда на акцию (при уменьшении чистой прибыли) приводит к падению курса акций. | Методика довольно часта а практике, несмотря на предостережения теоретиков. |

| 2. Методика фиксированных дивидендных выплат | Соблюдение постоянства суммы дивиденда на акцию з течение длительного периода вне зависимости от динамики курса акций. Регулярность диви де иди ы х в ы п л а т. | 1. Простота, 2. Сглаживание колебаний курсовой стоимости акций, | Если прибыль сильно снижается, выплата фиксированных дивидендов подрывает ликвидность предприятия, | |

| 3. Методика выплаты гарантированного минимума и «экстра»- дивидендов | 1. Соблюдение постоянства регулярных выплат фиксированных сумм дивиденда. 2. В зависимости от успешности работы предприятия выплата чрез в ы ч ай н о го д и в и де н да («экстра»), как премии в дополнение к фиксированной сумме дивиденда. | Сглаживание колебаний курсовой стоимости акций | «Экстра» -ди в и де нд при слишком частой выплате становится ожидаемым и перестает играть должную роль в поддержании курса акций | «Экстра»-дивиденды не должны выплачиваться слишком часто. |

| 4. Методика выплаты дивидендов акциями | Вместо денежного дивиденда акционеры получают дополнительные акции, | Облегчается решение ликвидных проблем при неустойчивом финансовом положении. 2. Вся нераспределенная прибыль поступает на развитие. 3. Появляется большая свобода маневра структурой источников средств. 4. Появляется возможность дополнительного стимулирования высших управленцев, | Ряд инвесторов может предпочесть деньги и начнет скидывать акции ... ........................................ - . | Расчет на то, что большинство акционеров устроит получение акций, если, конечно, эти акции достаточно ликвидны, чтобы в любой момент превратиться в наличность. |

| Таблица 9 |

| Методики дивидендных выплат |