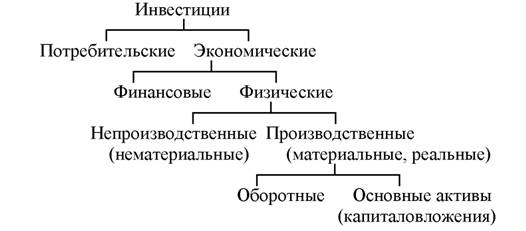

Формы инвестиций

Формы инвестиционных процессов классифицируют следующим образом:

По объекту вложения:

Потребительские — вложения в товары длительного пользования (это фактические накопления, а не инвестиции, но их порой выделяют).

Экономические инвестиции осуществляют ради прибыли.

Их подразделяют на финансовые (в ценные бумаги и т. п.) физические. Среди последних выделяют:

— непроизводственные (нематериальные, незримые) — вложение фирмы в человеческий капитал (персонал): повышение квалификации, разработка торговых знаков, приобретение лицензий, патентов и т. п.;

— производственные (материальные, реальные) — вложения в фонды: оборотные и основные, которые называют капиталовложениями. Целями инвестиций в основные фонды являются восстановление изношенного капитала, расширение объема применяемого капитала, обеспечение непрерывного и эффективного производства.

Финансовые инвестиции подразделяются на вложение депозитов в банки и покупку ценных бумаг, которые в свою очередь бывают прямые и портфельные.

Финансовые инвестиции являются средством будущих инвестиций в реальный капитал. Это кредиты, покупка ценных бумаг (облигаций, акций). Они обычно (но не всегда) превращаются в реальный капитал.

Прямые инвестиции — приобретение контрольных пакетов акций, достаточных для управления фирмой.

Портфельные инвестиции состоят в приобретении акций, не обеспечивающих права собственности или контроля над фирмами.

Они ориентированы: на а) процентный доход (дивиденды) и б) прирост цены портфеля акций (получение разницы курсовой стоимости ценных бумаг).

Инвестиции подразделяются также:

По источникам:

• внутренние (собственные) средства (амортизация, прибыль, накопления).

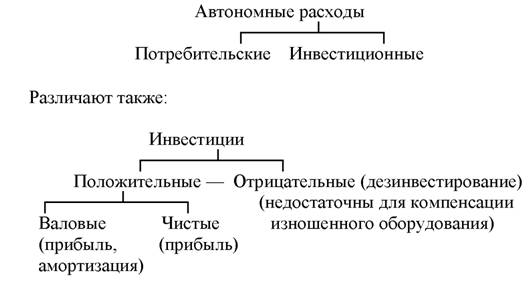

В них выделяют две формы:— валовые частные внутренние инвестиции — сумма чистых инвестиций и амортизации. Это затраты на замещение старого оборудования (его модернизацию) и прирост;

— чистые частные внутренние инвестиции — не включают амортизацию. Чистые инвестиции — превышение валовых по сравнению с амортизационными отчислениями;

• внешние (привлеченные) средства: кредиты, средства от продажи акций, субсидии.

По периоду: краткосрочные (до года) и долгосрочные.

По региональному признаку: внутренние и внешние.

По собственности: государственные, частные, иностранные и т. п.

По взаимовлиянию доходов и инвестиций:

Индуцированные ^ Автономные.

Производные (индуцированные) — возникают ввиду роста склонности к инвестированию по мере роста дохода. Они порождают устойчивое увеличение спроса на товары и услуги.

Автономные инвестиции — не зависят от уровня дохода, они составляют некоторую постоянную величину (инвестиции при нулевом доходе).

Автономное потребление и автономные инвестиционные расходы называют в целом автономными расходами.

Амортизация — источник инвестиций для модернизации оборудования, а прибыль и кредит — для расширенного производства.

Дезинвестирование — уменьшение капитальной базы фирмы ввиду ее деградации, потери капитала, ведущей к банкротству.

24.3.

Еще по теме Формы инвестиций:

- § 1. Формы осуществления портфельных инвестиций

- 1. Операции на финансовом рынке как формы осуществления портфельных инвестиций

- 1. Понятия "организационный договор" и "договорные формы инвестиций"

- Валовые инвестиции - Возмещение = Чистые инвестиции

- Приложение Iк Сеульской конвенции 1985 года об учреждении Многостороннего агентства по гарантиям инвестиций (Сеул, 11 октября 1985 г.)Гарантии спонсорских инвестиций в соответствии со статьей 24

- §4. Капиталообразующие и интеллектуальные инвестиции

- Анализ инвестиций

- Сущность инвестиций

- Факторы инвестиций

- §6. Иностранные и национальные инвестиции

- Эффекты инвестиций

- §5. Государственные и частные инвестиции

- 58. Инвестиции

- §2. Признаки инвестиций

- §7. Дополнительные виды инвестиций и их характеристика

- §3. Классификация инвестиций и их виды

- §1. Понятие и сущность инвестиций

- 1. Понятие иностранных инвестиций

- Модели преобразования сбережений в инвестиции