Предварительный обзор и планирование ревизии финансово - хозяйственной деятельности сельскохозяйственных кооперативов

Ревизия в кооперативах, как правило, начинается с принятия решения о начале ревизии, утвержденная руководителем ревизионного союза. Перед преступлением к осуществлению ревизии в первую очередь необходимо назначить полностью укомплектованную группу ревизоров - консультантов.

В группу должны входить: руководитель ревизионной группы, старший ревизор - консультант, ревизоры - консультанты по информационным технологиям, бухгалтерскому учету, праву, вопросам налогообложения и управления, а также, по мере необходимости, эксперты данной отрасли сельского хозяйства. Руководитель группы должен контролировать работу каждого члена группы ревизоров - консультантов.Ревизорам - консультантам необходимо иметь четкое представление об экономических, экологических и природных условиях функционирования данного сельскохозяйственного кооператива, в том числе о влиянии на его деятельность национальной экономической политики (например, налоговой политики, диспаритета цен и т.д.), о географическом расположении подразделений кооператива и состоянии его системы управления. Важно имеет представление и об отраслевых условиях, получить информацию о персонале, производстве продукции (работ, услуг), состоянии и методах производства, источников финансирования текущей и инвестиционной деятельности, учетной политики, политики организации оперативного, тактического и стратегического управления по стратегиям развития сельского хозяйства. Помимо прочего, предварительные наблюдения и осмотры объектов контроля помогут получить информацию об организации работ, размерах кооператива, состоянии его бухгалтерского учета, имущества и хозяйственного механизма в целом. На данном предварительном обзоре, для получения необходимой информации о состоянии учетно-контрольного механизма кооператива можно использовать устное или письменное тестирование с целью выявления слабых и сильных мест.

Кроме того, необходимо провести другие процедуры предварительного обзора (табл. 2.1).Таблица 2.1

Процедуры предварительного обзора и определение направлений ревизии финансово - хозяйственной деятельности сельскохозяйственного кооператива

| Процедуры | Предпосылки и направления проведения ревизии |

| 1 | 2 |

| 1. Назначение ревизоров - консультантов. | 1.1. Утверждение состава полностью укомплектованной группы ревизоров - консультантов. |

| 2. Получение четкого представления о деятельности кооператива и его информационных системах. | 2.1. Об отраслевых и технологических особенностях. 2.2. Об экономических, экологических и природных условиях. 2.3. О географическом расположении подразделений и других составляющих кооператива. 2.4. О размерах кооператива, источниках финансирования его текущей и инвестиционной деятельности, состоянии системы бухгалтерского учета и контрольного механизма. |

| 3. Предварительный аналитический обзор деятельности кооператива (тестирование и аналити- | 3.1. Тестирование с целью выявления «сильных» и «слабых» сторон работы кооператива. 3.2. Анализ финансового состояния, платежеспособности и деловой активности кооператива. 3.3. Анализ показателей производственной деятельности (затрат, выпуска продукции и результатов ее сбыта). |

| ческие процедуры). | 3.4. Анализ финансовых результатов кооператива. 3.5. Анализ инвестиционной деятельности кооператива и эффективности капитальных вложений. 3.6. Сопоставление остатков на счетах в отчетности с данными бухгалтерского учета. |

| 4. Обзор системы управления кооператива и его сегментов. | 4.1. Обзор учредительных документов и письменных договоров с клиентами кооператива. 4.2. Изучение организационной структуры управления и степени сочетания ее централизации и децентрализации, состояния выполняемых функций и используемых методов менеджмента. 4.3. Изучение уровня развития свойств предпринимательской деятельности и конкурентоспособности кооператива. 4.4. Обзор состояния мониторинга и маркетинговой деятельности кооператива. |

| 5. Определение объектов ревизии. | 5.1. Определение объектов ревизии, требующих особого внимания. 5.2. Определение объектов ревизии, требующих сплошной проверки. 5.3. Определение объектов ревизии, требующих выборочной проверки. |

| 6. Оценка уровня существенности и ревизионного риска. | 6.1. Установление уровня существенности, то есть той суммы ошибок, которая не повлияет на правильность принятия экономических решений внешними пользователями информации, а также на принятие обоснованных управленческих решений ру- |

ководством и менеджерами кооператива.

6.2. Установление приемлемого ревизионного риска эффективного проведения ревизии.

Продолжение таблицы 2.1

| 1 | 2 |

| 7. Планирование и программирование ревизии. | 7.1. Разработка общего годового плана ревизии. 7.2. Разработка общих и локальных детализированных программ ревизии. 7.3. Разработка сетевых графиков выполнения программ ревизии. |

| 8. Определение процедур сбора информации, предпосылок и направлений ревизии хозяйственных операций, активов и обязательств. | 8.1. Процедуры: пересчет, осмотр, обследование, подтверждения, устный опрос, документальная проверка, сканирование, аналитические процедуры и др. 8.2. Направления ревизии: реальность, периодизация, полнота, права и обязательства, оценка и распространение, предъявление и раскрытие, соответствие законам и др. |

Информация, полученная в ходе предварительного обзора о кооперативе помогает ревизорам - контролерам выявить существенные проблемы и оценить различные аспекты эффективности ревизии.

Эффективность или неэффективность ревизии кооператива связаны с риском для его бизнеса, так как успехи предпринимательской деятельности и конкурентоспособности данного хозяйствующего субъекта во многом зависят от доверия внешних пользователей информации к достоверности его бухгалтерской (финансовой) отчетности. Степень же достоверности финансовых отчетов кооперативов зависит от состояния средств контроля, контрольной среды и в целом системы их внутрихозяйственного контроля.

Эффективность или неэффективность ревизии кооператива связаны также с риском для его системы управления, так как данный вид контроля является также функцией менеджмента и информационной базой для принятия управленческих решений, регулирования хозяйственных процессов, прогнозов и планов кооператива. Отсюда следует, что для осуществление ревизии возникает необходимость предварительной оценки риска его неэффективного проведения. Методика расчета ревизионного риска, таким образом, отличается от методики расчета аудиторского риска, так как ревизия преследует более широкие цели, связанные не только с выражением мнения о достоверности бухгалтерской (финансовой) отчетности для внешних пользователей информации, но и с обеспечением релевантной ревизионной информацией менеджеров кооператива для принятия эффективных и обоснованных решений. В любом случае перед планированием ревизии необходимо установить его приемлемый риск, который может корректироваться в процессе осуществления ревизии. Факторная модель расчета ревизионного риска можно представить в виде следующей формулы:

РВК=БР х РУ х ПР,

где, РВК - приемлемый ревизионный риск для его осуществления в кооперативе; БР - бухгалтерский риск в кооперативе; РУ - риск системы управления для бизнеса и эффективности деятельности кооператива; ПР - процедурный риск ревизионной группы.

Бухгалтерский риск - это оценка риска неэффективности ведения бухгалтерского учета в кооперативе. Этот риск связан с уровнем самоконтроля бухгалтерской службой своей работы, допущенными ошибками, предоставлением недоброкачественной информации пользователям:

БР=РСБ х РДО х РНИ,

где БР - бухгалтерский риск; РСБ - риск самоконтроля бухгалтерской службы своей деятельности; РДО - риск допущенных ошибок в бухгалтерском учете; РНИ - риск несвоевременности и некачественности предоставлении информации пользователям.

РСБ - выражает меру ожидания вероятности неправильного отражения отдельных операции в бухгалтерском учете или необоснованного их проведения с точки зрения экономической и юридической целесообразности из -за отсутствия самоконтроля; РДО - выражает меру ожидания вероятности пропуска в учете отдельных операций, допуска арифметических ошибок в документах и регистрах учета и расчетных процедурах; РНИ - выражает меру ожидания вероятности несвоевременного выполнения учетных процедур и несвоевременного предоставления релевантной и адекватной информации пользователям (внутренним и внешним).

Риск системы управления для бизнеса и эффективности деятельности кооператива - это оценка риска неэффективности системы управления. Этот риск зависти от степени самоконтроля руководителей и менеджеров кооператива своей деятельности, а также принятия и исполнения необоснованных управленческих решений:

РУ=РСУ х РПУ,

где, РУ - риск системы управления для бизнеса и эффективности деятельности кооператива; РПУ - риск принятия и исполнения необоснованных управленческих решений; РСУ - риск самоконтроля управленческого персонала своей деятельности.

РПУ - выражает меру ожидания вероятности принятия и исполнения управленческим персоналом ошибочных или неоправданных (необоснованных) в экономическом и юридическом смысле управленческих решений, ослабляющих функции управления и снижающих эффективность бизнеса;

РСУ - выражает меру ожидания вероятности допущения ошибок при разработке стратегий развития кооператива, прогнозировании и планировании его деятельности, заключении договорных отношений с клиентами из -за неэффективности самоконтроля управленческим аппаратом своей деятельности (или же из -за некомпетентности менеджеров).

Процедурный риск - это риск необнаружения или невыявления существенных ошибок в бухгалтерском учете и в системе управления ревизорами - консультантами. Уровень процедурного риска зависит от уровня профессионализма исполнителей ревизии, организации их деятельности, обоснованности выбранных методических и технических аспектов контроля, а также от степени организации проверки качества выполнения контрольно - ревизионных процедур.

Приведенная модель ревизионного риска может стать основой для планирования объемов работ и распределения обязанностей по выполнению ревизионных процедур исполнителями, так как это позволяет понять скорее качественную, нежели количественную взаимосвязь отдельных составляющих ревизионного риска и оценить в дальнейшем эффективность работы группы ревизоров - консультантов.

При этом градации оценок информации предварительного обзора деятельности кооператива можно строить по многоуровневой иерархии. Так, содержание полученных результатов предварительного обзора можно отмечать символами соответствующих значений, например, РСБ 1, РСБ2, РСБ3, РСБ4, РСБ5, которые означают низкий уровень, ниже среднего уровня, средний уровень, выше среднего уровня и высокий уровень эффективности самоконтроля бухгалтерской службой организации своей деятельности. Количественные значения указанных градаций можно установить, исходя из практического опыта и профессионализма ревизоров - консультантов: РСБ1 = 0,9; РСБ2 = 0,7; РСБ3 = 0,5; РСБ4 = 0,3; РСБ5 = 0,1. Аналогично оцениваются значения других рисков составетствующих факторных моделей.

После определения среднеарифметического значения каждого составляющего рисков, путем их переумножения, определяются значения, соответственно, бухгалтерского риска и риска системы управления.

Произведением бухгалтерского риска, риска системы управления и процедурного риска определяется ревизионный риск. Данный вид риска можно отрегулировать до приемлемого уровня, но при этом все процедуры ревизии необходимо выполнить так, чтобы эффективность выявления ошибок была высока. После установления ревизионного риска можно устанавливать уровень существенности, то есть определить ту максимальную сумму ошибок в бухгалтерской информации, бухгалтерских отчетов, которая не может повлиять на принятие руководством кооператива и менеджерами данного хозяйствующего субъекта, а также внешними пользователями информации неверных, необоснованных управленческих решений. Выявленные суммы ошибок желательно сгруппировать по счетам бухгалтерского учета и определить их влияние на основные показатели производственной и финансовой - хозяйственной деятельности кооператива путем использования мето- да парного корреляционно - регрессионного анализа и решения соответствующего уравнения прямой линии:

y = a + aix,

где у - результативный показатель; а - свободный член; а1 - коэффициент регрессии; х - сумма ошибки.

Такой анализ позволяет также устанавливать «болевые» места в учете имущества, обязательств и капитала кооператива, где большие ошибки оказывают отрицательное влияние на производственные и финансово - хозяйственные показатели, и тем самым, снижается степень достоверности бухгалтерской отчетности и эффективность системы управления кооперативом. Поэтому более тщательной проверке должны быть подвергнуты те счета, операции, участки учета, где ошибки больше влияют на достоверность бухгалтерской отчетности и принятие управленческих решений.

Специфика деятельности сельскохозяйственных кооперативов, объем и сложность проведения ревизии их деятельности требуют определения четкой последовательности стадий (этапов) его проведения, распределения обязанностей между ревизорами - консультантами и определения времени для проведения всех работ по контролю. Необходимым средством такой подготовки является всесторонне продуманное планирование. Планирование включает в себя составление плана отдельных работ, разработку оптимальной ревизионной программы (общей, локальной) и графиков выполнения плана и программы ревизии.

Практической деятельностью ревизоров - консультантов является наблюдение за объектами проверки, проведение их проверок, сбор и оценка информации с целью защиты законных и имущественных интересов со б- ственников, сохранности имущества, установления достоверности хозяйственных операций, фактов хозяйственной жизни, бухгалтерской отчетности кооператива и повышения эффективности его системы управления. Поэтому осуществление ревизии необходимо планировать и программировать по следующим хозяйственным циклам (процессам):

- цикл приобретения и расходования средств;

- цикл производства продукции (работ, услуг);

- цикл формирования доходов, расходов, финансовых результатов и собственного капитала;

- цикл вложений во внеоборотные активы и финансовых вложений.

Планы и программы ревизии по указанным циклам могут быть разработаны за месяц, квартал, полугодие или год проверки объектов контроля. Если план ревизии носит общий характер, то программы ревизии представляют собой в основном перечень процедур, организованных по циклам и предназначенных для сбора информации о конкретных объектах контроля. Другими словами, программа ревизии - это средство или инструментарий реализации метода и методики практического проведения ревизии конкретных объектов.

Поэтому необходимо определить аспекты разработки и составления плана и программы ревизии, так как ревизию финансово - хозяйственной деятельности сельскохозяйственных кооперативов требуется проводить по широкому кругу объектов познания для раскрытия их содержания - количество, качество, состояние, оценка, разработка решений и т.д.

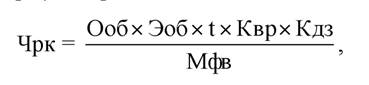

После разработки общего плана ревизии можно определить количество численности ревизоров - контролеров для выполнения данного плана ревизии по формуле, приведенной ниже:

где Чрк - среднегодовая численность ревизоров - консультантов, чел.;

Ооб - количество крупных объектов контроля (процессы, например, снабжения, производства, продажи, инвестиционная деятельность), ед.;

Эоб - количество конкретных элементов (подобъектов) контроля в структуре крупных объектов контроля, подвергающихся ревизии (например, при проверке процесса снабжения - договорные отношения с поставщиками и приобретение ценностей; цикл расходования средств на приобретение ценностей; складское хозяйство и складской учет и т.д.), ед.;

t - затраты времени на проверку одного контрольного элемента (подобъекта) ревизии, часы (дни);

Квр - коэффициент выборочности ревизии (Квр = 1-Ксз, где Ксз - коэффициент снижения затрат времени при выборочной ревизии);

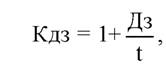

Кдз - коэффициент дополнительных затрат на систематизацию доказательств ревизии, их документирование и оформление результатов ревизии:

где Дз - дополнительные затраты времени, часы (дни);

где Дз - дополнительные затраты времени, часы (дни);

Мфв -фонд времени работы одного ревизора - консультанта, часы

(дни).

После разработки общего плана ревизии, определении затрат времени и численности исполняющих данного плана необходимо разработать локальные детализированные программы проверки каждого крупного объекта (цикла, процесса) и его элементов (подциклов, подобъектов). Приведем примеры разработки общего плана ревизии по всем объектам контроля и программы ревизии цикла приобретения и расходования средств (приложение 1,2).

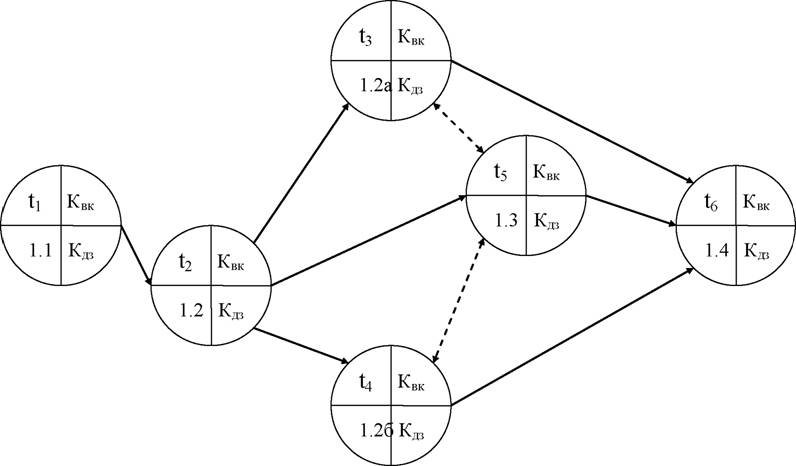

Для организации четкого исполнения программы и последовательности выполнения всех процедур ревизии данного объекта (цикла) проверки, целесообразно использовать сетевое планирование и сетевые графики выполнения работ по программе ревизии (рис. 2.1).

Рис.2.1. Сетевой график выполнения работ по проведению ревизии цикла приобретения и расходования средств

Условные обозначения в графике:

t - планируемые затраты времени на проведение ревизии одного контрольного элемента (подобъекта), часы (дни); Квк - коэффициент выборочно- сти ревизии; Кдз - коэффициент дополнительных затрат на обобщение информации и оформление результатов ревизии; 1.1, 1.2, 1.3, 1.4 - цифровые значения последовательности осуществления ревизии подциклов (подобъектов) проверки согласно общему плану и детализированной программе.

В данном графике подцикл 1.2 разделен на подобъекты 1.2а (контроль приобретения МПЗ) и 1.2б (контроль приобретения основных средств и нематериальных активов). В данном графике работы изображены сплошными линиями со стрелками на конце, ориентированными слева направо и фиктивные работы или взаимная сверка данных по секторам (подциклам, подобъектам) контроля изображены пунктирными линиями со стрелками на обоих

концах.

Резерв времени или экономия времени на проведение ревизии цикла приобретения и расходования средств может быть выявлена только по направлениям фиктивных работ:

Аналогично можно разрабатывать детализированные программы ревизии других циклов (крупных объектов) согласно общему плану, а также индивидуальные программы работы для каждого ревизора - консультанта по выполнению работы по ревизии конкретного подобъекта, участка и т.п. Все это существенно повышает эффективность ревизии сельскохозяйственного кооператива и, следовательно, эффективность его деятельности в условиях рисков, неопределенности и рыночной конкуренции.

2.3.