§ 2. Криминологический анализ становления и тенденций страхового дела в постсоветской России

Исследование позволяет выделить четыре относительно самостоятельных этапа криминализации отечественной страховой индустрии:

этап - «финансовых пирамид» (1992-1995 гг.);

этап - «открытого лжестрахования» (1996-2000 гг.);

этап - «скрытого лжестрахования» (2001-2003 гг.);

этап - «противодействия лжестрахованию, дискриминации и появления новых форм криминальных проявлений в страховом деле» (с 2004 г.

по настоящее время).Наименование и временные рамки каждого выделенного этапа имеют криминологическое обоснование. Однако прежде чем представить его, необходимо сказать следующее.

Экономико-политические преобразования в России в начале 90-х годов прошлого века спровоцировали массовую эскалацию преступности - проникновение ее во все сферы общественной жизни. Однако данный процесс не следует рассматривать как спонтанный. Причины его кроются в тех серьезных противоречиях, которые накопила в себе экономическая система советского государства. Длительное подпольное существование в ней теневого сектора имело своим следствием концентрацию криминальных капиталов в руках отдельных лиц. Исследователь А.В. Вакурин отмечает, что в период с 1986 по 1991 г. кооперативные банки фактически легализовали данные теневые накопления[19], которые после «отмывания» были готовы для инфильтрации в любую сферу хозяйствования. Следовательно, можно согласиться с мнением ряда специалистов о том, что к началу реформ Россия подошла с экономической системой, имеющей генетическую предрасположенность к криминализации[20].

Наряду с экономическими преступниками «периода застоя», криминологи называют еще два источника, благодаря которым сложившаяся к 1990-1991 гг. социальная ситуация получила свое развитие по криминальному сценарию. Это коррумпированные представители государственной и партийной номенклатуры и профессиональные преступники[21].

При этом важно отметить, что имеется в виду не просто «симбиоз» указанных субъектов как взаимовыгодная форма сосуществования, речь идет о появлении качественно нового криминального феномена - российской организованной преступности. Его новое качество состоит в том, что «организованные преступники - это вовсе не общеуголовные преступники, воры, бандиты, вымогатели, это даже не просто экономические преступники или коррупционеры разных мастей. Это и воры, и бандиты, и вымогатели, и мошенники, и экономические преступники, и коррупционеры, и многие другие, но соединенные в одно, органически, системно взаимосвязанные на основе совместной криминальной деятельности, и совместного создания условий для ее сохранения и развития»[22].Очевидно, что у истоков криминализации постсоветской экономики стояла организованная преступность, которая, по справедливому утверждению А. Л. Репецкой, явление прежде всего экономическое, потому что в ее основе лежит единственная цель - получение сверхприбыли[23].

В итоге любой бизнес в России был изначально криминализирован, поскольку создавался на криминальные деньги и в криминальных целях. Российское страховое дело не было исключением. Напротив, страховая деятельность обладает некоторыми особенностями, которые делали ее крайне привлекательной для криминально ориентированных субъектов.

Во-первых, страховое дело носит достаточно обособленный, замкнутый характер, так как оно направлено на защиту конкретных имущественных интересов определенных лиц. В силу этого гуманитарный смысл страхования, то есть идея поддержки, взаимовыручки, потребности в самозащите, может успешно эксплуатироваться разного рода мошенниками и лжепредпринимателями. Во-вторых, практика страхования строится на договорной основе, а договор страхования, в свою очередь, объективно несет в себе возможность корыстных действий. В-третьих, страховая деятельность - это сложная финансовая деятельность, связанная с движением крупных денежных средств, что позволяет осуществлять многоступенчатые финансовые аферы, аккумулировать и похищать большие суммы денег[24].

Именно с крупных финансовых афер началось становление страхового дела в России. Поэтому первый этап криминализации страховой деятельности в рамках данного исследования получил название этапа «финансовых пирамид». Для него характерными способами совершения преступлений стали заведомо невыполнимые договоры страхования[25].

Так, формирование рынка частных инвесторов в России в 1992 г. сопровождалось крупными скандалами, вызванными мошенническими действиями руководителей предпринимательских структур. В памяти обманутых вкладчиков надолго останется реклама услуг по приему денежных средств и выплате по ним умопомрачительных процентов. Такие преступления совершались самими страховыми организациями или с их участием. Лжестра- ховщики объявляли об осуществлении льготного страхования жизни с индексацией взноса, детского, пенсионного страхования, страхования по безработице, от инфляции и т.п.[26]

Абсолютное доверие населения к финансовым институтам, обусловленное настроениями рыночного романтизма, активно использовалось преступниками для получения баснословных прибылей.

К примеру, учредитель одной из лжестраховых организаций, предлагая гражданам застраховаться под большие проценты (1278 % годовых в рублях и 150 % в валюте), только с февраля по март 1994 г. привлек средства от более чем двух тысяч граждан и нескольких организаций на сумму около 200 млн рублей и от 500 до 900 тыс. долларов[27].

Аферы подобного рода в период 1992-1995 гг. приобрели массовый характер, поскольку возможности для этого были самые благоприятные. В связи с этим число страховых организаций в России за указанные три года выросло более чем в три раза - с 900 до 2800 (рисунок 2).

1992 1993 1994 1995

Рис. 2. Численность страховых организаций в России в 1992-1995 гг.,

в абсолютных величинах3

3000 2500 2000 1500 1000 500 0

При совершении мошенничеств лжестраховщики могли действовать самостоятельно или в сотрудничестве с другими финансовыми структурами - банками, негосударственными пенсионными фондами, инвестиционными компаниями и т.п.

В первом случае, когда совершение мошенничества предполагало участие только страховой организации, аферы носили «очаговый» характер: лжестраховая организация внезапно появлялась на страховом рынке, в течение непродолжительного времени собирала страховые взносы, переводила деньги за рубеж и затем «уходила в тень» для того, чтобы через некоторое время появиться вновь под другим названием.

К примеру, в 1993 г. на страховом рынке России функционировала швейцарская фирма «Фортуна», которая, несмотря на продолжительную историю (она существует с 1938 г.), властями Словакии, Чехии, Польши, Венгрии и Словении была признана «пирамидальной» организацией[28]. Данная страховая организация заключила около 25 тысяч договоров страхования и с их помощью незаконно вывозила из России денежные средства в иностранной валюте[29].

В конце 1995 г. «Фортуна» вновь заявила о себе, но не напрямую, а путем использования посреднических компаний, которые именовали себя «страховыми консультантами». Их назначением было распространение полисов иностранных страховщиков с целью вывоза капиталов за рубеж. Подобной деятельностью в России занимались около 20 компаний, наиболее заметной в числе которых была фирма «Си Сейф Инвест» (далее - «ССИ»).

«ССИ» занималась рекламой и продажей полисов накопительного страхования жизни иностранных страховых организаций, таких как «Фортуна» (Швейцария), «Граве» (Австрия), «Медлайф» (Кипр), «Клерикал медикл интернэшнл» (Великобритания), «Алико» (США) и «Американ секьюрити лайф» (Лихтенштейн). Потенциальных страхователей прельщали возможностью накапливать средства в надежных иностранных банках (преимущественно швейцарских) или на счетах иностранных страховщиков, зарегистрированных, как правило, в оффшорах. Однако договоры страхования были сконструированы так, что при наступлении страхового случая добиться исполнения обязательств от страховщика было невозможно (например, по условиям одного из контрактов для получения страховой выплаты страхователь должен был представить по месту нахождения иностранного страховщика оригиналы уголовно-процессуальных документов).

Продажа полисов осуществлялась «ССИ» как самостоятельно, так и при помощи системы многоуровневого сетевого маркетинга, суть которой состоит в том, что страхователи (покупатели полисов), автоматически становились сотрудниками «ССИ» и распространителями страховых полисов, получая за это комиссионные. В результате, по самым скромным расчетам, при посредничестве этой страховой «пирамиды» из России «утекло» от 2,5 до 4 млрд долларов США[30].Прокуратура и Федеральная служба безопасности России не раз возбуждали уголовные дела против сотрудников «ССИ», но каких-либо результатов достигнуто не было. «ССИ» действовала более чем в 25 регионах России, в том числе в Красноярском крае, Владимирской, Вологодской, Кировской, Ленинградской, Московской, Нижегородской, Омской, Ростовской, Рязанской, Тверской и Ярославской областях. Кроме того, филиалы «ССИ» функционировали в странах СНГ, например, в Киргизии, Украине, Казахстане и странах Балтии. Предъявить претензии к «ССИ» с точки зрения действующего законодательства России было нельзя. Существующий запрет продажи иностранными страховщиками полисов накопительного страхования деятельность «ССИ» формально не нарушала, поскольку компания функционировала не как страховщик или брокер, а как страховой консультант.

После нескольких лет активного функционирования, в 1998 г. «ССИ» внезапно исчезла со страхового рынка: прекратились проведение семинаров и тренингов, продажа полисов и вербовка распространителей последних. Однако в начале 2006 г. Федеральная служба страхового надзора РФ пресекла деятельность страховой организации «Фондовый резерв», которая работала по схеме упомянутых выше фирм «Фортуна» и «ССИ». «Фондовый резерв» совместно со страховой организацией «СВС» занимался продажей комбинированных полисов страхования жизни. Третьим действующим лицом в данной схеме была канадская страховая организация «Ай Эс Джи». Страхователи приобретали полис по страхованию жизни сроком на 20-25 лет, их годовые страховые взносы составляли 8-10 тысяч долларов.

Оборот по схеме, которая преподносилась страхователям как открытие финансового счета за рубежом, достигал полумиллиона долларов в месяц. При этом сбор премий осуществлял «Фондовый резерв», который перечислял деньги по договору перестрахования в «Ай Эс Джи». Канадский страховщик, в свою очередь, после вычета комиссионных по договору перестрахования переводил деньги российскому страховщику «СВС», который был непосредственно связан с «Фондовым резервом». По данным Росстрахнадзора, в 2005 г. все операции «Фондового резерва» пришлись на страхование жизни: сборы составили более 100 млн рублей, выплаты - около 360 тысяч рублей. При этом в страховом портфеле «Фондового резерва» были договоры с региональными государственными унитарными предприятиями, руководство которых расходовало на лжестрахование бюджетные деньги[31].Таким образом, из сказанного видно, что аферы по типу действий компании «Фортуна» воспроизводятся в России с завидным постоянством, и их «потенциал» вовсе не исчерпан. Напротив, можно с уверенностью говорить о том, что данная проблема возникнет вновь и с еще большей остротой. Причиной этому может послужить вступление России во Всемирную торговую организацию, что для российского страхового рынка будет означать появление на нем большого числа иностранных страховщиков.

Вместе с тем мошеннические действия «независимых» лжестраховщиков» имели «очаговый» характер. Однако более распространенным до середины 1995 г. был второй вариант использования страховой организации в преступных целях. В его рамках страховщик был одним из участников финансовой «пирамиды» и его целью было повышение эффективности воздействия на потенциальных вкладчиков.

Например, коммерческий банк «Капитал» и АО «Сибирское золото» объявляли в рекламе, что риск по вкладам застрахован в страховой организации «Антей». Но по условиям договора между банком и страховщиком страховую выплату вкладчик банка мог получить только после истечения срока обращения последнего векселя, выданного банком. Проблема состояла в том, что указанный срок определить было невозможно[32].

Как отмечает исследователь С.М. Астапкина, с 1994 г. на российском рынке финансовых услуг функционировали своеобразные «ансамбли» финансовых аферистов, среди которых автор выделяет «дуэты» (финансовая компания - страховщик), «трио» (банк - финансовая компания - страховая организация) и даже «квартеты»[33].

Классическим примером «криминального квартета» может служить деятельность «ансамбля», состоявшего из АОЗТ «Арт- Финанс», банка «Калита», АОЗТ «Гермес-Финанс» и страхового общества «Гермес».

Акционерное общество закрытого типа «Арт-Финанс» было зарегистрировано в Московской регистрационной палате 28 апреля 1994 г. Учредителями его выступили АОЗТ «Гермес-Финанс» и два физических лица. С 16 мая 1994 г. АОЗТ «Арт-Финанс» начало принимать вклады от частных инвесторов. Вклад оформлялся как депозитный в банке «Калита», а на руки клиенту выдавался договор и депозитная книжка. Страховался вклад акционерным страховым обществом «Г ермес», но банк принимал на себя обязательства по возврату денежных средств и начисленных процентов. После бегства генерального директора АОЗТ «Арт-Финанс» во Францию с крупной суммой денег в октябре 1994 г. оставшиеся члены «ансамбля» стали принимать меры, чтобы уйти от ответственности перед вкладчиками. Сначала директор «Гермес- Финанс» через прессу убедил вкладчиков в том, что его фирма стала учредителем общества «Арт-Финанс» вследствие противоправных действий третьих лиц, использовавших фиктивную доверенность от «Гермес-Финанс». По его словам, указанная доверенность никогда не была зарегистрирована в документах «Гермес- Финанса», а протокол собрания об учреждении «Арт-Финанса» не был подписан участниками этого собрания. В результате «Г ермес- Финанс» был свободен от ответственности за действия компании «Арт-Финанс». Что же касается страхового общества «Гермес», то оно также освобождалось от выплаты страховки, поскольку входило в холдинг «Гермес-Финанса». Банк «Калита», тоже входивший в холдинг «Гермес-Финанса», признал свою ответственность перед вкладчиками «Арт-Финанса» как аккумулятор денежных средств, но был признан неплатежеспособным. В итоге порочный круг для вкладчиков «Арт-Финанса» замкнулся.

Таким образом, к середине 1995 г. в результате мошеннических действий лжестраховщиков или с их участием основа для развития реального страхования в России была подорвана. Доверие, которое население в период начала реформ было готово оказать страховщикам, было безвозвратно утрачено. Настроения рыночного романтизма, ожидания, что рынок решит все проблемы неэффективного функционирования командной экономики, очень быстро угасли[34]. В такой ситуации для развития страховой индустрии в России того времени объективно не было условий - отсутствовал даже минимальный спрос на услуги реального страхования. Таковы оказались итоги первого этапа криминализации страхового дела - этапа «финансовых пирамид».

Однако отсутствие у населения интереса к страхованию вовсе не означало его отсутствия у организованных преступных структур. Их интерес заключался в поиске новых возможностей использования страхового «инструментария» в криминальных целях. Именно по этой причине страховое дело после этапа «финансовых пирамид» не было предано забвению. Напротив, оно оказалось очень востребованным для реализации тех целей, которые ставила перед собой российская организованная преступность на новом витке своего развития.

Исследователь Ю. Н. Адашкевич, анализируя тенденции развития организованной преступности в России, пишет, что после 1995 г. значительная часть криминальных капиталов была «отмыта» и «осела» в наиболее прибыльных сферах легальной экономики. «Однако, - далее утверждает автор, - капитал криминального происхождения отличается инерционностью и нередко диктует субъектам, вовлеченным в его орбиту, свои условия, то есть упорно уползает в тень (впрочем, не без помощи налоговой политики государства). И вот теперь уголовные “авторитеты”, став учредителями ряда предприятий непосредственно или через третьих лиц, пытаются координировать “теневую” финансово-хозяйственную деятельность в масштабах целых регионов, скрывать получаемую прибыль от налогообложения»[35].

Рассуждения Ю. Н. Адашкевича органично дополняются выводами исследователя Р.Х. Мусова, который отмечает, что в указанных выше целях организованная преступность была вынуждена действовать не только на территории России, но и за рубежом. Для этого ею привлекались финансовые структуры Великобритании, Италии, Кипра, Швейцарии, Нидерландов, США, Колумбии и других стран, а также собственные специально открытые для этого банки, туристические и страховые фирмы[36].

Подытожить сказанное можно следующим выводом.

«Экономическая политика» криминальных сообществ после 1995 г. имела основными направлениями уход от налогообложения и вывоз капиталов за рубеж. Для этого задействовались и страховые организации. Таким образом, 1996 г. ознаменовал собой начало нового этапа криминализации страховой деятельности в России - этапа «открытого» лжестрахования.

Чтобы пояснить, почему указанный этап получил в данной работе соответствующее название и был ограничен рамками 19962000 гг., прежде всего обратимся к данным официальной статистики.

Как видно из рисунка 3, в 1996 г. в России действовало 2500 страховых организаций.

0 -I 1 1 1 1 1 1

1996 1997 1998 1999 2000

1271

3000 1 2500 - 2000 - 1500 - 1000 - 500 -

Рис. 3. Численность страховых организаций в России в 1996-2000 гг.,

в абсолютных величинах[37]

Тенденция к сокращению численности страховых организаций сохранялась в течение пяти последующих лет, но при этом общее количество страховщиков в 1996-2000 гг. все равно оставалось внушительным. Здесь резонно было бы предположить, что в условиях отсутствия спроса на реальное страхование страховщики не могли функционировать. Однако такая гипотеза опровергается данными, согласно которым активность страховщиков в рассматриваемый период была такова, что среднее число ежегодно заключаемых договоров страхования превышало 75 млн единиц[38].

В отношении сказанного выше закономерно возникают вопросы о том, какая сила поддерживала страховщиков в жизнеспособном состоянии и каково было истинное назначение указанных договоров страхования. Представляется необходимым начать с ответа на первый вопрос.

Так, тезис о том, что страховые организации в России продолжили существование после 1995 г. исключительно в силу своей «привлекательности» для организованных преступных структур, имеет своим обоснованием следующие факты. По данным МВД РФ, в 1996 г. под контролем организованной преступности находились более 40 тысяч российских предприятий, в числе которых более 400 банков, 47 бирж и около 15 тысяч предприятий экономики[39]. Статистика, к сожалению, не говорит о численности «подконтрольных» страховщиков. Однако искомая информация легко может быть получена - достаточно рассмотреть строение крупного бизнеса того времени.

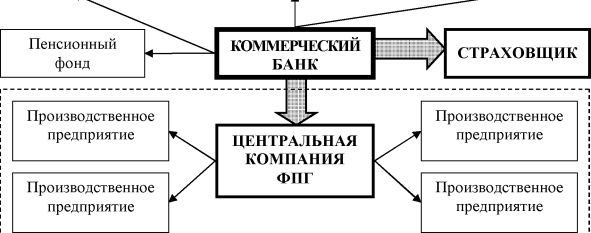

Специалисты отмечают, что «после 1995 г. четко обозначилась тенденция - банк не являлся устойчивым и не имел шансов выжить, если он не образовал в ходе различных махинаций с залоговыми аукционами достаточно крупную финансовопромышленную группу...»[40]. В целях легализации такого рода структур был пролоббирован и в декабре 1995 г. принят Закон «О финансово-промышленных группах»[41], о криминогенном характере которого неоднократно писали исследователи[42]. Данный закон закрепил основы создания особо привилегированных бизнес- структур, модель построения которых показана на рисунке 4.

На схеме отчетливо видна связка «промышленное предприятие - банк - страховщик», причем банк выступал главным звеном данной «триады»[43]. Страховая организация, в свою очередь, находилась в подчиненном положении, и поэтому содержание ее деятельности во многом зависело от указаний «центрального звена» - банка.

| Лизинговая ком | Торговая | Инвестиционная | ||

| пания | компания | компания |

ФИНАНСОВО-ПРОМЫШЛЕННАЯ ГРУППА

2

Рис. 4. Организационное строение «банковской» ФПГ

Учитывая масштабы криминализации банковского сектора, подобную «зависимость» страховщика негативно оценивают даже непрофессионалы в области криминологии. Например, экономист Н. В. Кириллова утверждает, что качественным недостатком вхождения страховщика в «триаду» становится утрата смысла страхования и искажение функций страховщиков[44]. В криминологическом аспекте это означает, что деятельность страховой организации в рамках «триады» может иметь криминальное содержание. История становления страхового дела в постсоветской России прямо свидетельствует об этом.

Так, в период с 1995 по 2000 г. отечественные страховщики, действуя в «триадах», «жили» тем, что обслуживали криминальные интересы организованных преступных структур по вывозу капиталов за рубеж и уклонению от уплаты налогов.

Специалисты, говоря об «утечке» российских капиталов за рубеж в тот период, в числе наиболее эффективных способов называют перестрахование. В этом отношении юристы и экономисты едины во мнении[45].

Здесь следует пояснить, что перестрахование представляет собой деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя). В рамках перестрахования страховщик, принимая страховые риски большой величины, часть ответственности по ним передает другим страховщикам[46]. Но в рассматриваемый период развития страхового дела в России перестраховочные механизмы использовались исключительно как способ вывоза капитала за рубеж и инструмент налоговой минимизации. Для этого привлекались как независимые оффшорные перестраховщики, так и «подконтрольные» страховые организации.

Необходимо отметить, что российская криминалистическая литература содержит немало примеров совершения преступлений при помощи лжестраховых договоров, в том числе и договоров перестрахования[47]. Однако думается, что в настоящей работе нет необходимости характеризовать все модели таких преступлений. Более того, это невозможно, поскольку они постоянно видоизменяются. Поэтому далее при необходимости в качестве иллюстраций будут приведены наиболее известные схемы лжестраховых операций.

Так, один из возможных вариантов осуществления перестраховочной деятельности в указанных криминальных целях состоял в использовании оффшорного перестраховщика.

В справочной юридической литературе термин «оффшор» раскрывается применительно к характеристике мировых финансовых центров, которые предоставляют зарегистрированным в них организациям очень существенные льготы. В связи с этим отмечается, что «услуги оффшоров полезны бизнесменам России для скорейшего внедрения в деловые структуры Запада»[48].

Понятно, что данные суждения весьма наивны и поверхностны. Криминологам и специалистам правоохранительных органов хорошо известно, что мотивы создания оффшорных компаний, в том числе и страховых организаций, зачастую носят откровенно криминальный характер. Среди них называют повышение конфиденциальности бизнеса, уменьшение налогового бремени и отсутствие валютных ограничений[49].

Так, на Каймановых островах - одной из главных «оффшорных гаваней» мира - помимо местных финансовых структур, действуют 350 страховых организаций, 990 инвестиционных и смешанных фондов, 32 тысячи компаний из различных стран мира. Туда привлечены около 560 млрд долларов. По оценкам британских экспертов, на Каймановы острова приходится 60 % российских капиталовложений за рубежом, а интересы российских предпринимателей представлены в каждой четвертой заключаемой здесь сделке[50].

В аспекте глобального оффшорного страхования лидерство прочно удерживают Бермудские острова с годовой страховой премией в 27 млрд долларов . Для сравнения: по мнению экспертов, за период с 1994 по 2001 г. ежегодно из России «утекало» порядка 20 млрд долларов . Другими словами, более 70% совокупной страховой премии по оффшорному страхованию на Бермудах в 1994-2001 гг. приходило из России. Вместе с тем удивляют не столько огромные размеры вывезенных капиталов, сколько простота «страховых» механизмов, использовавшихся для этой цели.

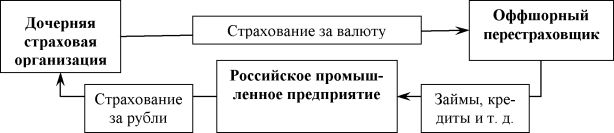

На рисунке 5 показана схема подобной перестраховочной операции.

Рис. 5. Схема вывоза капитала с помощью оффшорного перестрахования

Согласно схеме, алгоритм криминальной операции был следующий. Российское промышленное предприятие учреждало дочернюю страховую организацию, которая, в свою очередь, учреждала оффшорного перестраховщика. Затем предприятие застраховывало за рубли по очень высоким ставкам имущество (причем даже то, вероятность повреждения или гибели которого ничтожна). После этого указанные риски перестраховывались в оффшорной зоне, но уже за валюту. Деньги перестраховщики возвращали

Oi TN Oi

уже в виде займов, кредитов и т. д. В результате российское предприятие могло беспрепятственно вывозить колоссальные денежные суммы за рубеж. Данная схема позволяла также легализовать криминальный капитал и уйти от налогообложения[51].

В практике страховой деятельности перестраховочные операции через дочернюю страховую организацию получили название кэптивного страхования[52]. Смысл его состоит в том, что кэптивный страховщик создается для обслуживания, главным образом, интересов компании-учредителя, а также других предприятий и организаций, которые входят в финансово-промышленную группу.

Криминальные возможности кэптивных страховщиков публично рекламировались некоторыми «специалистами» страхового дела.

Например, М.С. Гуцериев открыто заявляет, что кэптивный страховщик способен обеспечить снижение налоговых платежей материнской компании, поскольку имеет повышенные возможности для вывоза капитала за границу под прикрытием ее страховых расчетов . Подобную «рекламу» можно увидеть и в современных исследованиях[53].

Вместе с тем достоверно известно, что за рубежом слова «кэптивная страховая компания» являются синонимом слов «отмывание капиталов» и «уход от налогов». Транснациональные корпорации выстраивают длинные финансовые цепочки, на одном конце которых оказываются оффшорные зоны и кэптивные страховщики, а на другом - всемирно известный брэнд. Кэптивы, как правило, используются для оптимизации налогообложения точно так же, как использовалось так называемое «зарплатное» страхование[54].

Таким образом, всеобъемлющее влияние российской организованной преступности обусловило ситуацию, при которой отечественные страховщики периода 1996-2000 гг. не заботились о развитии реального страхования. Стабильным источником дохода были суррогатные страховые продукты. При этом феномен лжестрахования рассматривался либо как мелкое жульничество, либо как удачное экономико-управленческое решение, но не как противоправная акция. По этой причине лжестраховые услуги по минимизации налогов пользовались огромным спросом как у представителей корпоративного сектора, так и у частных лиц. В последнем случае лжестрахование применялось для выплаты «зарплат в конвертах» и обналичивания.

Профессор А. Н. Ларьков, анализируя криминологическую ситуацию в кредитно-финансовой сфере в 1994-1998 гг., обращает внимание на рост преступлений в развивающейся страховой сфе- ре[55] и в этом отношении отмечает следующее: «Внебанковскому обороту денежных средств в значительной степени способствуют фирмы, специализирующиеся на их незаконном обналичивании. Только в Москве с помощью подобных фирм сконцентрирована почти половина федерального бюджета в наличной форме, при этом они уходят от налогообложения и ответственности. Подобных фирм в Москве около 500, каждая из которых связана с каким-либо банком» . Несложно догадаться, что среди указанных фирм были и лжестраховщики.

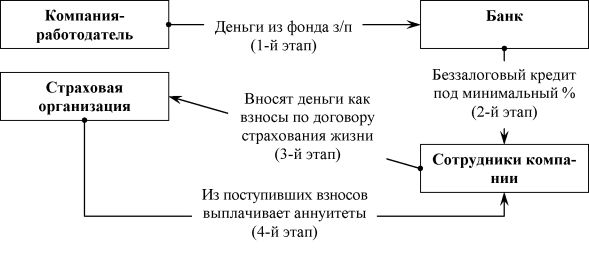

Специалисты налоговых органов считают, что обналичивание и выдача неучтенной зарплаты являются наиболее распространенными способами уклонения от уплаты подоходного и единого социального налога. И если до середины 1990-х годов в этих целях широко применялась кредитно-депозитная схема, то после 1995 г. ей на смену пришла страховая схема выплаты заработной платы[56], которая приведена на рисунке 6.

Рис. 6. Схема уклонения от уплаты подоходного и единого социального налога с помощью договора страхования жизни

На данном примере показано, как руководитель компании, действуя в сговоре с сотрудниками, банком и страховщиком, «выдает» заработную плату, избегая уплаты единого социального налога с фонда оплаты труда. Это достигается благодаря тому, что деньги работники получают в виде страховых выплат - аннуитетов, которые представляют собой периодические выплаты страхователю по договору страхования жизни.

Именно эту схему имели в виду исследователи Л. Китрар и А. Цыганов, утверждая, что все договоры страхования жизни, заключенные российскими страховщиками с физическими лицами в период с 1995 по 2002 г., служили прикрытием схем по оптимизации налоговой нагрузки[57].

Рассмотренная псевдостраховая схема получила столь широкое распространение, что в 1999-2000 гг. ее использовали даже в Московском управлении Министерства по налогам и сборам. Счетная плата РФ, проверявшая это управление в конце 2000 г., выявила, что его работники получали под видом зарплаты беспроцентные ссуды сроком на 5 лет в размере 16 должностных окладов, а сотрудники территориальных инспекций - в размере 14 должностных окладов. Полученные деньги перечислялись в «Промышленно-страховую компанию» (ЗАО «ПСК») в виде взносов по добровольному страхованию жизни, а страховщик выплачивал «застрахованным» по 10 % от суммы страхового взноса[58].

Есть основания считать, что поводом для проведения Счетной палатой РФ указанной проверки послужила установленная связь между управлением налогового министерства и страховщиком «ПСК». Дело в том, что в конце 1999 г. по материалам межрегионального отделения управления налоговой полиции по Нижегородской области было возбуждено уголовное дело в отношении директора Дзержинского филиала ЗАО «ПСК». В ходе расследования было установлено, что руководитель филиала Шевчук систематически в 1996-1999 гг. занимался организацией уклонения от уплаты налогов предприятий и физических лиц г. Дзержинска путем использования договоров страхования имущества, жизни и здоровья. Уголовное дело по обвинению Шевчука по ч. 2 ст. 199 и пунктам «б», «в» ч. 2 ст. 174 УК РФ в мае 2000 г. было направлено в суд, а в марте 2001 г. был вынесен приговор - 8 лет лишения свободы[59].

Дело «ПСК», став фактически первым прецедентом привлечения руководителя страховой организации к уголовной ответственности за осуществление псевдостраховой деятельности, вызвало широкий общественный резонанс. Государство впервые за десять лет существования страхового дела в постсоветской России продемонстрировало свое негативное отношение к псевдострахованию. Для страховщиков печальный опыт «ПСК» послужил сигналом о том, что осуществление псевдостраховой деятельности в «открытом режиме» становится опасным. В результате после 2000 г. псевдостраховая деятельность ушла в подполье. Поэтому 20012004 гг. можно обозначить как следующий этап криминализации страхового дела в России - «этап скрытого псевдострахования».

Однако период с 2001 по 2004 г. был выделен в качестве самостоятельного этапа криминализации страхового дела не только по причине того, что псевдостраховая деятельность перешла в фазу скрытого осуществления. Для этого были и другие, еще более весомые основания, о которых следует рассказать подробнее.

Так, после 2000 г. четко обозначились две противоречивые,

/л Ki

на первый взгляд, тенденции. С одной стороны, после нашумевшей истории со страховой организацией «ПСК» феномен псевдострахования стал объектом всеобщего внимания. В периодической печати появились публикации, авторы которых откровенно говорили о противоправном характере лжестрахования[60].

Понятно, что в таких условиях государство более не могло оставаться равнодушным к проблемам развития страховой индустрии. Свидетельством изменившегося отношения к страхованию со стороны государства стало появление в 2002 г. Концепции развития страхования[61], в которой среди ключевых проблем назывались отсутствие системы мер по совершенствованию законодательства о налогах и сборах в сфере рынка страховых услуг, а также неразвитость российского перестраховочного рынка, приводящая к необоснованному оттоку значительных сумм страховой премии за границу. Как видно, чиновники имели адекватное представление о проблемах развития страхового дела, в том числе о псевдостраховании. Но, с другой стороны, согласно нижеследующим данным, объемы лжестраховых операций были огромны. Это особенно заметно на примере отрасли страхования жизни.

140 120 100 80 60 40 20 0

2000 2001 2002 2003 2004

Рис. 7. Объемы страховой премии по договорам добровольного страхования жизни, заключенным в период с 2000 по 2004 г., млрд руб.

Как видно из рисунка 7, период с 2000 по 2001 г. характеризовался резким ростом поступлений по договорам долгосрочного страхования жизни. В 2002-2003 гг. объем таких поступлений, хоть и немного снижаясь, был очень внушительным. Ясно, что речь шла об осуществлении псевдостраховых операций. О том, почему в 2004 году произошло столь же резкое сокращение объема собранной премии, речь пойдет позже. Здесь важно ответить на вопрос, как могли сочетаться две взаимоисключающие тенденции - публичное осуждение государством псевдостраховой деятельности (в виде обвинительного приговора по уголовному делу) и рост объемов лжестрахования при полном попустительстве контролирующих и надзорных органов.

Ранее в данном исследовании была показана взаимообусловленность процессов криминализации страхового дела и развития организованной преступности в России. Поэтому представляется, что ответ на поставленный выше вопрос необходимо искать именно в этой плоскости.

Так, в конце 1990-х годов российская организованная преступность практически полностью освоила прибыльные (или перспективные в этом плане) сферы предпринимательской и иной экономической деятельности. Захват ею позиций в экономике вызывал объективную потребность в политическом обеспечении ее специфических интересов. В связи с этим следующим закономерным этапом развития организованной преступности стала ее политизация.

Когда речь идет о политизации российской организованной преступности, имеется в виду появление и существование в России ее олигархической модели. Это связано с тем, что крупный капитал добился самодостаточности в сфере экономики и политики, что привело к вытеснению «традиционной» организованной преступности из крупного бизнеса. Финансово-промышленные группы смогли эффективно обеспечить собственную безопасность от притязаний криминальных сообществ[62].

Таким образом, к началу XXI столетия четко обозначились различия между целями и направлениями деятельности представителей «олигархической» и «традиционной» оргпреступности в России. В аспекте проводимого исследования это становится еще более заметным.

Так, использование инструментария страхового дела «традиционной» организованной преступностью, как и ранее, имело своими задачами вывоз капитала за рубеж, легализацию преступных доходов, уход от налогов, обналичивание и иные откровенно криминальные деяния. По свидетельству некоторых авторов, доходило даже до того, что бандитская «крыша» цивилизованно собирала «дань» через страховщиков: «подведомственный» рэкетирам предприниматель вносил страховой взнос, а страховщик либо переводил деньги в оффшор, либо обналичивал их под видом страховой выплаты[63]. Ясно, что подобные «страховщики» не претендовали на роль хоть сколько-нибудь значимого оператора на рынке реальных страховых услуг. Некоторые из таких страховых организаций изначально создавались исключительно ради реализации двух-трех лжестраховых контрактов.

Что же касается страховщиков, подконтрольных «олигархическому» типу организованной преступности, то содержание их деятельности на рассматриваемом этапе ничем не отличалось от деятельности вышеуказанных страховых организаций. Практически полностью страховое дело обеих групп страховщиков было связано с лжестрахованием. Однако принципиальное отличие «элитных» страховщиков от прочих страховых организаций состояло в целях, обозначенных для них на среднесрочную и долгосрочную перспективу.

ТЛ oi oi

В «экономической политике» олигархической оргпреступности все отчетливей прослеживалось стремление к легализации. Понимая возможности реального страхования в России, потенциальную рентабельность этого вида бизнеса, «элитная» оргпреступность была намерена использовать его в дальнейшем для получения законных доходов. Одновременно с этим присутствовало осознание того, что в ближайшем времени государство будет «наводить порядок» в страховом деле, и потому перспективы лжестрахования очень ограничены. К слову, руководство компании «Ингосстрах-Россия» уже в 2002 г. объявило о том, что намерено исключить «лжестраховые» операции из своей деятельности, «смирившись» со снижением дохода в 5,4 раза[64]. Таким образом, для крупного бизнеса обозначилась серьезная задача - необходимо было придавать страховому делу вектор реального развития.

Несколько в иной форме, но с этим же смыслом прозвучали слова главы Всероссийского союза страховщиков того времени А.П. Коваля о том, что в 2003 г. российский страховой рынок поделился на две части: на организации-«однодневки» и на страховщиков, которые пришли «всерьез и надолго»[65].

Для того чтобы остаться на страховом рынке «всерьез и надолго», олигархический тип организованной преступности был вынужден координировать свою деятельность с текущими и предстоящими событиями политической жизни России.

Так, начиная с 2003 г., сначала робко, а затем все активнее стал обсуждаться вопрос об условиях вступления России во Всемирную торговую организацию. Точной даты, конечно, никто определить не мог, но сама постановка данного вопроса создавала для российских страховщиков серьезные угрозы. Главная из них - это возможность появления на российском страховом рынке «мощных» иностранных конкурентов. В этом случае для национального страхового дела стали бы неизбежными серьезные потрясения, поскольку даже самые крупные российские страховые организации не могли и сейчас не могут конкурировать с иностранными страховщиками. По этой причине, элитной группе российских страховщиков для увеличения своей конкурентоспособности была предоставлена «фора» в три-четыре года.

О конкурентоспособности страховщика можно говорить только при наличии солидного уставного капитала, который служит главным параметром платежеспособности и финансовой устойчивости страховщика.

Согласно официальным статистическим данным, совокупный размер уставного капитала российский страховщиков в 2002 году составлял порядка 366 млн. рублей, а в 2003 году - всего 529 млн. рублей . Если соотнести эти цифры с количеством действовавших на тот момент страховщиков (порядка 1200 компаний), то видно, насколько мизерным был уставный капитал российского страховщика того времени. Ситуация осложнялась тем обстоятельством, что более половины всех активов страховщиков были неликвидными, или, попросту, «дутыми». В совокупном инвестиционном портфеле страховщиков преобладали такие малодоходные и неликвидные активы, как банковские вклады, а также векселя кредитных и иных организаций[66].

Вместе с тем страховщик будет способен конкурировать тогда, когда его капитализация будет обеспечена не «дутыми» активами, а реальными ликвидными капиталовложениями. По этой причине с 2002 г. все действия российских страховщиков (за исключением компаний-«однодневок») так или иначе были сопряжены с повышением собственной капитализации. Особенно актуально это было для «элитных» страховых организаций. Реализация указанной стратегически важной цели имела несколько самостоятельных направлений.

1500

1000

500

0

Первое из них выразилось в процессах консолидации на страховом рынке посредством «поглощения» мелких московских и различного уровня региональных страховщиков, а также с помощью совершения сделок по слиянию и приобретению[67]. Закономерным итогом указанных действий стали тенденция «сверхконцентрации» страхового рынка (сегодня в страховом деле наблюдается монополия 10-15 компаний, которые сосредоточили в своих руках более 70 % реального страхового бизнеса) и тенденция устойчивого сокращения числа страховых организаций, что хорошо видно из данных рисунка 8.

1196 1205 1187 1063

983 921

Рис. 8. Численность страховых организаций в России в 2001-2006 гг., в абсолютных величинах

На рисунке 8 показано, что количество страховщиков в России после 2002 г. неуклонно убывало. После 2003 года убывание численности страховщиков стало обусловлено не только процессами консолидации, но и действиями Росстрахнадзора по отзыву лицензий у страховщиков с недостаточной капитализацией. Времена, когда страховщика можно было создать за десять тысяч долларов, ушли в прошлое.

Так, по данным Росстрахнадзора по состоянию на 1 июня 2004 г., размер уставного капитала не соответствовал требованиям у 437 страховых организаций[68], вследствие чего лицензии на осуществление страховой деятельности были отозваны сразу у 151 страховщика . Этот процесс непрерывно продолжался в 20042007 гг.

Второе направление повышения страховщиками величины собственных капиталов было связано с осуществлением псев- достраховых операций, причем без каких-либо препятствий со стороны государства. В связи с этим некоторые экономисты утверждают, что роль псевдостраховой деятельности нельзя оценивать однозначно отрицательно, поскольку «за десятилетие либеральных рыночных преобразований использование псевдострахования позволило многим российским страховым компаниям накопить достаточные ресурсы для того, чтобы сравняться по масштабам если не со средними, то по крайней мере с мелкими зарубежными страховщиками» . Не вступая в дискуссию, отметим лишь, что ситуация, когда для поддержки бизнес-структур чиновники ставят под угрозу экономическую безопасность страны, сигнализирует о предельном уровне коррумпированности политических институтов.

Справедливости ради нужно сказать, что авторы обозначенного выше тезиса далее отмечают: «Компании, для которых основным бизнесом является осуществление “зарплатных схем” в форме страхования жизни, не могут стать базой долгосрочного развития страховой отрасли»[69]. Специалисты в области страхового дела, конечно, понимают, что главным источником повышения капитализации российских страховщиков может быть только прибыль от реальных страховых услуг. Однако это, в свою очередь, требует наличия адекватного спроса у населения.

Очевидно, что на тот момент говорить всерьез о возникновении спроса у физических лиц на реальное добровольное страхование было нельзя. Поэтому в 2003 г. страховое лобби сумело задействовать единственно возможный в данной ситуации способ «стимуляции» спроса на реальное страхование. Речь идет о введении в масштабах государства нового вида обязательного страхования - ОСАГО. Нет сомнений в том, что декларируемые страховщиками социальные цели ОСАГО имели второстепенное значение. Основная задача состояла в том, чтобы «заставить» население интересоваться страхованием и тем самым существенно повысить величину собственных активов.

Обратимся к официальным статистическим данным.

600 1 500 - 400 - 300 - 200 - 100 - 0 -

506,2

329,9

308,5

291,2

201

і—— '—і— '—і—— —і—— —і—^ —г-

2001 2002 2003 2004 2005

446,8 292,3

293,6

470,5

232,5

? Премии ? Выплаты

Рис. 9. Совокупные объемы страховых премий и страховых выплат россий-

2

ских страховщиков в 2001-2005 гг., млрд руб.

Как видно из рисунка 9, после введения ОСАГО объем совокупной страховой премии, собранной российскими страховщиками в 2003 году, в сравнении с 2002 г. вырос на 35 % (с 329,9 до 446,8 млрд. рублей). В 2004-2005 гг. рост премии был также весьма заметным. Самым положительным для страховщиков в этой ситуации явилось то, что рост был достигнут за счет реального страхования. Показатели деятельности страховых организаций по ОСАГО впечатляют.

Во-первых, за три года у страховщиков появилось около 30 миллионов новых клиентов - это видно из количества заключенных с автовладельцами договоров.

Во-вторых, совокупная страховая премия, собранная по ОСАГО с 01 июля 2003 г. по 01 июня 2006 г., равнялась 161,2 млрд рублей, в то время как фактические выплаты за аналогичный период составили около 62 млрд рублей[70]. Однако прибыль страховщиков в данной ситуации нельзя исчислять путем получения разницы между совокупной премией и выплатами. Здесь необходимо пояснить следующее.

Страховая премия - это плата за страхование, которую страхователь вносит страховщику за принятое им на себя обязательство осуществить страховую выплату страхователю (выгодоприобретателю) при наступлении страхового случая. В теории страхового дела принято различать страховую брутто-премию, страховую нетто-премию и так называемую нагрузку. Нетто-премия и нагрузка являются составными элементами брутто-премии. Нетто- премия предназначена для выполнения страховщиком своих обязательств перед страхователями (страховых выплат). Иными словами, при определении страхового тарифа страховщик должен определить, какую его часть необходимо зарезервировать для страховых выплат. Наряду с этим в страховой тариф закладывается нагрузка, под которой понимается плановая прибыль страховой организации, а также предполагаемые расходы на ведение дела (в частности, отчисления в фонд заработной платы, комиссии страховым брокерам и агентам, затраты на проведение экспертиз, расходы по продаже полисов и т. п.). Иногда в нагрузку включаются также затраты на формирование резерва предупредительных мероприятий (например, на случай, если виновник аварии не имеет полиса ОСАГО). В настоящее время доля нагрузки по различным видам страхования колеблется от 25 до 30 % .

Применительно к ОСАГО «раскладка» получается следующая. Из 161 млрд. рублей брутто-премии сумма в размере 4,75 млрд. рублей (около 3 %) была зарезервирована страховщиками в фонде, предназначенном для экстренных случаев. Помимо этого, нагрузку образовали еще почти 32 млрд. рублей (20 %), в которые включались прибыль страховщиков и расходы на ведение дела. Совокупная нетто-премия составила около 124 млрд. рублей (77 %), из которых страховщиками было выплачено 60,6 млрд. рублей.

В итоге результатом трехлетнего периода действия ОСАГО в России стало увеличение активов страховщиков приблизительно на 80-85 млрд. рублей, что, соответственно, повысило уровень и качество их капитализации.

Таким образом, стратегическая задача повышения страховщиками собственной капитализации была в значительной степени реализована. Здесь в равной мере сказались мероприятия по консолидации и введение ОСАГО. До 2005 г. существенную роль в указанном процессе играло также псевдострахование. Но уже в начале 2005 г. государство в лице чиновников Росстрахнадзора ясно выразило свое намерение покончить с псевдостраховой деятельностью. Этим фактом представляется возможным обозначить завершение третьего этапа криминализации страхового дела - «этапа скрытого лжестрахования» - и приступить к рассмотрению современных тенденций его развития на современном этапе. Его можно обозначить как этап «противодействия лжестрахованию, дискриминации и появления новых форм криминальных проявлений в страховом деле».

Учитывая, что до 2004 г. лжестрахованием в России в той или иной степени занималась едва ли не каждая страховая организация, основным способом противодействия стали меры административного характера.

Так, Росстрахнадзором по ряду признаков выявлялись страховщики, осуществлявшие псевдостраховую деятельность, в связи с чем страховой организации выписывалось предписание об устранении каких-либо нарушений страхового законодательства, а затем отзывалась лицензия. При этом следует отметить, что экспертам надзорных органов хорошо известны «симптомы» лжестраховой деятельности. В ходе проведенных опросов специалисты Росстрахнадзора в качестве основных признаков лжестра- хования называли нереально высокие поступления страховых премий, а также показатели соотношения страховых выплат и страховых премий - выплаты либо равны премиям, либо существенно превышают их.

В результате указанной деятельности Росстрахнадзора в течение 2005 г. лицензий лишились наиболее отъявленные лжестра- ховщики. Примеров можно привести множество - страховая организация «Сириус», компании «Столичное страховое общество», «Национальная страховая группа», «Класско», «Страховой альянс “Фиделити”», «Руссо-Г арант» и т.д.

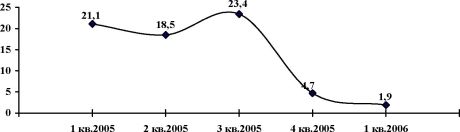

Характерной чертой деятельности всех названных лжестра- ховщиков был солидный объем премий по добровольному страхованию жизни - виду страхования, который в первую очередь вызывал подозрения у Росстрахнадзора. С учетом этого объемы страхования жизни в 2005-2006 гг. резко упали.

На рисунке 10 хорошо видна тенденция, результаты которой таковы: за 2004-2005 гг. общероссийские сборы по страхованию жизни, традиционно считавшемуся «прибежищем» лжестраховых операций, сократились на порядок[71]. Аналогичный тренд наблюдался и на региональных страховых рынках[72].

Рис. 10. Динамика поступлений страховой премии по страхованию жизни в период с I квартала 2005 г. по I квартал 2006 г., млрд. руб.

Однако из этого не следует, что все страховщики единодушно решили исключить псевдооперации из своей деятельности. На этом фоне деление страховщиков на отдельные группы приобрело еще более отчетливые черты.

Так, отказаться в значительной степени от лжестрахования могли себе позволить только крупные, «зажиточные» страховщики, реальная страховая деятельность которых постепенно становилась рентабельной. Например, гендиректор страховой организации «УралСиб»[73] Н. Николенко в интервью журналистам «Российской газеты» заявил: «В этом году мы поставили окончательную “точку” на договорах краткосрочного страхования жизни физических лиц с выплатой аннуитетов. Причин такого решения было несколько. Одна из них - рекомендации регулирующих органов. Мы должны соблюдать административно этические нормы ведения бизнеса в нашей стране и будем это делать» .

Аналогичный «пиаровский ход» предприняли руководители всех без исключения «элитных» страховых организаций, прямо или косвенно признав противоправный характер псевдостраховой деятельности.

Нельзя отрицать тот факт, что структура бизнеса крупнейших российских страховщиков в последние годы изменилась в лучшую сторону. Очевидно, что акцент был смещен в область реального страхования. Первым шагом в этом направлении было ОСАГО. Эффект от его введения для страховщиков был ощутимым, но все же оказался недостаточным для увеличения спроса населения на добровольное страхование. Поэтому ставка страховщиками по-прежнему делается на развитие реального страхования за счет обязательных его видов.

Так, с января 2007 г. вступили в силу положения закона «Об адвокатской деятельности и адвокатуре в РФ», обязывающие адвокатов страховать свою профессиональную ответственность. Сейчас страховщиками активно лоббируется законопроект об обязательном страховании гражданской ответственности за причинение вреда при эксплуатации опасного объекта . В перспективе - обязательное страхование ответственности врачей[74].

Вместе с тем имеются основания считать, что содержание деятельности страховщиков «элитной» группы в определенной части остается псевдостраховым. Страхование жизни в этом направлении ими не используется, но перестраховочная деятельность остается крайне «инфицированной» подобного рода операциями. По оценкам самих же перестраховщиков, доля псевдоопераций в перестраховочной деятельности в России составляет около 70 %, при этом большая часть из них приходится на финансовые махинации с применением оффшоров[75]. Содержание псевдоопераций не претерпело изменений - им остались уход от налогов, легализация и вывоз капитала за рубеж.

Наряду с лжестрахованием, в условиях постепенного развития реального страхования стали обнаруживать себя иные формы криминальной активности субъектов страховой деятельности. В первую очередь, актуализировалась такая форма криминальных проявлений в страховой деятельности, как дискриминация на страховом рынке.

Так, доступ к рентабельным видам страхования оказался монополизированным крупнейшими страховщиками, что осуществлялось ими, в том числе, посредством криминальных методов недобросовестной конкуренции (с помощью коррупционных схем получения незаконных преференций, «страховых откатов», а также антиконкурентных сговоров). В таких условиях без протекции на федеральном уровне у страховщика «средней руки» не было шансов получить допуск к осуществлению рентабельных видов обязательного страхования. Следовательно, страховщики данной группы попали в ситуацию, когда доступ к реальному страхованию существенно ограничен, а лжестрахование сопряжено с серьезным риском потерять лицензию. Другими словами, дилемма, возникшая перед такими страховщиками, была очень проста: либо реорганизация в виде присоединения, либо криминальная активность в различных формах под прикрытием максимально возможной реальной страховой деятельности. Как показывает исследование, большая часть страховщиков рассматриваемой группы избрала для себя второй путь.

На сегодняшний день на особом контроле у Росстрахнадзора находится более половины всех страховых организаций. При этом руководством Росстрахнадзора отмечается, что данные компании проявляют особую изобретательность в сокрытии своей лжестраховой деятельности.

Таким образом, в результате кампании по противодействию лжестрахованию объемы последнего заметно сократились, но при этом оно «инфицировало» иные виды страхования, демонстрируя завидные способности к мимикрии. Отрадно то, что на сегодняшний день исключена возможность создания страховой организа- ции-«однодневки» - слишком велики затраты на организацию страхового дела. Вместе с тем существенно повысился риск того, что фирмами-«однодневками» по объективным причинам могут стать многие из числа страховщиков «среднего звена». Кроме этого, в условиях развития реального страхования актуализировались формы криминальных проявлений в страховом деле, отличные от лжестрахования.

Подводя итоги, можно сделать следующие выводы.

Ретроспективный анализ процессов становления и развития страхового дела в постсоветской России с неизбежностью приводит к вопросу о происхождении капиталов учреждений российской финансово-кредитной системы. «Теневые» накопления времен плановой экономики, легализованные банками в конце 80-х годов прошлого столетия, были положены в основу формирующейся многоукладной экономики. В результате банковский сектор - «кровеносная система» зарождающейся экономики - оказался тотально криминализированным. Это, в свою очередь, обусловило экспансию криминальных капиталов и, соответственно, криминальных методов предпринимательства в иные сферы финансовой деятельности, в числе которых оказалось и страховое дело. Исследователь А. К. Бекряшев по этому поводу справедливо замечает, что противоправное экономическое поведение стало системообразующим фактором реализации экономических отношений во всех сегментах экономики[76].

Сказанное объясняет тот факт, что банковские структуры, «давая жизнь» российским страховщикам, изначально ориентировали их на криминальное экономическое поведение. На первых порах страховщики, как и все иные финансовые учреждения, использовались преступниками для совершения афер в масштабах всей страны. Последствия деятельности финансовых «пирамид» хорошо известны. После откровенного «ограбления» населения к концу 1995 г. примитивные формы использования страховщиков в криминальных целях оказались исчерпанными. Однако отсутствие спроса населения на услуги страхования компенсировалось «спросом», имевшимся у организованных преступных структур. Поиск ими альтернативных вариантов криминального применения страховых операций привел к возникновению в России феномена лжестрахования. Суть его заключается в осуществлении различного рода противоправных деяний под видом страховой деятельности. В итоге в 1996-2001 гг. страховое дело существовало исключительно как форма преступной деятельности, имевшей целями уклонение от уплаты налогов, легализацию преступных доходов, вывоз капиталов за рубеж, финансирование террористической деятельности и т. п. При этом государством не предпринималось практически никаких мер противодействия. После 2001 г. ситуация несколько изменилась. Формы и содержание лжестраховой деятельности стали разнообразнее. Объемы псевдостраховых операций резко возросли. Но главное - четко обозначились различия в целях псевдостраховой деятельности у отдельных групп лжестраховщиков. Финансово-промышленные группы, будучи организационным оформлением олигархического типа российской организованной преступности, защитились от притязаний криминальных сообществ и стремились максимально легализовать себя. Поэтому страховщики, подконтрольные крупнейшим российским корпорациям, с 2002 г. взяли курс на постепенный перевод собственной страховой деятельности в сектор реального страхования. Это было вызвано тем, что в политических кругах стали вестись разговоры о вступлении России в ВТО, что в перспективе означало появление на страховом рынке серьезных конкурентов - иностранных страховщиков. Естественно, что отдавать свой бизнес в руки иностранных компаний «элитные» российские страховщики были не намерены, но база для развития реального страхования отсутствовала. В этих условиях перед крупнейшими страховыми организациями России была поставлена стратегическая задача повышения размеров и качества собственных активов, что послужило бы основой для увеличения конкурентоспособности. При помощи коррупционных механизмов данная задача реализовывалась за счет псевдостраховой деятельности, осуществляемой в колоссальных масштабах. Главным источником дохода страховщиков были псевдостраховые операции в страховании жизни. На этом фоне «средние» и «мелкие» страховщики также осуществляли лжеоперации без каких-либо препятствий со стороны соответствующих органов. Контролирующие и надзорные органы были вынуждены «закрывать» глаза на данную откровенно криминальную деятельность, поскольку ее осуществление отвечало интересам крупнейших олигархических бизнес-структур и соответственно «подведомственных» им коррупционеров первого эшелона власти.

К 2002 г. российскими страховщиками - членами крупнейших финансово-промышленных групп, холдингов, консорциумов - реальная страховая деятельность стала рассматриваться как ближайшая перспектива. В свете сказанного становится объяснимым активное лоббирование страховщиками закона об ОСАГО - прибыль, которую оно принесло страховщикам, несравнимо больше дохода от псевдостраховой деятельности. Единственным «негативным» эффектом введения ОСАГО для страховщиков стало то, что оно не спровоцировало, как ожидалось, резкого увеличения спроса населения на реальное страхование. Поэтому страховое лобби сейчас занято продвижением законопроектов о внедрении новых видов обязательного страхования.

Одновременно с этим после 2004 г. «элитные» страховщики продекларировали отказ от осуществления «псевдостраховой» деятельности - закончилась «фора», предоставленная государством для повышения капитализации, так как с членами ВТО Россией согласованы практически все условия вступления. Это означало необходимость наведения порядка на российском страховом рынке, и первым шагом в этом направлении стали действия Росстрахнадзора по «очищению» рынка от псевдострахования. Однако сказанное не означает, что крупные страховщики полностью отказались от лжестраховой деятельности: фиктивные операции устранены ими из «прямого» страхования, но в перестраховании они, как и ранее, процветают.

По мере возрождения реального страхования получили развитие и иные формы криминальной активности в страховой деятельности. Здесь, прежде всего, имеется в виду дискриминация на страховом рынке как криминальная форма борьбы за рентабельные виды страхования. В форме дискриминации сегодня обнаруживают себя такие криминальные проявления, как антиконкурентные сговоры, получение незаконных преференций с помощью коррупционных схем, продажа полисов по необоснованно низким тарифам (депминг) и пр. В подобных условиях для страховщиков «среднего звена» псевдостраховая деятельность и иные криминальные акции остаются условием выживания. При этом лжестраховые операции переведены в режим «глубокого подполья».

На современном этапе развития страхового дела в России объемы лжестраховых операций заметно сократились. Но это не означает, что проблема лжестрахования утрачивает свою актуальность. Напротив, имеются основания утверждать, что лжестраховая деятельность продолжит свое существование, хотя и в меньших масштабах, но при этом в более закамуфлированных формах. Уменьшение количества лжестраховых операций, как ни странно, сыграет и отрицательную роль, так как серьезно усложнит работу надзорных органов по их выявлению. Но главная проблема видится в том, что, как показывает опыт зарубежных стран, введение новых видов страхования будет способствовать появлению новых схем лжестраховых операций.

Например, в США существует более 2000 видов страхования, тогда как в России - около 100. В связи с этим показателен свежий пример расследования по уголовному делу, проведенного

о*

прокуратурой штата Нью-Йорк и страховым департаментом США в отношении страховщиков, занимавшихся титульным страхованием (страхованием рисков утери права собственности). Власти подозревают компании First American Title Insurance, Fidelity National Title Group, LandAmerica Financial Group, Stewart Title Guaranty в выплате незаконных компенсаций на миллионы долла- ров[77].

Примеры «высокотехнологичных» псевдостраховых операций приводятся и немецкими специалистами. Так, исследователь А. Пауфлер еще в 1983 г. в своей монографии показывал, как договор страхования жизни может быть задействован в сложной схеме по легализации преступных доходов[78]. Его соотечественник К. Коттке свою работу иллюстрирует схемами злоупотреблений в сфере налогообложения, совершаемых посредством так называемого полисного финансирования страхования жизни[79].

В России названные виды страхования в настоящее время находятся в зачаточном состоянии. Но с уверенностью можно утверждать, что в самое ближайшее время они получат мощный импульс для своего развития. С учетом этого нужно понимать, что указанные проблемы ожидают и национальную страховую индустрию. Такой вывод основывается на понимании того факта, что аналитики российской оргпреступности постоянно заняты формированием не предусмотренных законом криминальных операций. Ими активизированы процессы по системному анализу законодательства в плане поиска неурегулированности и противоречий, позволяющих направленно истолковывать и криминально использовать дефекты закона . Это напрямую касается криминальных проявлений в страховой деятельности.