ЗАГАЛЬНІ УМОВИ КРЕДИТУВАННЯ

В умовах глобального економічного і фінансового спаду, обмежених внутрішніх фінансових можливостей, від яких потерпає зараз економіка України, Кабінет Міністрів України, виходячи із основного пріоритету своєї діяльності - підтримки національного товаровиробника, - продовжує роботу щодо створення умов для реструктуризації підприємств, формування інфраструктури промисловості та економічної стабілізації в країні.

Як одна з дієвих форм державної підтримки національного товаровиробника розглядається залучення середньо- та довгострокових фінансових ресурсів за допомогою міжнародних договорів для забезпечення придбання українськими підприємствами необхідних ресурсів економічного розвитку.

В умовах нестабільного фінансового середовища українські комерційні банки практично не кредитують реальний сектор, зосередивши свої основні зусилля на короткострокових сегментах ринку, які можуть забезпечити миттєву ліквідність і високий прибуток, тобто операціях на валютному ринку, обороті готівкових коштів, обслуговуванні торговельно-закупівельних операцій. Така ситуація знекровлює незначні фінансові потоки у виробництво. Свою негативну роль відіграє також надмірне державне споживання, що унеможливлює залучення зовнішніх кредитів з міжнародного ринку капіталів, синдиційованих кредитів на прийнятних комерційних умовах як державою, так і українськими банками та становище, яке склалося на внутрішньому ринку цінних паперів.

З іншого боку, обмежені можливості державного бюджету не дозволяють здійснювати необхідні капітальні вкладення та створити умови для відродження інвестиційного процесу в Україні.

Одне з небагатьох реальних джерел, наявне у розпорядженні держави для підтримки вітчизняного виробничого сектора, про що заявлено в

якості найважливішого стратегічного напряму у Програмі дій Уряду, є іноземні міждержавні та банківські кредити.

Стратегія залучення і використання іноземних кредитів грунтується на пріоритетних напрямах розвитку економіки України, затверджених постановою Кабінету Міністрів України від 3 квітня 1995 № 234 (енерго- та ресурсозберігаючі технології, агропромисловий комплекс, медична та мікробіологічна промисловість, авіабудування, ракетобудування, автомобілебудування, легка промисловість, інфраструктура, окремі, надзвичайно важливі об’єкти), програмах діяльності Кабінету Міністрів України з відповідними корективами, що окреслюються Законами про Державний бюджет України на кожний рік.

Так, згідно з статтею 40 Закону «Про Державний бюджет України на 1999 рік» було передбачено надання державних гарантій під іноземні кредити за проектами, фінансування яких повинні здійснювати за рахунок коштів Державного бюджету України, або заміщення фінансування з Державного бюджету України проектів, які мають загальнодержавне значення, спрямованих на створення імпортозамінних виробництв, підтримку агропромислового комплексу, сільськогосподарського машинобудування, переробної промисловості, підприємств суднобудування і літакобудування, а також розвиток інфраструктури.

Останнім часом при залученні іноземних експортних кредитів державні органи докладають зусиль щоб примусити ці ресурси працювати на території України та підтримувати українські підприємства. Міжнародні правила організацій-членів ОЕСР, за якими надаються іноземні кредити, дозволяють фінансувати і ту частку контрактів, яка передбачає постачання товарів або надання послуг походженням не з країни-кредитора, у тому числі і частку власного українського виробництва (до 15%). Вимогою до зарубіжного кредитора при наданні державних гарантій Уряд України висуває виконання субконтрактів за експортними контрактами українськими виробниками, створення спільних підприємств.

Залучення і використання іноземних кредитів стимулює збільшення прямих іноземних інвестицій в економіку України, про що свідчать окремі приклади, коли спочатку здійснювалась поставка в Україну за рахунок іноземного кредиту обладнання, а згодом іноземна компанія-виробник

приймала рішення про заснування спільного підприємства з внесенням прямих інвестицій до статутного фонду і відповідно створення додаткового механізму своєчасного погашення залучених кредитів. Так, зараз опрацьовуються проекти створення спільних виробництв зернозбиральних комбайнів «Домінатор 204 МЕТА» з фірмою «КЛААС» на Павлоградському механічному заводі.

Спостерігаючи зростання питомої ваги важкої індустрії в загальному обсязі промислової продукції України, різке падіння частки машинобудування і легкої промисловості та виходячи з необхідності структурних зрушень в українській промисловості, перевага надається спрямуванню іноземних кредитів у галузі другої групи з високою часткою доданої вартості (машинобудування, переробна, харчова, легка промисловість, інфраструктура).

При прийнятті рішень щодо надання державних гарантій, перевага надається не разовим торговельним операціям для закупівлі окремих видів товарів, а реалізації комплексних інвестиційних проектів, що передбачають системну і структурну перебудову підприємств і цілих галузей, вирішення нагальних соціальних питань у регіонах (придбання за рахунок пільгових американських кредитів бавовни-сирцю для двох найбільших бавовняних комбінатів України - Херсонського та Тернопільського; поставка та збирання сучасного обладнання для автоматичного телефонного зв’язку для 5-ти міст України за рахунок французького кредиту).

За період з 1992 р. - 1 березня 1999 р. юридичними особами-рези- дентами оформлено іноземних кредитів під гарантії Уряду України на суму 2,4628 млрд дол. США, фактично використано позичальниками - 2,314 млрд дол. США, у тому числі 1,3972 млрд дол. США спрямовано у галузі АПК, 294,9 млн дол. США - у металургійну промисловість, 322,5 млн дол. США - в охорону здоров’я та медичну промисловість, 114,2 млн дол. США - у зв’язок та інформатику, 79,1 млн дол. США - у легку промисловість, 71,4 млн дол. США - в енергетику, 61,5 млн дол. США - у товари народного споживання, 44,3 млн дол. США - у машинобудування, 14,1 млн дол. США - у хімічну промисловість, 13,1 млн дол. США у гірничо-збагачувальну промисловість, 7 млн дол. США - у деревообробну, 6,6 млн дол. США - в оборонну промисловість, 6,3 млн дол. США - у промисловість будівельних матеріалів, 30,3 млн дол. США - в інші галузі економіки.

Починаючи з вересня 1997 року, укладено вісім міжнародних угод про фінансове співробітництво з урядами країн Японії, Чехії, Фінляндії, Канади, Норвегії, Данії, Польщі, Туреччини, які відкривають можливість українським підприємствам залучати іноземні кредити на загальну суму більше 1 млрд дол. США та співпрацювати з іноземними партнерами у різних напрямах модернізації власного виробництва конкурентоспроможним обладнанням, тим самим інтегруючись у європейську та світову кооперацію (табл.

7.1).Таблиця 7.1

Умови діючих та запланованих кредитних ліній

| Кредитні лінії | Основні валютно-фінансові умови кредиту |

| Середньострокова кредитна страхова програма Ексімбанку США | Гарантійна структурна угода між Урядом України, який діє через Мінфін України, та Урядом США, який діє через Ексімбанк США від 10 травня 1995 року. Банк-агент - Укрексімбанк, або інший банк-агент Кабінету Міністрів України Стандартні умови: • покриття вартості контракту - 85%; • авансовий платіж імпортера експортеру - 15% вартості контракту; • лімітом не обмежена; • строк виплати боргу за кредит - до 5 років; • відсоткова ставка - встановлюється за домовленістю між кредитором і Укрексім-банком (на сьогодні - приблизно 7-8%) • страхова премія Ексімбанку США - 7,59% від суми кредиту (за згодою Ексімбанку США може бути включена до суми кредиту). Конкретні умови визначаються кредитними угодами, що укладаються за окремими проектами та операціями між іноземними банками, схваленими Ексімбанком США та банками-агентами Кабінету Міністрів України. • строк виплати боргу за кредит - 180 днів; • відсоткова ставка - за домовленістю між експортером і імпортером; • страхова премія Ексімбанку США. |

| Кредитна лінія Іспанії під гарантію страхового товариства CESCE | Кредитна угода між Укрексімбанком та Банком де Саба- дель від 26 липня 19996 року. • сума кредиту 25 млн дол. США; • покриття вартості контракту - 100%; • строк виплати боргу за кредит — 1 рік; • пільговий період - 1 рік; • відсоткова ставка - LIBOR + 1,25%. |

| Кредитні лінії | Основні валютно-фінансові умови кредиту |

| Кредитні лінії ФРН під страхове покриття товариства "Гермес " (ліміти на 1999 рік ще не встановлені товариством "Гермес") | Базова угода між Укрексімбанком та Консорціумом німецьких банків АКА від 25 березня 1992 року (без встановлення щорічного ліміту) • покриття вартості контракту - 85%; • авансовий платіж імпортера експортеру - 15% вартості контракту; • строк виплати боргу за кредит - 1-7 років (у виключних випадках - до 12 років); • пільговий період - від 6 місяців; • відсоткова ставка - плаваюча відсоткова ставка ФРН АКА (на сьогодні - приблизно 5,75%); • витрати на страхування - залежно від виду товару, строку, суми кредиту у розмірі близько 7-10% суми контракту; сплачується до початку використання кредиту імпортером; • мінімальна сума контракту - 1 млн нім. марок.Базова угода між Укрексімбанком та Кредитною установою для Відбудови (КфВ) від 6 травня 1992 року. • покриття вартості контракту - 85%; • авансовий платіж імпортера експортеру - 15% вартості контракту; • строк виплати боргу за кредит - 1-7 років (у виключних випадках-до 12 років); • пільговий період - від 6 місяців; • відсоткова ставка: Альтернативна 1. Плаваюча ставка банку KfW (на сьогодні приблизно 4,625%). Альтернативна 2. Фіксована відсоткова ставка - вартість позикових коштів KfW на ринку капіталів + 7/8 річних • витрати на страхування - залежно від виду товару, строку, суми кредиту у розмірі близько 7-10% суми контракту; сплачується до початку використання кредиту імпортером; • мінімальна сума контракту - 1 млн нім. марок. |

| Кредитна лінія Швейцарської конфедерації в межах спеціальної програми Уряду Швейцарської конфедерації "Допомога Сходу" | Угода між Укрексімбанком та Об’єднаним банком Швейцарії від 8 жовтня 1996 року. • покриття вартості контракту - 85%; • авансовий платіж імпортера експортеру - 15% (з них 5% сплачуються після укладення кредитної угоди, 10% - пропорційно виконанню поставок): • строк виплати боргу за кредит - до 5 років; • пільговий період - 6 місяців; • відсоткова ставка - основується на ставці SEBR (швейцарська експортна ставка +1,125%); |

| Кредитні лінії | Основні валютно-фінансові умови кредиту • мінімальна сума контракт) - 100 тис швейц франків Ліміт надання кредиту за міжурядовою домовленістю становить ЗО мли шв. франків |

| Кредитна лінія Канади | Кредитна уюда між Укрексімбанком та Корпорацією розвитку експорту Канади від 25 липня 1995 року. • покриття вартосп контракту - 85%. • авансовий платіж імпортера експортеру - 15% вартості контракту .сума кредиту - в дол США сума, еквівалента 20 млн канад дол , • строк виплати боргу за кредит - до 10 років, • шлы овий період - 6 місяців. • суми індивідуальних контрактів - не менше суми в дол США еквівалентної 200 тис кан дол та не більше еквіваленту 10 млн кан дол , • відсоткова ставка - фіксована (на базі ставки CIRR або ставок доходності казначейських білетів США) та плаваюча (L1BOR + 5/8% річних) 7 квітня 1998 року підписано Протокол між Кабінетом Міністрів України та Корпорацією розвитку експорту Канади, урядовою установою Канади, про фінансове співробітництво шодо встановлення щорічного ліміту проектного фінансування, експортного страхування для України Умови надання і використання кредитів будуть деталізовані в кредитних угодах, які укладатимуться між Корпорацією розвитку експорту Канади (EDC) та банками-агентами Кабінету Міністрів України для фінансування окремих проектів, торговельних операцій |

| Кредитна лінія Чехії під страхове покриття компанії EGAP | Базова кредитна угода між Укрексімбанком і Ексімбанком Чехії від 19 вересня 1997 року на суму, постійно доступну згідно і умовою Протоколу між Кабінетом Міністрів України та Урядом Чеської Республіки про надання кредитів для фінансування експорту товарів та послуг із Чеської Республіки в Україну (початкова сума - 120 млн дол США з можливим збільшенням за домовленістю Сторін) • покриття вартості контракту - 85%. • авансовий платіж імпортера експортеру - 15% вартості контракту, • об’єкт кредиту - товари та послуги, 60% яких мають бути чеського походження, • строк кредиту - 3,5 роки (у т ч 6 місяців період використання), в окремих випадках за погодженням сторін можливо продовження строку, • погашення кредиту - 6 рівними піврічними платежами. • відсоткова ставка - фіксована річна ставка CIRR + премія 0.2 річних • Можлива участь інших банків-агенгів Кабінету Міністрів України |

| Кредитна лінія Франції під га- | Фінансовий договір між Укрексімбанком та групою французьких банків від 22 липня 1998 року. |

| Кредитні лінії | Основні валютно-фінансові умови кредиту |

| рантію страхового товариства КОФАС (п\тп на 1999рік ще не встаиов іеннії товариством КОФАС) | До 1998 року діючий ліміт кредитної лінії складав 500 млн фр франків 24 квітня 1998 року підписано доповнення до міжурядового Протоколу про встановлення щорічних лімітів для України • покриття вартості контракту - 85%, • авансовий платіж імпортера експортеру - 15% (з них 5% сплачуються при підписанні контракту і 10%-за згодою між експортером і покупцем, у період між датою підписання контракту і точкою відліку строку дії кредиту), • пільговий період-6 місяців, • відсоткова ставка - 6 м P1BOR з 1.30-для кредитів на 5 років, т 1,40 - для кредитів на 7 та 8,5 років, • страхова премія - від 8 до 14% суми кредиту фінансується за рахунок кредиту понад ліміт або сплачується пропорційно та домірно використанню основного кредиту |

| Кредитні програ ми Японії | 6 жовтня 1997 року укладено міжурядові Меморандуми з Міністерством зовнішньої торгівлі та промисловості Японії і Експортно- імпортним банком Японії щодо надання Україні проектного фінансування, а також страхового покриття японського експорту в Україну Ратифіковані Верховною Радою України 12 лютого 1998 року Конкретні ліміти надання кредитів та страхового покриття Меморандумами не встановлені Умови надання і використання кредитів будуть деталізовані в кредитних угодах, які укладатимуться між Ьксімбанком Японії або іншим банком, схваленим Ексімбанком Японії, та банками-агентами Кабінету Міністрів України для фінансування окремих проектів, торговельних операцій Відсоток грунтується на ставці C1RR (2,7%) + 2% (страхова премія) |

| Фін ІЯНОІІ | 31 березня 1998 року укладено Меморандум між Кабінетом Міністрів України та Урядом Фінляндії про фінансове співробітництво на суму 50 млн дол США (з можливим подальшим збільшенням) стосовно надання кредитів та гарантій для фінансування фінського експорту в Україну Умови надання і використання кредитів будуть деталізовані в кредитних угодах, які укладатимуться між фінськими банками та банками-агентами Кабінет) Міністрів України для фінансування окремих проектів, торговельних операцій |

| Туреччини | 21 травня 1998 року укладено Протокол між Кабінетом Міністрів України та Урядом Турецької Республіки про фінансове співробітництво на загальну суму 20 млн дол США (з можливим подальшим збільшенням) стосовно надання фінансових ресурсів у формі кредиту гаранти або страхування для фінанс>вання нового експорту товарів та послуг з Туреччини Умови надання і використання кредитів будуть деталізовані в кредитних >годах, які укладатимуться між Ексімбанком Туреччини та банками-агентами Кабінету Міністрів України для |

| Кредитні лінії | Основні валютно-фінансові умови кредиту |

| фінансування окремих проектів торговельних операцій | |

| Почьщі | 23 травня 1998 року укладено Угоду між Кабінетом Міністрів України та Ратою Міністрів Республіки Польща про фінансове співробітництво на загальну суму 20 млн ЕКЮ (з можливим подальшим збільшенням) стосовно надання кредитів для фінансування польських експортних проектів в Україні Умови надання і використання кредитів будуть деталізовані в кредитних угодах, які укладатимуться між польськими банками та банками-агентами Кабінету Міністрів України для фінансування окремих проектів, торговельних операцій. |

| Норвегії | 1 1 травня 1998 року укладено Угоду між Кабінетом Міністрів України та Урядом Королівства Норвегія про фінансове співробітництво у межах щорічних лімітів для України стосовно фінансування і гарантування двосторонньої торгівлі Умови надання і використання кредитів будуть деталізовані в кредитних угодах ям укладатимуться між норвезькими банка ми та банками-агентами Кабінету Міністрів України для фінансування окремих проектів торговедьних операцій |

| Данії | 9 вересня 1998 року хкдадено Протокол між Кабінетом Міністрів України та Урядом Королівства Данія про фінансове співробітництво на загальну суму 100 млн дол США (з можливим подальшим збільшенням) стосовно надання кредитів та страхового покриття для фінансування татського експорту в Україну Умови надання і використання кредитів будуть деталізовані в кредитних угодах ям укладатимуться між датськими банками та банками-агентами Кабінету Міністрів України для фінансування окремих проектів торговельних операцій |

* За станом на 1 02 99 р крім Укрексімбанку банками-агентами Кабінету Міністрів України з обслуговування іноземних кредитних ліній що залучаються під гаранти Кабінету Міністрів визначено «Укрінбанк» «ВАБанк» «Привагбанк», «Український кредитний банк» «Фінанси і кредит» «Правексбанк» «Промінвестбанк», АКБ «Київ»

Усі зазначені угоди були укладені з метою створення рамкових умов для пожвавлення торговельно-економічних стосунків як між державами так і на рівні суб’єктів підприємницької діяльності країн Укладати кредитні угоди у межах зазначених договорів можуть усі банки-агенти Кабінету Міністрів України, які мають широке поле діяльності в установленні та розвитку співпраці з провідними іноземними банками При цьому не варто чекати, поки угоди будуть ратифіковані, а працювати паралельно Планується підписання аналогічних міжнародних угод з Великобританією, Республікою Корея та Ізраїлем

Основним документом, що регламентує процедуру залучення та використання іноземних кредитів Кабінетом Міністрів України є «Положення про порядок залучення іноземних кредитів та надання гарантій Кабінетом Міністрів України для забезпечення зобов’язань юридичних осіб-резидентів щодо їх погашення», затверджене постановою Кабінету Міністрів від 5 05 1997 №414, до якої протягом 1998 року було внесено кілька змін Так зміни, внесені постановою Кабінету Міністрів "України від 26 01 1998 р №98 створили умови для спрямування амортизаційних відрахувань на погашення кредитів та зниження ризику перекладення зобов’язань юридичних осіб на бюджет

Постановою Кабінету Міністрів України від 21 09 1998 №1466 «Про забезпечення відшкодування витрат Державного бюджету, які виникли внаслідок виконання зобов’язань за іноземними кредитами, залученими державою або під державні гаранти» було заборонено використання в якості застави прав вимоги майбутнього врожаю Зазначеною Постановою та постановою Кабінету Міністрів України від 21 09 1998 №1471 до процедури залучення іноземних кредитів було введено додаткову вимогу обов’язкового передбачення у внутрішніх кредитних угодах з юридичними особами, зобов’язання яких забезпечуються гарантіями Уряду України, утримуватись у період ди гарантій від зміни організаційної форми, реорганізації, додаткового випуску акцій або зміни розміру статутного фонду та відчуження майна, одержаного за рахунок коштів іноземних кредитів та (або) для реалізації зовнішньоекономічних договорів, забезпечених державними гарантіями, без погодження з Кабінетом Міністрів України Крім тою, постановою №1466 було затверджено заходи щодо відшкодування витрат Державного бюджету на виконання гарантійних зобов’язань Уряду по кожному з підприємств-боржників за іноземними кредитами

Для створення умов диверсифікації ризиків держави при наданні урядових гарантій та підвищення відповідальності банків-агентів Кабінетом Міністрів України було прийнято постанову від 27 листопада 1998 р №1879 «Про заходи щодо додаткового забезпечення гарантійних або інших зобов’язань Кабінетом Міністрів України, які надаються в забезпечення зобов’язань юридичних осіб- резидентів та вдосконалення системи відшкодування ними витрат Державного бюджету» Постановою нормативно врегульовано надання комерційними бан ками зустрічних гарантій на користь Кабінету Міністрів України з одночасним делегуванням банкам відповідальності за відбір згідно з установленими вимо-

гами проектів і погашення кредитів, з метою мінімізації ризику бюджетних видатків, у разі настання гарантійного випадку.

Поряд з цим було також прийнято постанову Кабінету Міністрів України від 17 серпня 1998 р. №1280 «Про впровадження механізму страхування експортних та кредитних ризиків», якою передбачено страхування ризиків держави, що можуть виникнути у разі настання гарантійного випадку, тобто запроваджено ще один інструмент додаткового забезпечення повернення позичальниками іноземних кредитів.

Очікується, що на подальше покращання ситуації з поверненням українськими юридичними особами іноземних кредитів вплине впровадження механізму здійснення повного контролю за цільовим та ефективним використанням іноземних кредитів, залучених державою або під державні гарантії. Постановою Кабінету Міністрів України від 6.01.1999 р. №23 «Про заходи щодо здійснення контролю за цільовим та ефективним використанням іноземних кредитів, залучених державою або під державні гарантії» затверджено "Положення про супроводження кредитних проектів, фінансування яких здійснюється за рахунок коштів іноземних кредитів, залучених державою або під державні гарантії", яке передбачає здійснення контролю за фінансовим станом позичальника, регулярного проведення його комплексної перевірки.

Координатором роботи органів виконавчої влади по залученню в Україну та використанню суб’єктами підприємницької діяльності іноземних кредитів під гарантії Кабінету Міністрів України виступає Департамент міжнародного розвитку та європейської інтеграції.

Крім того, зазначений Департамент виконує попередню експертизу кредитних проектів, готує попередні висновки про доцільність надання державних гарантій на розгляд Валютно-кредитної ради Кабінету Міністрів України.

В Україні відпрацьована і діє процедура надання державних гарантій для забезпечення зобов’язань позичальника щодо погашення таких кредитів згідно з Положенням «Про порядок залучення і використання іноземних кредитів та надання гарантій Кабінетом Міністрів України для забезпечення зобов’язань юридичних осіб-резидентів щодо їх погашення», затвердженим постановою Кабінету Міністрів України №414 від 5 травня 1997 р.

Розгляд заявок юридичних осіб-резидентів на одержання гарантій Кабінету Міністрів України щодо іноземних кредитів здійснюється в два

етапи (попередній розгляд та остаточна експертиза). Для попереднього розгляду заявок (І етап) до Департаменту міжнародного розвитку та європейської інтеграції Мінекономіки подається:

• лист-заявка на одержання гарантій Кабінету Міністрів України для забезпечення зобов’язань щодо погашення кредиту, що залучається (за підписом керівника підприємства, форма додається);

• висновок-підтримка проекту від органу центральної виконавчої влади відповідно до галузі (галузевого міністерства) з висновком техніко-технологічної експертизи проекту (за підписом Міністра на ім’я Голови Валютно-кредитної ради Кабінету Міністрів України);

• техніко-економічне обгрунтування (бізнес-план) з детальним аналізом вартості і обсягу товарів (послуг), що будуть забезпечувати окупність проекту. Необхідно враховувати чинне податкове законодавство України, необхідність амортизаційних відрахувань за встановленими нормами на обладнання, яке планується закупити, необхідність сплати ПДВ при його митному оформленні, встановити джерела та обсяги витрат за проектом, які не входять до контракту - ремонт, монтаж і т.д.

• анкета позичальника;

• документи, що підтверджують можливість погашення кредиту за рахунок результатів господарської діяльності та оформлення застави або поруки. Бажано показати економічну ефективність госпрозрахункової діяльності підприємства за попередні роки (надати баланси, звіти про господарську діяльність тощо).

Також доцільно подати копії статутних та інших документів, якщо їх надання не потребує значних фінансових витрат (цінова та інші експертизи як правило вимагають оплати, тому вони на цьому етапі можуть бути відсутні).

Якщо для сплати першочергового платежу, або інших витрат за проектом, що не покриваються кредитом, недостатньо власних коштів і планується залучення додаткових комерційних кредитів - бажано надати протоколи або інші документи, що фіксують попередні домовленості щодо обсягів та умов цих кредитів.

Якщо підготовлено або підписано імпортний контракт, то також доцільно надати його копію. Це також стосується контрактів (протоколів про наміри) на продаж готової продукції, досліджень ринків збуту і таке інше.

У разі прийняття Валютно-кредитною радою Кабінету Міністрів позитивного рішення, юридична особа-резидент подає до Департаменту міжнародного розвитку та європейської інтеграції Мінекономіки, Мінфіну, банку-агенту повний пакет документів для остаточної експертизи проекту (II етап). У пакеті мають бути:

• анкета із зазначенням предмету застави, вартість якого повинна покривати розмір кредиту, що залучається, з урахуванням відсотків і витрат на його обслуговування;

• висновки незалежної аудиторської фірми про можливість реалізації застави з урахуванням кон’юнктури ринку;

• техніко-економічне обгрунтування або бізнес-план проекту;

• річний баланс з усіма додатками, засвідчений аудиторською фірмою, та баланс на останню звітну дату (з позначкою державної податкової адміністрації);

• імпортні контракти, для фінансування яких залучається кредит в іноземній валюті під гарантії Кабінету Міністрів України;

• експортні контракти та інші договори на реалізацію продукції, за рахунок якої здійснюватиметься погашення кредиту та відсотків за нього;

• цінова експертиза імпортних та експортних контрактів, а в разі потреби - експертиза економічної ефективності проекту;

• розрахунок окупності кредиту;

• висновок екологічної експертизи (у разі потреби);

• витяги з розрахункового та валютного рахунків в обслуговуючому банку;

• зобов’язання про відкриття валютного та розрахункового рахунків у банку-агенті та спрямування на них усіх фінансових коштів;

• зобов’язання про щомісячне подання до Мінекономіки інформації про стан та ефективність використання одержаного іноземного кредиту;

• розгорнутий техніко-технологічнии експертний висновок на проект центрального органу виконавчої влади відповідно до галузі, його науково-дослідних чи проектних інститутів;

• нотаріально засвідчені копії установчих документів та свідоцтва про державну реєстрацію підприємства;

• довідка державної податкової адміністрації про стан розрахунків з бюджетом.

Одночасно позичальник, відповідно до вимог постанови Кабінету Міністрів України від 5 травня 1997 р. №414, та постанови Кабінету Міністрів України від 17 серпня 1995 року №655 має укласти з банком-агентом договір застави. Оцінка вартості майна, що є предметом застави, проводиться Фондом державного майна. Причому вартість застави повинна покривати суму кредиту та витрати по ньому. За результатами розгляду документи разом із висновками зазначених міністерств та відомств подаються на розгляд Валютно-кредитної ради, яка приймає остаточне рішення про доцільність надання гарантій Уряду України в забезпечення зобов’язань українського позичальника.

Процедуру надання гарантій Кабінетом Міністрів України, щодо забезпечення зобов’язань українських позичальників за іноземними кредитами, що описана в Положенні, затвердженому Постановою Кабінету Міністрів України від 5 травня 1997р. №414 схематично можна показати у вигляді блок-схеми (рис.7.1). Наведену блок-схему доповнює таблиця 7.2.

При підготовці матеріалів кредитного проекту, слід звернути увагу на вимоги, які висуваються до документів, що є необхідними для розгляду та прийняття Валютно-кредитною радою рішення про доцільність надання гарантій Кабінетом Міністрів України в забезпечення зобов’язань юридичних осіб резидентів щодо іноземних кредитів, погашення яких передбачається здійснювати на умовах валютної самоокупності, серед них:

Анкета позичальника з додатками, що подається відповідно до форм (структури) документів, необхідних для розгляду та прийняття Валютно-кредитною радою рішення про доцільність надання гарантій Кабінетом Міністрів України щодо забезпечення зобов’язань юридичних осіб резидентів щодо іноземних кредитів, погашення яких передбачається здійснювати на умовах валютної самоокупності, які затверджені Валютно-кредитною радою Кабінету Міністрів України 18 листопада 1997 р.;

Техніко-економічпе обгрунтування або бізнес-план проекту має відповідати Типовим вимогам до техніко-економічного обгрунтування (бізнес- плану) проекту, що передбачає надання гарантійних або інших зобов’язань Кабінетом Міністрів України на виконання зобов’язань українських юридичних осіб, що затверджені Валютно-кредитною радою Кабінету Міністрів України 22 березня 1999 р.;

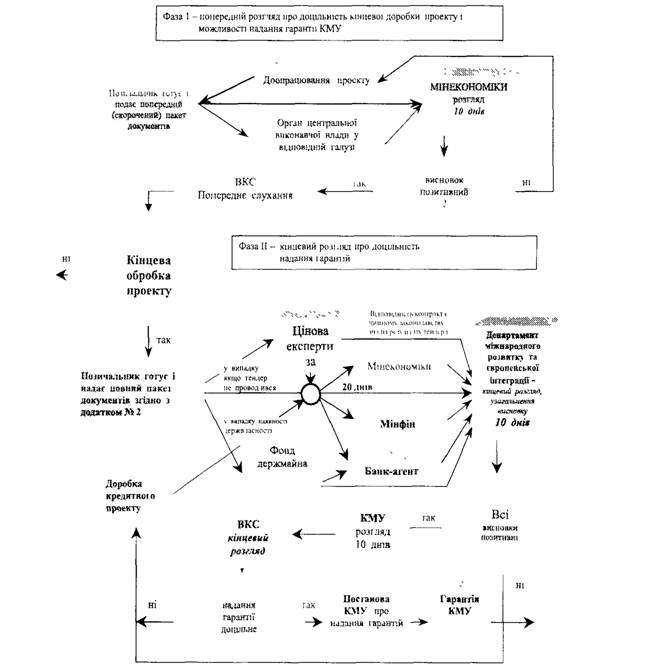

Рис. 7.1. Блок-схема процедури падания гарантії Кабінетом Міністрів України щодо забезпечення обов’язків українських позичальників за іноземними кредитами згідно з Положеннями, затвердженим Постановою КМУ №414 від 5 травня 1997р.

Основні дії у процедурі надання гарантій,

Таблиця 7.2

| Установа | Основні дії у процедурі надання гарантій |

| Позичальник - юридична особа- резидент України, що має намір одер.жати іноземний кредит під гарантію Уряду України | Подає до Мінекономіки лист-заявку на одержання гарантій, вис- новок-підтримку центрального органу виконавчої влади відповідно до галузі з висновком техніко-технологічної експертизи проекту, його техніко-економічне обгрунтування (бізнес-план), а також документи, що підтверджують можливість погашення кредиту за рахунок результатів господарської діяльності та оформлення застави або поруки. Позичальник несе всі витрати, пов’язані з проведенням експертизи проекту. |

| Валютно- кредитна рада (попередній розгляд) | Приймає попереднє рішення про доцільність остаточного опрацювання поданих документів та можливість надання гарантій Кабінетом Міністрів України. У разі прийняття позитивного попереднього рішення щодо можливості надання гарантій Кабінетом Міністрів України Валютно-кредитна рада Кабінету Міністрів України надає витяг з протоколу її засідання, на якому було прийняте відповідне рішення та надсилає юридичній особі-резиденту. Позичальнику пропонує підготувати та подати повний пакет документів кредитного проекту для експертизи та винесення рішення про надання гарантій. |

| ME (Мінекономіки) | Встановлює відповідність проекту пріоритетним напрямам використання іноземних кредитів та розвитку економіки України, а також здійснює загальну техніко-економічну експертизу проекту. |

| ФДМ (Фонд держмайна) | Розглядає відповідність проекту державній політиці в галузі державного майна (у разі його застави). У разі прийняття ВКР рішення про надання гарантій КМУ, проводить оцінку вартості майна, що є предметом застави. |

| ЦЕ (цінова експертиза) | Незалежна організація, визначена Валютно-кредитною радою, проводить цінову експертизу імпортних та експортних контрактів, а в разі потреби - експертизу економічної ефективності проектів. |

| МФ (Мінфін) | Проводить аналіз загального фінансового стану позичальника, наявності заборгованості перед бюджетом і ліквідних активів. Здійснює оцінку вартості майнових прав чи цінних паперів, фінансової спроможності поручителя (така оцінка здійснюється у валюті України з перерахуванням в іноземну валюту за курсом Національного банку на день перерахування). Проводить юридичну експертизу експортних та імпортних контрактів, а також експертизу результатів міжнародних торгів (тендерів). У разі необхідності проводить також цінову експертизу контрактів. |

| БА (банк-агент) | Проводить аналіз платоспроможності юридичної особи-резиден- та, валютної самоокупності проекту та його відповідності загальним умовам кредитів, що залучаються для фінансування, підготовку проектів договорів застави та/або поруки. |

| Департамент | Узагальнює та подає Кабінетові Міністрів України результати |

| Установа | Основні дії у процедурі надання гарантій |

| міжнародного розвитку та європейської інтеграції (остаточний розгляд) | експертизи проекту разом з копіями документів, поданих юридичною особою-резидентом, і висновками Мінекономіки, Мінфіну, банку-агента, інших державних органів та організацій у разі залучення їх до проведення експертизи проектів. |

| Кабінет Міністрів України | Галузевими управліннями або відділами апарату Кабінету Міністрів України протягом 10 днів опрацьовуються документи, подані Кабінетові Міністрів України Департаментом міжнародного розвитку та європейської інтеграції, і подаються на розгляд Віце-прем'єр-міністра України згідно з розподілом функціональних повноважень, а потім з його висновком про необхідність реалізації зазначеного проекту' надсилаються до Відділу з питань зовнішніх економічних зв'язків Кабінет)' Міністрів України (робочий апарат Валютно-кредитної Ради Кабінету Міністрів України) не пізніше ніж за 7 днів до засідання ВКР. |

| ВКР (остаточний розгляд) | Валютно-кредитна рада Кабінету Міністрів України розглядає опрацьовані документи та приймає рішення про доцільність надання гарантій КМУ. У протоколі ВКР зазначаються номер та лата підписання контракту, для фінансування якого залучається іноземний кредит, повне найменування юридичної особп- резидента, яка звернулася за наданням гарантії КМУ. цілі, на які спрямовується зазначений кредит, джерела його погашення. |

| ME, МФ та БА | Готують проект рішення Кабінету Міністрів України про надання державних гарантій з забезпечення зобов'язань позичальника за іноземним кредитом і подають його на розгляд Уряду згідно з встановленим порядком. Проект постанови подається Кабінету Міністрів України тільки після укладення позичальником з Мінфіном Угоди про порядок відшкодування збитків державного бюджету та нотаріального посвідчення договору застави. |

| КМУ | Після схвалення та прийняття Кабінетом Міністрів України постанови про надання державних гарантій. Прем'єр-міністр України або Голова Валютно-кредитної ради підписують від імені Уряду України відповідні гарантійні зобов’язання, які передаються іноземному кредитору. |

Зовнішньоекономічний контракт на поставку товарів (робіт, послуг), що фінансуються за рахунок іноземного кредиту, має відповідати вимогам Положення про форму зовнішньоекономічних договорів (контрактів), яке затверджено Наказом Міністерства зовнішніх економічних зв’язків і торгівлі України від 5 жовтня 1995 р. №75.

Враховуючи, що підготовка більшості матеріалів кредитного проекту, як правило, не викликає труднощів з боку позичальника, вважаємо, що окрему увагу слід приділити заповненню анкети з додатками.

Анкета позичальника з додатками подається для проведення попередньої експертизи кредитних проектів до Департаменту з питань міжнародного роз-

витку та європейської інтеграції, а після прийняття Валютно-кредитною радою рішення про доцільність остаточного опрацювання кредитного проекту - до Мінфіну, Мінекономіки, банку-агенту та інших державних органів, визначених Валютно-кредитною радою, що здійснюють державну експертизу кредитного проекту (постанова КМУ від 5 травня 1997 р. №414).

У 10-денний термін від дати набрання чинності рішення про надання державної гарантії (іноземного кредиту) копія останньої анкети позичальника з додатками до неї подається до центрального органу виконавчої влади відповідно до галузі. Позичальник протягом 15 днів після закінчення звітного кварталу інформує про зазначені в анкеті та додатках до неї показники центральний орган виконавчої влади відповідно до галузі, а також Мінекономіки та Мінфін (постанова КМУ від 6 січня 1999 р. №23).

В анкеті та додатках до неї слід наводити всі передбачені формами документів показники. У випадку незаповнення тієї чи іншої графи (пункту, показника), зазначена графа прокреслюється. Зазначені форми визначають структуру документів, тому у випадку, якщо для заповнення того чи іншого показника анкети потрібна більша кількість граф для відображення потрібної інформації (наприклад, наявність більше ніж чотирьох розрахункових рахунків) анкету можна розширювати.

Зазначені форми машинно-орієнтовані, тому їх заповнення має здійснюватись в електронному вигляді. Допускається надання в якості необов’язкового додатку електронної копії (у формах М3 EXEL - на машинних носіях) анкети позичальника та додатків до неї.

Потенційним позичальникам рекомендується звертатись до Національного агентства України з питань розвитку та європейської інтеграції на початковому етапі роботи над проектом для того, щоб одержати форми документів в електронному вигляді з метою спрощення роботи над заповненням анкети та дотримання необхідних вимог, що висуваються до таких документів в органах державної експертизи.

У тому випадку, якщо підприємством або органами, що здійснюють державну експертизу, виявлені невідповідності при заповненні анкети, або у разі зміни умов техніко-економічних та інших параметрів проекту, до анкети позичальника та додатків до неї вносяться зміни. Оновлений (виправлений) варіант анкети позичальника або конкретного додатку до

неї подається потенційним позичальником до всіх міністерств та відомств, що здійснюють державну експертизу кредитного проекту.

Анкета позичальника та всі додатки до неї завіряються печаткою та підписуються головним бухгалтером і керівником підприємства, які несуть повну відповідальність за вірогідність та повноту наданої інформації.

До анкети позичальника додаються нотаріально засвідчені копії установчих документів (статуту, установчого договору, свідоцтво про реєстрацію); довідка з Єдиного державного реєстру підприємств та організацій України, що надається Державним Комітетом статистики України; нотаріально засвідчені копії дозволів, ліцензій, патентів тощо, які необхідні для здійснення проекту; довідки з ДПА про внесення керівників до державного реєстру фізичних осіб та присвоєння ідентифікаційного номеру; довідки з обслуговуючих банків про наявність розрахункових та валютних рахунків, а також про залишки коштів на них; довідки з банків та інших установ щодо наявності кредиторської заборгованості, а також фактичних та планових термінів розрахунків за надані кредити (позики); довідка з Державної податкової адміністрації; копія наказу МЗС про застосування режиму спеціального ліцензування або тимчасової призупинки зовнішньоекономічної діяльності та інші документи, що підтверджують показники анкети.

Крім того, в анкеті позичальника та додатках до неї використовуються відомості, наведені в наступних документах:

• Ідентифікаційний код згідно з Єдиним державним реєстром підприємств і організацій України (ЕДРПОУ).

• Код та назва форми власності - відбиває, за якою формою власності зареєстроване підприємство, відповідно до Закону України «Про власність» і згідно з Класифікатором форм власності (КФВ).

• Організаційно-правова форма - згідно з Класифікатором організаційно-правових форм господарювання (КОПФГ).

• Види господарської діяльності - згідно із Загальним класифікатором галузей народного господарства (ЗКГНГ).

• Код та назва органу управління - відбиває код та назву органу, у віданні якого перебуває підприємство (якщо він є), а також

код міністерства відповідно до Системи позначень органів державного управління (СПОДУ).

• Товари, які ввозяться відповідно до контракту на митну територію України - наводиться код згідно із Гармонізованою системою опису і кодування товарів (ГС).

Додатки до анкети:

Додаток 1. Опис проекту. У цьому додатку надається скорочений опис усього проекту. Надається інформація щодо предмету контракту, страхового покриття, авансового платежу, джерел погашення кредиту, а також прогнозу рухів грошових потоків.

Прогноз рухів грошових потоків складається з урахуванням поточного фінансового стану підприємства в розрізі наведених показників (бажано на останню звітну дату), на орієнтовну дату одержання обладнання, а також за роками, протягом усього терміну використання і погашення кредиту.

Інформацію щодо фінансового стану підприємства бажано надавати орієнтуючись на показники балансу підприємства на останню звітну дату. При цьому внутрішня заборгованість визначається як різниця між дебіторською та кредиторською заборгованістю підприємства.

Додаток 2. Пояснювальна записка до проекту.

Додаток 3. Основні дані та техніко-економічні показники проекту.

Це є техніко-економічним обгрунтуванням, але в єдиній стандартній формі.

Додаток 4. Розрахунок окупності проекту. Окремо розраховується окупність за короткостроковими і середньостроковими та довгостроковими кредитами.

Додаток 5. Розрахунок строків використання і погашення кредиту, оплати відсотків та інших витрат за кредитом. Описуються умови кредитної лінії, яку передбачається використати, порядок сплати відсотків та розклад платежів.

Додаток 6. Забезпечення кредиту. Описуються предмети застави, гарантії і договори поруки, страхування. До цього додатку додаються документи, що засвідчують право власності на предмети застави, рішення загальних зборів товариства про згоду на передачу майна в заставу, листи від банків- гарантів або поручителів про готовність надати гарантії або поручитись на користь банку-агента, а також документи, які характеризують кредитоспромож

ність банку-гаранта або підприємства-поручителя (баланси з усіма додатками за останній звітний рік і останній звітний період) та відповідність їх діяльності нормативам (у т.ч. Національного банку України).

Додаток 7. Заповпюппься на кожний контракт, який фінансується за рахунок кредиту. Описуються учасники та умови контракту. До цього додатку додаються довіреність на особу, уповноважену підписати зовнішньоекономічний контракт, що видана за підписом керівника підприємства, а також у разі необхідності відповідно до статутних документів - рішення загальних зборів товариства на право підписання такого контракту керівником товариства та уповноваженою особою.

Додаток 8. Картка ознайомлення. Заповнюється керівником підприємства, а також особою, яка має право представляти інтереси цього підприємства в органах державної експертизи згідно зі статутом, рішення загальних зборів, або довіреності та завіряється нотаріально.

7.1.2.

Еще по теме ЗАГАЛЬНІ УМОВИ КРЕДИТУВАННЯ:

- 57. Загальні підстави і умови матеріальної відповідальності працівників.

- Загальні умови призначення покарання -

- §3. Загальні умови дійсності договору

- ЗАГАЛЬНІ УМОВИ ДЛЯ ВСІХ ЛІНІЙ

- § 1. Загальні умови виконання господарських зобов'язань

- 103. Загальні умови припинення господарських зобов'язань

- § 1. Загальні умови та порядок укладення договорів, що породжують господарські зобов'язання

- § 1. Поняття, умови та загальні положення методики розкриття та розслідування злочинів «по свіжих слідах»

- 88. Господарсько-договірні зобов'язання. Загальні умови укладання господарських договорів

- Поняття та види слідчих дій. Загальні умови провадження слідчих дій, які проводяться на підставі рішення судді.

- Стадія судового розгляду (загальні умови, частини судового розгляду).

- Кредитування інсайдерів