§ 1 Пространственно-функциональная структура бюджетной системы

Бюджетная система в Бюджетном кодексе Российской Федерации трактуется как основанная на экономических отношениях и государственном устройстве, регулируемая законодательством Российской Федерации совокупность бюджетов публично-правовых образований и государственных внебюджетных фондов.

Совокупность бюджетов бюджетной системы Российской Федерации в соответствии с федеративным устройством государства включает в себя:- федеральный бюджет и федеральные внебюджетные фонды,

- бюджеты субъектов Российской Федерации и территориальные внебюджетные фонды,

- бюджеты муниципальных образований.

В соответствии с Федеральным законом от 6 октября 2003 г. N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» существует несколько типов муниципальных образований: сельское поселение; городское поселение; муниципальный район; городской округ; городской округ с внутригородским делением; внутригородской район; внутригородская территория (внутригородское муниципальное образование); города федерального значения. Они различаются перечнем вопросов местного значения, подлежащим решению в интересах жителей соответствующего типа муниципального образования.

Такое понимание бюджетной системы дает одностороннее представление о ее составе, поскольку лишает систему субъекта, акцентируя внимание на межбюджетных отношениях системы. Объяснением столь ограниченного толкования бюджетной системы является тот факт, что для Российской Федерации организация межбюджетных отношений долгие годы являлась критически важной сферой государственного регулирования с точки зрения сохранения целостности страны. В настоящее время российская государственность поддерживается рядом политических институтов, а межбюджетные отношения для выхода на новый уровень развития должны получить импульс от иных сфер бюджетных отношений.

Проектом Бюджетного кодекса Российской Федерации бюджетная система определяется как совокупность бюджетов, участников бюджетного процесса и бюджетных правоотношений.

В результате в бюджетной системе появляется субъект - участники бюджетного процесса. Однако их перечень слишком широк, чтобы сформировать бюджетную систему, идентифицировав каждого участника с определенным кругом бюджетных правоотношений.К числу участников бюджетного процесса в соответствии с Бюджетным кодексом Российской Федерации относятся:

- Президент Российской Федерации;

- высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

- законодательные (представительные) органы государственной власти и представительные органы местного самоуправления;

- исполнительные органы государственной власти (исполнительно- распорядительные органы муниципальных образований);

- Центральный банк Российской Федерации;

- органы государственного (муниципального) финансового контроля;

- органы управления государственными внебюджетными фондами;

- главные распорядители (распорядители) бюджетных средств;

- главные администраторы (администраторы) доходов бюджета;

- главные администраторы (администраторы) источников финансирования дефицита бюджета;

- получатели бюджетных средств.

Все перечисленные участники бюджетного процесса, несомненно, участвуют в формировании бюджетной системы, но не все они являются

субъектами бюджетных правоотношений. Например, Центральный банк РФ невозможно идентифицировать ни с одной сферой бюджетных правоотношений, хотя проводимая им денежно-кредитная политика оказывает влияние на доходы бюджета. То же самое относится к органам контроля. Для участия органов власти в бюджетных правоотношениях они должны обладать полномочиями главных администраторов бюджетных средств, т.е. непосредственно формировать доходы и источники финансирования бюджетного дефицита, распределять расходы между подведомственными получателями бюджетных средств.

Субъектами бюджетной системы являются публично-правовые образования, реализующие свои правомочия собственников на соответствующий бюджет. Высшие должностные лица, законодательные и исполнительные органы власти действуют в бюджетных правоотношениях от имени публично-правовых образований.

Отношения между публичноправовыми образованиями разных уровней складываются по поводу разграничения полномочий и межбюджетных трансфертов. Эти отношения формируют лишь горизонтальный контур бюджетной системы. В традиционном понимании бюджетной системы как совокупности бюджетов публично-правовых образований ее характеристика ограничивается этим структурным элементом.Исполнение бюджетных обязательств требует расширения состава

участников бюджетных правоотношений, деятельность которых находится в

сфере материальных норм бюджетного права. К их числу относятся

следующие: право на собственный бюджет; право на получение бюджетных

доходов и включение их в данный бюджет; право на использование бюджетных

средств; право на распределение бюджетных доходов между бюджетами

данной территории; право на образование и использование в рамках бюджета

целевых или резервных фондов. Через материальные нормы реализуется статус

государства-казны в отношении средств бюджета и иного имущества, не

закрепленного за государственными и муниципальными предприятиями и

49

учреждениями. Основной задачей исполнения бюджета является достижение тех целей, которые были поставлены при определении объемов финансового обеспечения бюджетных обязательств.

В решение этой задачи вовлекаются те участники бюджетных отношений, которые осуществляют распоряжение бюджетными ассигнованиями в пределах установленного для них законом о бюджете объема финансирования, а также государственные (муниципальные) учреждения-получатели бюджетных ассигнований, производящие общественные блага. Правомочие распоряжения бюджетными средствами принадлежит главным распорядителям бюджетных ассигнований, осуществляющим распорядительскую деятельность по организации их распределения между подведомственными бюджетополучателями (казенными учреждениями). Аналогичные функции возложены на органы государственной власти (органы местного самоуправления), выполняющие функции и полномочия учредителей бюджетных и автономных учреждений.

Правомочие пользования бюджетными средствами реализуют государственные (муниципальные) учреждения, организуя производство общественных благ.Взаимоотношения между главными распорядителями бюджетных ассигнований (органами, выполняющими функции и полномочия учредителя), с одной стороны, и государственными (муниципальными) учреждениями каждого публично-правового образования, с другой стороны, формируют вертикальный контур бюджетной системы, в рамках которого цели бюджетной политики переводятся в практические действия по их достижению.

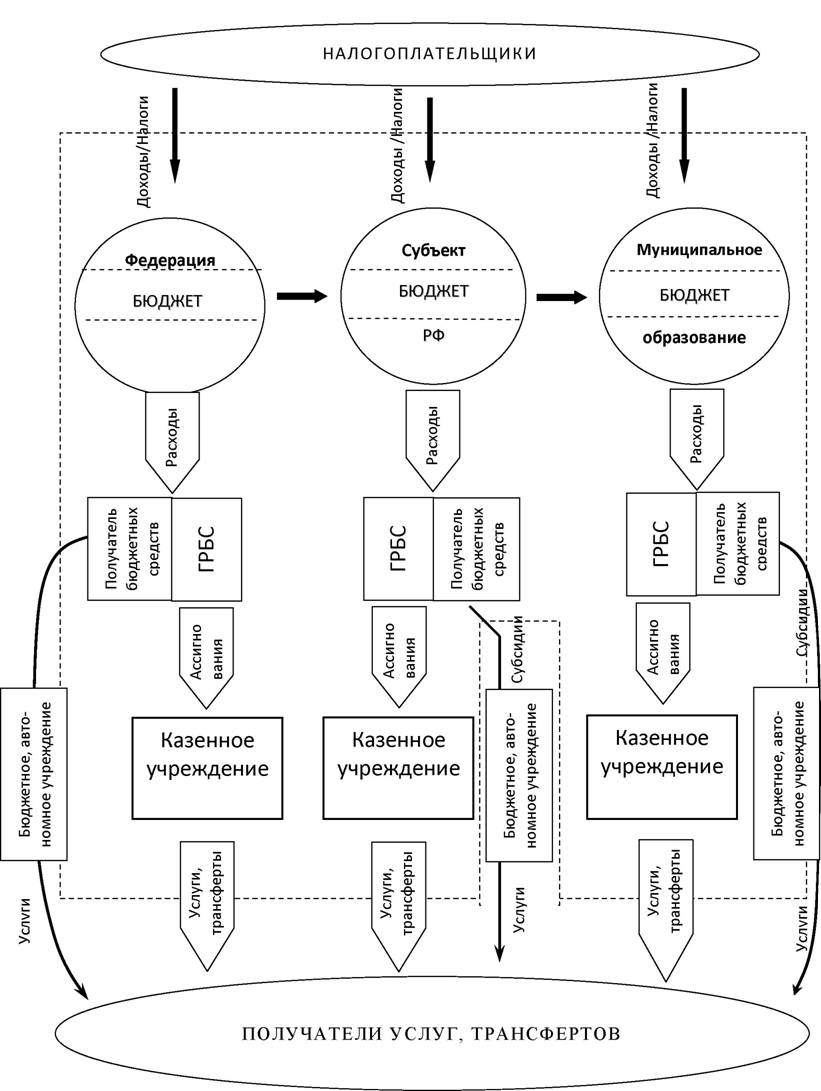

Таким образом, в качестве структурных единиц бюджетной системы следует выделить две группы отношений: между публично-правовыми образованиями по поводу разграничения полномочий и бюджетного регулирования через механизм межбюджетных трансфертов; между главными распорядителями бюджетных ассигнований (органами, выполняющими функции и полномочия учредителя), с одной стороны, и государственными (муниципальными) учреждениями каждого публично-правового образования, с другой стороны, по поводу распределения и использования бюджетных средств в целях производства общественных благ. В результате каждый уровень бюджетной системы может быть представлен в виде ее подсистемы, объектом отношений в которой становятся расходы бюджета (рисунок 4).

Такое понимание бюджетной системы наиболее полно отражает ее пространственно-функциональную структуру, тогда как в традиционном понимании бюджетной системы присутствует только ее пространственная подсистема. Функциональная структура бюджетной системы, с одной стороны, является производной от ее пространственной структуры, с другой стороны, будучи рассредоточенной в федеративном государстве на трех уровнях публично-правовых образований, несет в себе единые свойства организации предметно разнородной финансовой деятельности.

Упорядоченность бюджетной системы достигается посредством двух форм взаимосвязей между ее субъектами: для бюджетных отношений между публично-правовыми образованиями характерна координация деятельности; бюджетные отношения между главными распорядителями бюджетных ассигнований и органами, выполняющими функции и полномочия учредителя, с одной стороны, и государственными (муниципальными) учреждениями, с другой стороны, осуществляются через связи подчинения.

Специфика связей координации между коллективами людей или социальными системами состоит в том, что они опосредуются целями, которые преследует каждая из сторон взаимодействия. В зависимости от степени реализации поставленных целей при распределении межбюджетных трансфертов могут преобладать кооперативные или конфликтные связи, что влияет на устойчивость бюджетной системы по горизонтали - между публичноправовыми образованиями. Реализация целевых программ также нередко требует объединения усилий органов власти публично-правовых образований разных уровней. Поэтому развитие программно-целевого метода бюджетного планирования может рассматриваться как наиболее эффективное

Субсидии

Рисунок 4 - Состав бюджетной системы Российской Федерации

направление организации бюджетных отношений, укрепляющее бюджетную систему страны.

Связям координации в большей мере соответствует понятие «отношения между равноправными субъектами», предполагающее отсутствие соподчинения. Межбюджетные отношения понимаются именно в таком смысле, поскольку по своему статусу каждый уровень публично-правовых образований обладает самостоятельностью в пределах закрепленных за ним предметов ведения. Однако, в любом государстве равенство разноуровневых публично-правовых образований относительно хотя бы в силу верховенства законов, принятых на высшем уровне. Поэтому, чем более сильны кооперативные связи между публично-правовыми образованиями, тем, при прочих равных условиях, выше упорядоченность бюджетной системы.

Упрочение степени ее упорядоченности обеспечивается также развитием связей подчинения, которые существуют во взаимоотношениях между главными распорядителями бюджетных ассигнований и органами, выполняющими функции и полномочия учредителя, с одной стороны, и государственными (муниципальными) учреждениями, с другой стороны. Отношения подчинения шире явления подведомственности, которое в Бюджетном кодексе Российской Федерации определено в качестве принципа бюджетной системы. Принцип подведомственности является производным от отношений собственности, от распределения правомочий собственника. Это определяет степень подчинения, которое может рассматриваться как условие организации финансовой деятельности государства. Ее предметом в данном случае могут быть только расходы бюджета, организация расходования которых полностью покрывается нормами бюджетного права независимо от вида расходов.