КУПІВЛЯ ТА ПРОДАЖ ІНОЗЕМНИХ ВАЛЮТ

Міжнародний бізнес відбувається в межах міжнародної валютної системи, яка охоплює національні валютні системи, а також їх зв’язки із зовнішніми валютними ринками. Хоч вважається, що міжнародна валютна система повинна сприяти торгівлі та полегшувати залучення інвестицій, державні структури інколи використовують її для обмеження цих процесів.

Головними формами участі банків у зовнішньоекономічних операціях є обслуговування потреб клієнтів щодо купівлі-продажу іноземних валют, здійснення міжнародних розрахунків та фінансування експортно-імпортних угод.

Валюта - термін, який має два значення: якщо це грошова одиниця країни - це національна валюта; якщо це грошові одиниці іноземних держав, які використовуються в міжнародних розрахунках, то це - іноземна валюта.

У міжнародних економічних відносинах місцева валюта одного учасника є іноземною валютою для другого.

Наприклад, імпортерам доводиться сплачувати в іноземній валюті за товари, які вони купують на зовнішніх ринках. Для цього їм слід звернутися до банку і купити необхідну кількість іноземної валюти в обмін на валюту своєї країни. У свою чергу, експортерам можуть надходити платежі в іноземній валюті і вони повинні будуть щось з нею робити. їх можливості щодо цього такі:

• тримати ці кошти на валютному рахунку у своєму банку;

• продати іноземну валюту в обмін на вітчизняну (або можливо, на іншу іноземну валюту, наприклад, долари США).

Зберігання коштів на валютному рахунку є доцільним, якщо:

• експортер розраховує на те, що він регулярно буде здійснювати платежі та одержувати надходження в цій валюті;

• експортер припускає, що в недалекому майбутньому йому доведеться здійснювати платежі цією валютою.

Необхідність продажу валюти може бути зумовлена такими причинами:

• Фірми нечасто мають оборотного капіталу більше, ніж потрібно їм на поточні потреби, і як тільки гроші від продажу клієнтам одержані, вони відразу ж їх використовують.

• Більшу частину витрат та платежів готівкою фірми здійснюють у національній валюті, і, якщо вони від клієнтів одержують платежі в іноземній валюті, то у них виникає потреба обмінювати її на національну, щоб мати можливість самим здійснювати необхідні платежі.

Отже, в учасників міжнародних економічних відносин постійно виникають потреби або купити, або продати іноземну валюту. Вони здійснюють ці операції через свій банк.

Вся сукупність обмінних та депозитно-кредитних операцій в іноземних валютах, які здійснюються між юридичними та фізичними особами за ринковим курсом або відсотковою ставкою, є валютним ринком.

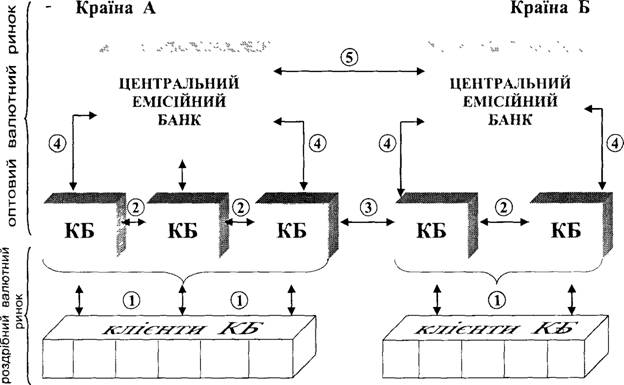

На валютному ринку складається така система взаємовідносин (рис. 8.1):

- між комерційними банками та їх клієнтами у певній країні (1);

- між комерційними банками однієї і тієї ж країни (2);

- між комерційними банками різних країн (3);

- між комерційними та центральними емісійними банками (4);

- між центральними емісійними банками (5).

У першій з цих сфер валютного ринку ведеться роздрібна торгівля іноземною валютою. Усі інші сфери створюють оптовий або міжбанків- ський валютний ринок. Більша частина валютних угод (до 95%) припадає саме на міжбанківський (оптовий) ринок.

Обмін (купівля-продаж) однієї валюти на іншу, здійснюється за певними ставками - валютним курсом.

Однією з найбільш розповсюджених операцій валютного ринку є угода спот, за якої розрахунки між продавцем та покупцем валюти здійснюються не пізніше, як на другий робочий день після укладення угоди. Такі операції проводяться банками з метою забезпечення потреб клієнтів банку в іноземній валюті для здійснення поточних платежів, а також для забезпечення необхідних "робочих" залишків на кореспондентських рахунках в іноземній валюті шляхом зменшення надлишків в одній валюті та покриття потреб у другій. Метою угоди "спот" може бути також спекулятивна операція.

Рис.

8.1. Система взаємовідносин на валютному ринку.Валютні угоди із строком виконання, що перевищує два робочих дні, називаються форвардом. Як правило, строк виконання таких угод від одного до шести місяців. При укладанні угоди, фіксується її строк, курс валюти та сума угоди. Рух валюти між контрагентами відбувається тоді, коли наступає строк угоди.

Форвардні угоди використовуються банками для страхування валютних курсів по надходженнях, що очікуються, наступних платежах та при проведенні спекулятивних операцій. Ці операції здійснюються банками у формі купівлі або продажу валюти на строк забезпечення наступних надходжень чи платежів.

Більш складним різновидом форвардної угоди є угоди своп, що укладаються між банками і дозволяють їм тримати свою валютну позицію закритою, а отже, запобігати ризику зміни курсу валюти.

Своп - термін, який використовується на валютному ринку для визначення операції, що поєднує купівлю або продаж іноземної валюти на умовах угоди спот з одночасним її продажем або купівлею за курсом форвард відповідно.

Операція своп використовується з метою здійснення комерційних угод, придбання банком необхідної валюти без валютного ризику для забезпечення міжнародних розрахунків, диверсифікації валютних резервів, забезпечення кредитування клієнта у валюті, яку він сам визначає.

На противагу строкових операцій типу форвард та своп, виконання яких буде здійснюватися у будь-яку визначену в угоді конкретну дату, опціон є видом угоди, за якою його власник має право у визначений строк або купити суму валюти, яка вказана в угоді за фіксованою ціною, або продати її. Тобто при здійсненні опціонної угоди за клієнтом зберігається право вибору, що підвищує ефективність такої операції.

Використовуючи різницю в курсах валют на ринках різних країн та зміну курсів у часі, банки проводять арбітраж. Однак, враховуючи те, що в умовах сучасних засобів зв’язку різниця в курсах валют на ринках різних країн згладжується, просторовий арбітраж майже не використовується.

Метою арбітражної операції є одержання прибутку шляхом купівлі валюти найбільш дешевим способом й продаж її - найбільш дорогим.Обсяги операцій світового валютного ринку постійно зростають. Це пов’язано з розвитком міжнародної торгівлі і відміною валютних обмежень у багатьох країнах.

Наприклад, за даними Банку міжнародних розрахунків (м.Базель) тижневий обсяг конверсійних (обмінних) операцій у світі становив у 1989 р. 932 млрд дол. США, а в грудні 1993 р. вже перевищив 1100 млрд дол. і продовжував щорічно збільшуватися приблизно на 5-7 відсотків. На Лондонський ринок припадає біля 480 млрд дол. щоденного обороту, Нью-Йорк обмінює біля 220 млрд, Токіо біля 170 млрд дол. Набагато скромніші обсяги торгівлі валютами у менш значних центрах: у Сінгапурі - 90 млрд дол., Франкфурті-на-Майні - біля 60 млрд дол.

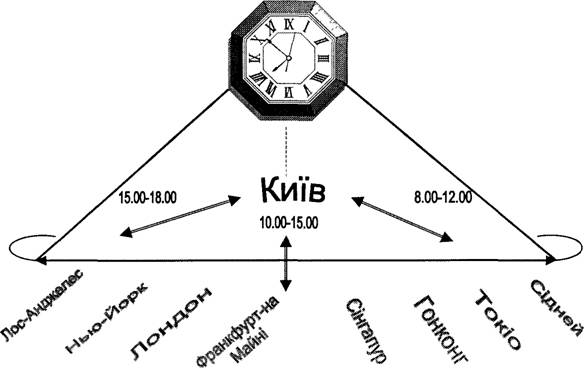

Функціонування світового валютного ринку не припиняється ні на хвилину (рис. 8.2). Свою роботу у календарній добі він починає на Далекому Сході, у Новій Зеландії (Велінгтон), проходячи послідовно часові пояси - в Сіднеї, Токіо, Гонконгу, Сінгапурі, Франкфурті-на-Майні, Лондоні і закінчуючи день у Нью-Йорку та Лос-Анджелесі. Як правило, валютні ринки окремих країн працюють 8-9 годин. Географічна відстань ринків призводить до того, що характер торгівлі валютами і грошовими

ресурсами може значно відрізнятися залежно від того, коли і як приступають до роботи інші регіони. З самого ранку активно працюють азійські ринки, однак Сідней і Токіо вже закриваються, коли починає роботу європейський валютний ринок. Ринок у Нью-Йорку відкривається після обіду за лондонським і ближче до вечора - за київським часом.

Рис. 8.2. Місце Киева у функціонуванні світового валютного ринку.

Досить вигідне розташування Києва в середньому часовому поясі дозволяє українським банкам у звичайні робочі часи спілкуватися практично з усіма основними центрами світового валютного ринку: зранку до полудня можна зв’язатися з Токійським ринком, до обіду - Сінгапурським; Лондонський ринок починає роботу приблизно о 10 годині ранку за київським часом, а після 15 години починаються операції у Нью-Йорку.

Ціна, за якою продається і купується валюта, називається обмінним курсом. У банківській практиці прийнято таке позначення курсів валют: одна валюта/друга валюта.

Наприклад, курс долара США до німецької марки позначається USD/DEM, долара до української гривні - USD/UAH, фунта стерлінгів до долара США - GBP/USD.

Валютні обмеження - це законодавчо визначені обмеження на здійснення валютних операцій у країні (для певних груп економічних суб’єктів, для певних видів операцій, валют тощо).

У даному позначенні ліворуч ставиться база котирування (базова валюта - що вимірюють), а праворуч - валюта котирування (котирувальна валюта - чим вимірюють);

Візьмемо для прикладу курс USD/DEM = 1,5525. Таке написання означає кількість котирувальної валюти за одиницю базової валюти (у даному випадку 1,5525 німецької марки за один американський долар).

Встановлення валютних курсів називається котируванням валют.

Кількісне значення валютного курсу розраховується (котирується), як правило, з точністю до 1/10000, тобто визначається до 4-го знаку після коми.

Котирування курсів валют буває: прямим та непрямим. Пряме котирування визначає кількість національної валюти за одиницю іноземної. Як правило, валюти порівнюються з американським доларом: кількість національної валюти за один долар США (тут долар є базою котирування). У вигляді прямого котирування офіційно визначаються курси більшості валют світу.

Непряме (зворотне) котирування визначає кількість іноземної валюти, що виражається в одиницях національної валюти. Як правило, це менш розповсюджений вид написання валютного курсу.

При прямому котируванні долар, як правило, є базою, а інша валюта - котирувальною.

При непрямому котируванні - долар виступає в якості валюти котирування, а інша валюта - як база котирування.

Наприклад, при використанні прямого котирування курс долара до німецької марки буде виглядати як:

USD/DEM = 1,5525;

а при непрямому котируванні курс долара до німецької марки буде виглядати як:

DEM/USD = 1/1,5525 = 0,6441.

Ряд валют офіційно котирується до долара США у вигляді непрямого котирування.

Це курс долара до європейської валютної одиниці ЕКЮ, англійського фунта стерлінгів, а також до грошових одиниць країн, що були колоніями Великобританії.Існує поняття крос-курс (cross-rates). До найбільш активних ринків за конверсійними операціями по крос-курсах відносяться: німецька марка до японської йєни DEM/JPY, фунт стерлінгів до німецької марки GBP/DEM, німецька марка до швейцарського франка DEM/CEIF, німецька марка до французького франка DEM/FRF та інші. Однією з особливостей крос- курсів є те, що курси між валютами можуть котируватися по-різному, залежно від того, який банк проводить котирування. Скажімо, крос-курс між французьким франком та німецькою маркою буде відрізнятися залежно від того, котирує його німецький банк чи французький.

Крос-курс - це співвідношення обміну між двома валютами, жодна з яких не є доларом США. Визначається виходячи з курсів цих валют до третьої, як правило - до долара США.

Наприклад, Commerzbank у Франкфурті-на-Майні може здійснити пряме котирування марки до франка у вигляді FRF/DEM = 0,2920 німецької марки за один французький франк, тоді як банк Credit Fyonnais у Парижі дає пряме котирування франка до марки, яка дорівнює DEM/FRF = 3,4247 франка за одну німецьку марку.

На валютних ринках банки котирують обмінні курси з позначенням двох рівнів - bid та offer. У газетах, у пунктах обміну або на моніторі Рейтера, практикуються такі позначення котирування курсів:

BID OFFER

USD/DEM = 1,5520 1,5530

або USD/DEM = 1,5520/30

Bid - курс купівлі По курсу bid банк купує базову валюту, у нашому випадку USD - долари США, продає валюту котировки, тобто німецькі марки.

Offer - це курс продажу. По курсу offer банк продає базову валюту - долари, купує валюту котировки - німецькі марки.

Приклад. Клієнт має на валютному рахунку долари США, але за умовами угоди повинен заплатити за обладнання, яке він має одержати, німецькими марками. Виставляючи банку платіжне доручення в німецьких марках навпроти свого рахунка в доларах, клієнт фактично просить здійснити йому конверсію доларів у необхідні для купівлі обладнання марки. Банк виконує конверсію за котируванням bid, купуючи у клієнта долари (шляхом списання їх з рахунка клієнта) та продаючи йому марки (зараховуючи на рахунок клієнта і здійснюючи платіж).

У визначенні дій, які необхідно здійснити з базовою валютою по стороні bid або стороні offer, важливе значення має те, хто кому котирує валютний курс. Як правило, комерційні банки котирують курс своїм клієнтам - компаніям, фізичним особам, однак на міжбанківському ринку котирують курс один одному. Вищенаведене визначення стосується банку, який котирує (називає) курс у відповідь на запит контрагента. У будь-якому випадку, незалежно від обставин, якщо банк повинен купити якусь кількість іноземної валюти у клієнта, а потім перепродати її іншому клієнту, то від другого клієнта йому треба одержати більшу суму (у національній валюті), ніж йому довелося заплатити першому. Тому в практичній діяльності банку треба керуватися таким правилом обмінних курсів валют: банк купує за низьким і продає за високим курсом.

На коливання валютних курсів впливає багато факторів. Усі вони пов’язані з попитом та пропозицією. Коливання курсів валют пов’язане з перевищенням попиту над пропозицією та навпаки.

Валютні курси коливаються постійно, якщо їм надається можливість реагувати на попит й пропозицію на валютних ринках.

Наприклад, якщо попит на купівлю доларів США і продаж німецької марки перевищує урівноважуючий його попит на купівлю німецької марки і продаж доларів США, то німецька марка буде коштувати дешевше відносно долара США. (У цьому випадку мається на увазі попит клієнтів, а не ділерів, оскільки коли клієнт купує, ділер продає!).

Ділер - співробітник банку, уповноважений проводити операції (купувати і продавати) з іноземною валютою.

Взагалі валютний ринок не може бути статичним - це суперечить його суті, тому що у такому випадку валютні операції перестануть приносити прибуток. Ця обставина видається дуже важливою, бо є причиною штучних коливань курсів валют, коли ділери самостійно, без будь-яких зовнішніх причин форсують тиск на конкретні валюти, що, у свою чергу, "розкачує" ринок, надаючи можливість одержати прибуток на підвищенні або знижуванні курсів.

Основним наслідком коливання обмінних курсів є ризик для експортера чи імпортера, який полягає в тому, що ціна іноземної валюти, яку вони застосовують у своїх розрахунках, буде відрізнятися від тієї, на яку вони розраховували.

Експортери, які виставляють іноземним покупцям рахунок-фактуру в іноземній валюті, можуть виявити, що до того часу, коли треба буде обміняти валюту, яку вони виручили, на вітчизняну, курс іноземної валюти впаде і вони одержать менше місцевих грошей, ніж планувалося. У подібній ситуації можуть опинитися й імпортери.

Припустимо, що певний імпортер уклав угоду на поставку товару і для сплати за нього одержав комерційний кредит (відстрочка - звичайна практика). На момент сплати угоди обмінний курс валюти платежу підвищився й імпортеру доведеться витратити на купівлю іноземної валюти більше національної валюти, ніж передбачалось при укладанні торгової угоди. У випадку сприятливої зміни обмінного курсу відповідної валюти, як імпортер, так і експортер змогли б одержати додатковий прибуток. Таким чином, зазнаючи експозиції валютного ризику, імпортери й експортери можуть одержати як додаткові прибутки, так і непередбачених збитків. Знаходитися в експозиції до іноземної валюти (її обмінного курсу) - значить покладатися на випадок.

Як імпортери, так і експортери прагнуть мінімізувати свою експозицію до іноземної валюти або зовсім її уникнути. Вони хочуть точно знати, скільки їм доведеться заплатити чи одержати у своїй валюті, а не брати участі в азартній грі на змінах обмінних курсів.

Є різні способи зменшення чи уникнення експозиції до іноземної валюти Вони здійснюються за допомогою банків

Як і торговці, що опинилися в експозиції до будь-якої валюти, валютного ризику зазнають і банки, якщо актив за цією валютою перевищує пасив (чи навпаки) Ризик зазнати збитків через експозицію для банків є виключно великим, оскільки вони мають справу із значними сумами грошей

Для банків особливо важливим є контроль експозиції Обороти можуть бути досить великими, але при цьому маржа ділерів незначна, а обмінні курси можуть значно змінюватися навіть за декілька секунд Для захисту своєї маржі від коливань курсів банки намагаються компенсувати одну угоду (скажімо, на купівлю валюти) іншою (у даному випадку угодою на продаж цієї валюти) Інша угода може бути укладена за декілька секунд після першої

На кінець кожного робочого дня ділери повинні прагнути збалансувати активи і пасиви по кожній валюті Для цього необхідно добитись узгодження купівлі і продажу, наданих і одержаних позик по кожній валюті, і, таким чином, зберігати свою позицію "рівноважною" (закритою) Для вирішення цього завдання між банками здійснює і ься велика кількість вторинних угод, і деякі банки спеціалізуються на цьому вторинному бізнесі

Але мати закриту валютну позицію не завжди можливо та раціонально Наприклад, якщо очікується різке падіння курсу будь-якої валюти, банку слід конвертувати її в більш надійну При здійсненні операцій купівлі однієї валюти за іншу у банку виникає розбіжність його вимог і обов’язків за цими валютами Така валютна позиція називається відкритою При відкритій позиції у банку виникає ризик втрат або одержання додаткового прибутку при зміні валютних курсів

У таких випадках банк "здобуває позицію" за будь-якої валюти

• "довга" позиція у валюті А значить, що банк купив зайву кількість валюти, тобто його актив перевищує пасив за цією валютою,

• "коротка" позиція у валюті В значить, що банк продав зайву кількість валюти, тобто його пасив перевищує актив за валютою В

Незалежно від того, у довгій чи короткій позиції знаходиться банк, він підлягає експозиції до цієї валюти і буде вимушений розраховувати на спекулятивний прибуток або збиток внаслідок змін обмінного курсу Як-

що банк зайняв таку позицію спеціально, то він буде спекулювати за чи проти даної валюти.

Однак, як зазначалося вище, хоч банк під час робочого дня на короткий проміжок може займати певну позицію за валютою, він звичайно "зрівнює" її перед завершенням операцій наприкінці дня. У результаті він не буде мати будь-яку експозицію до іноземної валюти і спекулювати на ній.

Спекуляція - термін, який використовується на валютному ринку для визначення угод купівлі-продажу валюти в розрахунку на сприятливу зміну обмінного курсу для одержання прибутку.

Банки відіграють головну роль на валютних ринках, оскільки вони:

• купують і продають іноземну валюту, що сприяє безперебійності розрахунків за міжнародними угодами;

• допомагають учасникам зовнішньоекономічної діяльності уникати чи зводити до мінімуму експозицію до іноземної валюти.

Зазначені функції банків забезпечує:

• Ведення банківського рахунка в іноземній валюті. У випадках, коли фірми одержують прибутки і здійснюють платежі в іноземній валюті, доцільно мати банківський рахунок в іноземній валюті, що виключить необхідність продажу та купівлі на стільки, на скільки узгоджені надходження і платежі в іноземній валюті, і тим самим усуне експозицію.

• Надання позики в іноземній валюті. Банк може дати згоду на надання позики експортеру на визначену суму в іноземній валюті. Експортер може обміняти її на вітчизняну валюту за поточним курсом (спот) і тоді погасити позику із наступних надходжень, одержаних в тій же іноземній валюті. Експортер може уникнути своєї експозиції шляхом узгодження активів в іноземній валюті (наступні надходження від дебіторів) з пасивами в іноземній валюті (позика).

• Укладання форвардних валютних угод. Банк дає згоду продати або купити певну кількість іноземної валюти за фіксованим обмінним курсом для поставки її в майбутньому.

8.2.