Методи розрахунку економічної ефективності освіти

Логіка обчислення економічної ефективності освітньої діяльності вимагає кількісної співмірності витрат у цій сфері з їх економічною віддачею. Специфіка такої особливої сфери людської діяльності зумовлює складність визначення як першої, витратної частини, так і другої - віддачі.

Величина витрат на освіту завжди є конкретною сумою. Хоча слід зазначити, що ця сума, як правило, не відображає всіх реально витрачених суспільством коштів на цілі освіти: рідко подається в статистиці (Україна не є виключенням) загальна величина приватних витрат у вигляді плати за навчання, важко піддається обчисленню величина таких витрат на навчання, як оплата сім’ями канцелярського приладдя, підручників, проїзду, харчування тощо. Специфічною проблемою також є обчислення величини альтернативних витрат на освіту, основними серед яких постають втрачені заробітки студентів.Складність розрахунку віддач у сфері освіти, як зазначалося вище, зумовлюється неоднозначністю визначення самих результатів освіти. Ці результати можна трактувати по-різному, і не всі вони можуть бути представлені економічними показниками. У принципі результати освітньої діяльності не можна представити будь-якими прямими вартісними показниками, вони завжди будуть непрямими, оскільки певною мірою відображають роль освіти у підвищенні ефективності праці та виробництва.

Як непрямі показники економічної ефективності освіти можна розглядати отримання додаткової вартості, приріст продукції в результаті підвищення рівня освіти та кваліфікації зайнятих працівників. Ще К. Маркс вказував: «Праця, яка має значення більш високої, складної праці порівняно із середньою суспільною працею, є проявом такої робочої сили, освіта якої потребує більш високих витрат, виробництво якої коштує більшого робочого часу і яка має тому більш високу вартість, ніж проста робоча сила. Якщо вартість цієї сили вища, то й проявляється вона проте в більш високій праці й уречевлюється тому в рівні проміжки часу в порівняно більш високих вартостях» [29, с.

208-209]. Саме ця додаткова вартість, створена кваліфікованою працею, і є тим економічним ефектом, який одержує суспільство від витрат на освіту та підготовку кваліфікованої робочої сили.Однак, розрахунок цього економічного ефекту ускладнюється тим, що у прирості сукупних економічних показників важко виділити вплив фактора освіти. Як визначити роль у зростанні національного доходу таких чинників: підвищення технічного рівня виробництва, поліпшення організації та управління, підвищення рівня освіти та кваліфікації працівників?

В економічній науці розроблено значний інструментарій для виділення й оцінювання впливу на економічне зростання фактора освіти, зокрема застосовуються два основних підходи. До першого відносяться методи обчислення економічної ефективності освіти на основі редукції праці. Така методологія розроблена російськими вченими, фахівцями в галузі економіки освіти. Започаткована ще С. Струмиліним, вона була продовжена в 70-80-х роках XX ст. В. Жаміним, Є. Жильцовим, С. Костаняном та іншими. Другий підхід покладено в основу методології західних науковців, які надають перевагу розрахункові прямого інвестиційного ефекту освіти на підставі калькуляції витрат і віддач. Розглянемо особливості цих методів.

1. Основна проблема, над якою працювали російські вчені, це практичне визначення зовнішньої економічної ефективності освіти - величини приросту національного доходу країни залежно від зростання освіченості та кваліфікації працівників. Трудність полягає в тому, як правильно розрахувати коефіцієнт редукції праці (зведення складної праці до простої) і частку освіти в прирості кваліфікації робітників.

Так, В. Жамін за основу редукції праці брав розмір заробітної плати, виходячи з того, що при встановленні оплати праці перш за все враховується рівень кваліфікації. За одиницю простої праці він брав ставку робітника першого розряду з подальшим підвищенням її для працівників більш високих кваліфікаційних розрядів. На основі обчислення кількості працівників по розрядах та відповідних кожному розряду коефіцієнта редукції розраховується середня величина коефіцієнта редукції в всьому народному господарстві.

За даними розрахунків В. Жаміна та Г Єгіазаряна, середньозважене значення коефіцієнта редукції праці для всього народного господарства за 1964 р. становило 1,38 [16, с. 89]. Таке підвищення кваліфікації рівнозначно приросту маси простої праці, або чисельності працівників, на 38%.На відміну від попереднього підходу С. Костанян і Є. Жильцов за основу редукції праці взяли не розміри заробітної плати, які не повною мірою враховують рівень кваліфікації, а рівень тривалості (числа років) загальної освіти і професійної підготовки простої та кваліфікованої робочої сили. Залежно від відмінностей (за кількістю років) освіти окремих груп працівників розраховується коефіцієнт редукції праці сукупної робочої сили. На основі розрахованого коефіцієнта редукції праці визначається частка праці підвищеної кваліфікації в загальній масі праці, що дає змогу визначити також частку праці підвищеної кваліфікації у прирості національного доходу.

За одиницю простої праці умовно була прийнята складність праці робітників, які мають початкову та незакінчену середню освіту. Для робітників, які мають освіту вище цього рівня, були визначені такі коефіцієнти редукції: 7-річна освіта - 1,2; 8-9-річна - 1,3; середня загальна -1,6; середня спеціальна та незакінчена вища - 1,9; закінчена вища - 2,3. Розрахований на основі різних коефіцієнтів для окремих груп середній коефіцієнт редукції для всіх працівників становив: у 1960 р. - 1,34; 1970 р. - 1,44; 1975 р. - 1,5; у 1979 р. - 1,56. Таким чином, поправка за рахунок освіти та кваліфікації до абсолютної чисельності працівників, зайнятих у сфері виробництва, була прийнята для 1960 р. - 34%; 1970 р. - 44%; 1975 р. - 50%; 1979 р. - 56%.

Теоретично частка приросту національного доходу за рахунок підвищення рівня освіти та кваліфікації у відповідні роки повинна бути пропорційна частці праці підвищеної кваліфікації в загальній масі праці. Але ж, оскільки приріст національного доходу відбувається як унаслідок збільшення чисельності працівників, так і внаслідок підвищення технічного рівня виробництва, то надалі автори намагаються оцінити вплив на збільшення обсягів національного доходу всіх основних факторів.

За їхніми підрахунками, у 1960 р. 25,4% обсягу національного доходу було отримано за рахунок освіти та кваліфікації, а в 1979 р. - 35,9%. Віддача від вкладення коштів на розвиток освіти у вигляді додаткового національного доходу зросла з 4,5 крб. на один карбованець витрат у 1970 р., до 5,2 крб. у 1979 р., тобто на 20% [16, с. 290-292].

Існує також ще один метод розрахунку редукції праці, що ґрунтується на такому критерії визначення складності праці, як фактичні рівні суспільних витрат на підготовку простої та кваліфікованої робочої сили. За розрахунками вказаних вище науковців, співвідношення витрат на відтворення працівників різної кваліфікації характеризувалося такими коефіцієнтами редукції: для робітників некваліфікованої праці - 1,0; напівкваліфікованої праці - 1,01; кваліфікованої праці - 1,30; для спеціалістів із середньою спеціальною освітою - 1,39 та з вищою - 2,07.

Середньозважений коефіцієнт редукції праці для сукупної робочої сили розраховується шляхом множення коефіцієнтів редукції праці по кожній групі робітників на їх питому вагу. У 1965 р. середньозважений коефіцієнт за цією методикою становив 1,24, а в 1970 р. - 1,26.

На підставі даних цих розрахунків вплив освіти на національний дохід обчислюється за такою формулою:

Е = (К - 1,00) / (і - 1,00), де / - індекс росту національного доходу; К - індекс підвищення коефіцієнта складності праці [16, с. 299-300].

2. У західній економічній літературі дослідження та техніка вимірювання кількісних параметрів економічної віддачі витрат на освіту було розпочато ще в 60-х роках теоретиками концепції людського капіталу Г. Беккером і Т Шульцем. На сьогодні технологію аналізу витрат і віддач інвестицій в освіту детально розроблено в працях багатьох західних учених: М. Вудхол- ла, Псачаропулоса, Дж. Мінцера, І. Майбурова та інших.

Аналіз витрат і віддач - це систематичне порівнювання в універсальній грошовій формі величин витрат і прибутків певних форм інвестицій з метою визначення їх економічної прибутковості.

Аналіз витрат і віддач забезпечує засоби оцінювання майбутніх вигод з точки зору витрат, що повинні бути здійснені зараз. Проведення аналізу витрат і віддач у галузі освіти включає такі ітерації.Вимір витрат. Концепція альтернативних витрат

Для проведення аналізу витрат і віддач практикується визначення не тільки фактичних витрат, а й таких, що є можливими, альтернативними в разі прийняття певного рішення. Вони названі «альтернативними витратами», оскільки інвестиції представляють жертву альтернативних можливостей використання ресурсів сучасному споживанню чи іншим формам інвестицій.

Так, грошові видатки є купівлею праці вчителя, шкільних будівель і обладнання та інших товарів і послуг, але всі вони мають альтернативне використання. Прикладом також виступає час учнів і студентів, які залишають ринок праці для продовження своєї освіти. Для економіки в цілому це є втратою продуктивної здатності та, як наслідок, - виробленого продукту, а для людини означає втрату заробітку.

Таким чином, вимір витрат у процесі проведення аналізу витрат і віддач в освіті включає більше, ніж просту калькуляцію грошових видатків. Він включає спробу підрахувати загальну вартість інвестицій в освіту в показниках альтернативних можливостей, втрачених суспільством в цілому або окремими індивідами.

Якщо метою аналізу витрат і віддач є оцінити освіту як форму суспільних інвестицій, то необхідно обчислити загальну вартість ресурсів освіти для економіки. Вона включає вартість часу вчителів, підручників, матеріалів та інших товарів і послуг, використання будівель і капітального обладнання і, зрештою, вартість часу студентів, виміряну в показниках альтернативного використання.

Слід зазначити, що підрахунки альтернативних витрат мають сенс тільки в межах певної інституційної структури. Концепція альтернативних витрат і техніка аналізу витрат і віддач не може бути застосована до ситуації, коли відбуваються загальні зміни в єдиній освітній чи економічній структурі. Тому аналіз витрат і віддач виступає інструментом тільки маргінального аналізу.

Якщо метою є оцінити освіту як форму інвестицій для окремої людини, то витратами будуть вважатися ті, що здійснені студентом чи його сім’єю. Крім плати за навчання, вони включають і витрати на підручники, книжки, транспортні витрати. Повинні бути включені також непрямі витрати у формі втрачених заробітків. Якщо студенти отримують стипендію із суспільних фондів і дотації на покриття плати чи витрат на житло, їх середня вартість повинна бути вилучена із загальної суми приватних витрат. Наступна таблиця підсумовує елементи загальних суспільних і приватних витрат на освіту.

Таблиця 2.2

Елементи суспільних і приватних витрат на освіту

| Суспільні витрати | Приватні витрати |

| Прямі: • зарплата вчителям; • інші поточні витрати на товари та послуги; • витрати на підручники; • вмінена рента | Плата за навчання, мінус середня вартість стипендій. Підручники, транспортні та інші витрати |

| Непрямі: • втрачені заробітки | Втрачені заробітки |

Ці вартісні елементи комбінуються для підрахунку річних витрат на студента кожного рівня чи типу освіти. Якщо ми розглядаємо освіту як суспільні чи приватні інвестиції, розрахунки повинні враховувати той факт, що деякі студенти не закінчують навчання та інші повторюють курси. Простіше всього підрахувати середню тривалість курсів, ураховуючи повтори й уходи. У сукупності це дасть загальну вартість, породжену суспільством для виробництва кваліфікованих спеціалістів, або середні витрати на людину після врахування середньої норми уходів і повторів.

Вимір віддач

Щоб оцінити освіту як інвестиції, необхідно виміряти очікуваний внесок освіти в майбутній рівень доходу чи продукту. У майбутньому доході освіта проявляється через утілення навичок і знань в освічені людські ресурси, тим самим підвищуючи продуктивність праці. Якщо продуктивність праці освічених робітників є вищою, ніж неосвічених, то це буде відображатися в прирості продукту і вищих заробітних платах для освічених. Тому необхідно підрахувати додаткові довічні заробітки освічених робітників.

Безумовно, немає країни, яка мала б дані по заробітній платі освічених і менш освічених робітників протягом щонайменше 40 років. Тому стандартним шляхом виміру вигод є використання широкомасштабних даних по середній заробітній платі робітників за віком, рівнем освіти та галуззю зайнятості.

Досвід показує, що графіки заробітної плати за віком мають такі характеристики:

а) заробітна плата високо корелюється з освітою; у кожному віці більш освічені заробляють більше, ніж менш освічені робітники;

б) заробітна плата зростає з віком, пік наступає в середньому віці та потім вирівнюється чи навіть падає до пенсійного віку;

в) графіки заробітної плати високоосвічених робітників більш круті, ніж менш освічених; пік заробітної плати освічених робітників є вищим, ніж менш освічених;

г) вік, у якому зарплата досягне піку, є пізнішим для більш освічених, ніж для менш освічених робітників, в окремих випадках зарплата більш освічених продовжує зростати до пенсії.

Якщо метою є аналіз освіти як суспільного блага в сукупності її різновидів, то вимірюється дохід до сплати податків. Якщо ж хочемо оцінити освіту як форму приватних інвестицій для індивідів, то враховується реальна вигода, отримана індивідом після сплати податків.

Вимір дисконтованого грошового потоку

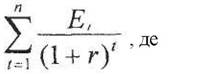

Графіки заробітної плати за віком дають можливість підрахувати додаткові річні заробітки, пов’язані з освітою. Аналіз витрат і віддач вимагає, щоб ці додаткові заробітки були представлені однією цифрою так, щоб їх можна було порівняти з витратами.

Порівняти сьогоднішню цінність очікуваних майбутніх вигод із величиною інвестицій, що мають бути зроблені зараз, можливо на основі дисконтування майбутніх потоків доходу. Техніка виміру майбутнього потоку доходу у показниках їх сьогоднішньої цінності називається технікою «дисконтування грошового потоку», і вона є спільною для всіх інвестиційних оцінок. Техніка передбачає обчислення сьогоднішньої вартості при даній чи

передбачуваній ставці позичкового процента очікуваного доходу в кожному майбутньому році. Таким чином, сьогоднішня вартість усього довічного потоку доходу буде виражена

п - це тривалість інвестиційного проекту;

Е - очікуваний дохід від інвестицій;

г - ставка позичкового процента;

£ - сума щорічних доходів від 1 до п року.

Норма віддачі на інвестиції в освіту

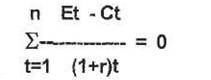

Оскільки витрати й очікувані вигоди інвестиційного проекту можуть бути виміряні і дисконтовані при певній ставці процента, наступним кроком є порівняння витрат і віддач. Відомі три основні способи:

1) за допомогою відношення «прибутки - витрати»;

2) обчислення чистої сьогоднішньої цінності проекту;

3) обчислення внутрішньої норми віддачі інвестицій.

4) Відношення «прибутки - витрати», як свідчить назва, вимірює відношення дисконтованих майбутніх прибутків до дисконтованих витрат при певній ставці процента. Сьогоднішня чиста цінність проекту є цінність дисконтованих прибутків мінус дисконтовані витрати. Обидва виміри ефективності інвестицій можуть бути використані для аналізу витрат і віддач в освіті, але вони менш часто застосовуються порівняно з третім інструментом - аналізом норми віддачі. Норма віддачі будь-якого інвестиційного проекту є нормою процента, який прирівнює дисконтовану сьогоднішню цінність очікуваних віддач і сьогоднішню цінність витрат проекту. Норма віддачі є такою ставкою процента, за якої сьогоднішня цінність очікуваних віддач і сьогоднішня цінність витрат будуть рівними, тобто за якої різниця між дисконтованими віддачами та витратами дорівнює 0. Тобто

Головна відмінність між цими трьома формами аналізу полягає в тому, що відношення «прибутки - витрати» та калькуляція сьогоднішньої чистої цінності залежать від допущеної ставки процента, тоді як норма віддачі інвестицій не залежить від припущень стосовно ставки процента, а просто показує ставку процента, яка урівнює витрати та прибутки.

Норма віддачі інвестицій в освіту буде мати різні значення залежно від конкретної соціально-економічної ситуації в різних країнах і в різний час. 49

У середньому підрахунки дають такі цифри: суспільна норма віддачі університетської освіти - 8%, тоді як початкової -15%.

Наведені показники ефективності витрат на освіту породжують багато сумнівів з приводу реальності величини заробітної плати як результату освіти та з того, що уряди й окремі особи приймають рішення стосовно освіти, керуючись міркуваннями економічної продуктивності.

Обмеженість аналізу витрат і віддач

1. Різновеликі заробітні плати можуть бути наслідком відмінностей не тільки в рівні та якості здобутої освіти, а й природних здібностей людей, їх мотивації, соціального становища, статі, професії, неформальної освіти тощо. Тому не можна все прирощення заробітної плати відносити на рахунок формальної освіти. За даними американських досліджень, тільки 2/3 відмінностей у зарплаті робітників може бути пояснено їх освітою. Саме тому, при підрахунках впливу освіти на зарплату помножували на коефіцієнт 2/3 ті відмінності, що спостерігалися, тобто мультиплікували відмінності на «альфа-коефіцієнт» 0,66 [56, с. 29].

Реальна цінність альфа-коефіцієнта залишається дискусійною проблемою. Вплив природних здібностей може бути сильнішим у певному віці чи для певних категорій робітників, ніж для інших. Тому для різних підрахунків різною буде величина альфа-коефіцієнта. За іншими підрахунками, відхилення завдяки неврахуванню здібностей при обчисленні впливу на заробітну плату становить не більше 10%. Ця проблема є набагато складнішою в країнах, що розвиваються, або в країнах із нестабільною економічною ситуацією.

2. Величина заробітної плати не завжди адекватно відображає відмінності в продуктивності праці робітників унаслідок недосконалості ринку праці: жорсткість ринку праці, силу звички і традицій у визначенні ставок заробітної плати, силу професійних спілок чи величину заробітної плати в державному секторі. У свою чергу приватні фірми можуть оплачувати працю випускників провідних закладів вище їх справжньої економічної цінності.

3. Крім прямих вигод, освіта генерує непрямі «розлиті» вигоди. Продуктивність праці може зростати не тільки внаслідок кращої освіти, а й у результаті кращої мотивації праці, умов праці, психологічного клімату в колективі тощо. Таким чином, різноманітні неекономічні моменти можуть відображатися в різних за величиною заробітних платах.

4. Підрахування норми віддачі передбачає повну зайнятість освічених робітників, тоді як у багатьох країнах реальністю є безробіття випускників вищих і середніх спеціальних навчальних закладів. У такому разі при вимірюванні суспільної норми віддачі необхідно зробити коригування.

5. Аналіз витрат і віддач є інструментом маргінального аналізу і норма віддачі є маргінальною нормою віддачі, яка вимірює ефект незначного приросту при інвестиціях в освіту. Це означає, що норма віддачі на інвестиції в освіту, підрахована за поточними даними із заробітної, плати, не є хорошим показником прибутковості в умовах, коли відбуваються широкомасштабні зміни в системі освіти чи в економіці взагалі.

6. Приватна норма віддачі не завжди має сенс, оскільки люди здійснюють свій вибір між освітою та роботою, або між рівнями чи закладами освіти не таким чином, як вони приймають чисто фінансові рішення, це робиться на основі достатньо грубих підрахунків імовірних вигод, порівняних із витратами.

В освітньому плануванні використати підрахунки норми віддачі освітніх інвестицій можна, порівнявши:

а) відповідну прибутковість освіти та інших форм суспільних інвестицій;

б) відповідну прибутковість різних типів чи рівнів освіти;

в) суспільну норму віддачі освіти в одній країні з іншою;

г) відповідну прибутковість освіти для суспільства та індивіда за допомогою суспільної та приватної норми віддачі;

д) норму віддачі освіти в різних термінах часу.

Водночас майбутні вигоди освітніх інвестицій можуть включати неекономічні вигоди, і навіть економічні буває важко кількісно визначити. Загальним недоліком цього методу є неврахування неекономічних вигод і непрямих економічних вигод, що ставить під сумнів використання його як керівництва для політики перспективних рішень. Тому аналіз витрат і віддач є інструментом, сфокусованим лише на економічних вигодах освітньої діяльності.

2.2.