9.1. СОСТАВ ГОСУДАРСТВЕННЫХ И МУННЦИПАЛЬНЬЬХ ФИНАНСОВ

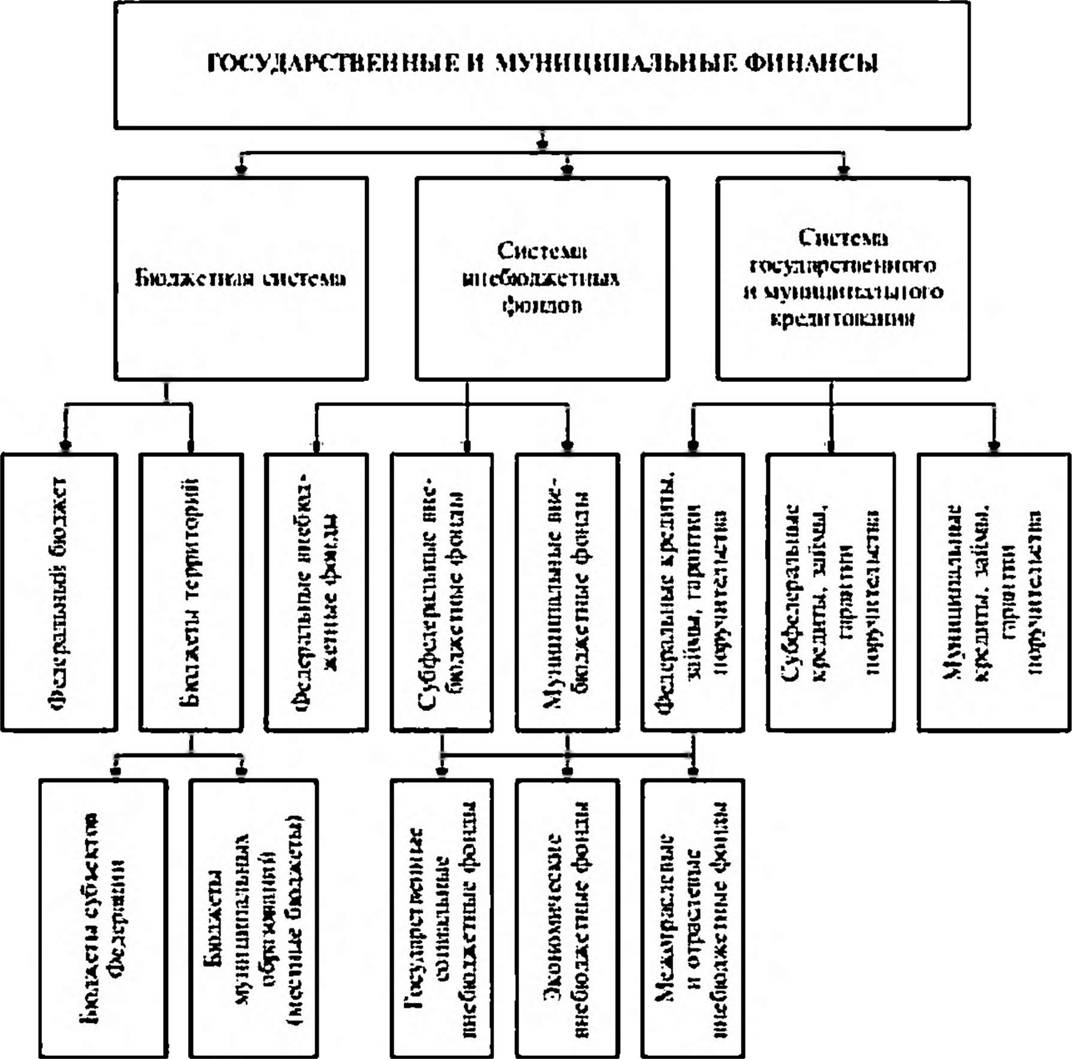

Государственные и муниципальные финансы являются центральным звеном финансовой системы государства. На рис. 9.1 приводится схема, состоящая из взаимосвязанных блоков, образующих систему государственных и муниципальных финансов.

Наиболее тесная связь существует между государственными и муниципальными финансами и учреждениями бюджетной сферы. Финансирование бюджетных учреждений осуществляется за счет средств бюджета. Государственное и муниципальное имущество, как отмечалось выше, закрепляется за бюджетными учреждениями на праве оперативного управления. В то же время любое бюджетное учреждение, будучи самостоятельным субъектом экономической деятельности, привлекает внебюджетные средства для текущего финансирования и развития. Учитывая экономическую природу, характер деятельности и организационно-правовой статус, бюджетные учреждения рассматриваются как составная часть финансов предприятий. Однако учреждения бюджетной сферы принципиально отличаются от коммерческих организаций тем, что они предоставляют особые социально значимые услуги гражданам. Поэтому специфику финансов социальной сферы мы рассмотрим отдельно.

Средства бюджета определенного уровня и другое государственное и муниципальное имущество, не закрепленное за государственными и муниципальными предприятиями и учреждениями, составляют соответственно (федеральную, субфедеравную и муниципальную казну. Это, по сути, все активы, находящиеся в распоряжении государства. Они служат обеспечением обязательств, принимаемых на себя государством, в том числе государственного внутреннего и внешнего долга.

|

Рас. 9. /. Состав дооч^рс/мсмлых и муниципальных финансов

Основным звеном государственных и муниципальных финансов является бюджетная система.

Она состоит из бюджетов различных уровней и органов бюджетного администрирования. К органам бюджетного администрирования относятся Министерство финансов РФ, его территориальные подразделения, а также органы казначействаФедерсиы{ый бюджет пополняется за счет федеральных налогов и сборов, неналоговых и других поступлений. Он обеспечивает проведение федеральными органами власти единой финансовой и денежно- кредитной политики, финансирование федеральных органов власти и бюджетных учреждений федерального уровня, а также федеральных целевых и адресных профамм, нижестоящих бюджетов и др.

Бюджеты территорий состоят из бюджетов субъектов РФ и бюджетов муниципальных образований. Бюджеты субъектов Федерации пополняются за счет региональных налогов и сборов, неналоговых и других поступлений. Они обеспечивают проведение региональной финансовой политики, финансирование органов власти субъектов Федерации и бюджетных учреждений регионального уровня, а также региональных целевых и адресных программ, нижестоящих бюджетов и др. Бюджеты муниципальных образований формируются за счет местных налогов и сборов, неналоговых и других поступлений. Они обеспечивают проведение муниципальной финансовой политики, финансирование муниципальных органов власти и бюджетных учреждений местного уровня, а также муниципальных целевых и адресных программ.

Неотъемлемой частью бюджетной системы является налоговая система. Бюджетная и налоговая системы имеют одинаковое деление по уровням реализации полномочий органов власти: федеральный, региональный, местный. Налоговую систему образуют совокупность налогов и сборов, а также органов налогового администрирования. К органам налогового администрирования относятся Министерство РФ по налогам и сборам, его территориальные подразделения, Государственный таможенный комитет РФ, Министерство имущественных отношений РФ, Министерство финансов РФ, Министерство РФ по атомной энергии, Государственный комитет РФ по рыболовству.

Исчерпывающий перечень всех налогов и сборов, взимаемых с субъектов экономической деятельности в Российской Федерации, содержится в НК РФ.

Однако отдельные аспекты регулирования налогообложения юридических и физических лиц устанавливаются законами на каждом из уровней налоговой системы.Федеральные налоги и сборы поступают не только в федеральный бюджет, но и в бюджеты субъектов Федерации, и в местные бюджеты. Это означает, что федеральные налоги и сборы являются регулирующими в процессе формирования бюджетов различных уровней. Региональные налоги и сборы поступают не только в региональный бюджет, но и в местные бюджеты и относятся к регулирующим налогам. Они регулируются как федеральными законами, так и законодательством субъектов Федерации. Местные налоги и сборы поступают в местные бюджеты. Их регулирование осуществляется на базе федерального и местного законодательства.

Система внебюджетных фондов имеет три уровня: федеральный, субфедераиный и муниципальный. Наиболее значимыми являются федеральные социальные внебюджетные фонды, такие, как Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ. Они имеют территориальные подразделения. Кроме того, существуют экономические внебюджетные фонды, к примеру, Фонд поддержки малого предпринимательства. Межотраслевые и отраслевые бюджетные фонды находятся в ведении отдельных министерств и ведомств. Это, например, Российский фонд фундаментальных исследований.

Система государственного и ,чуницина1ьного кредитования также состоит из трех уровней: федерального, субфедерального и местного. Она реализуется через кредиты, займы, гарантии и поручительства.

Обязательства государства появляются перед кредиторами в результате привлечения кредитов и займов. Государственные займы являются составной частью денежно-кредитной политики. В данном случае государство выступает как участник рынка капиталов, оказывая влияние на формирование процентных ставок. Привлечение кредитов и займов на рыночных условиях приводит к необходимости их обслуживания, т.е. выплаты процентов. Процентные расходы бюджета сокращают возможности финансирования учреждений бюджетной сферы, социальные, инвестиционные и другие непроцентные расходы.

Постепенно, по мерс увеличения государственного долга, производимые вновь заимствования направляются исключительно на погашение ранее накопленных долгов. Так создастся своеобразная самофинансирующаяся пирамида государственного долга, которая функционирует относительно независимо от доходов и расходов бюджета.

Гарантии и поручительства могут выдаваться органами государственной власти и местного самоуправления по отдельным операциям и сделкам, осуществляемым юридическими лицами. Они относятся соответственно на государственный и муниципальный долг.