ВЫСТУПЛЕНИЯ ПО ВОПРОСАМ ХОЗРАСЧЕТА, ЦЕНООБРАЗОВАНИЯ, ЗАРАБОТНОЙ ПЛАТЫ, МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИ

C. A. П P O Ц E P O B

(Московский автозавод имени Лихачева)

Вопрос внутризаводского хозрасчета являстся одним из актуальнейших вопросов, обсуждаемых как в печати, так и на многочисленных совещаниях.

Несмотря на общее признание необходимости внутризаводского хозрасчета, дело с его внедрением обстоит неблагополучно. Перестройка организации управления промышленностью и строительством означает, что должны быть внесены коренные изменения и в решение целого ряда экономических вопросов, затрагивающих интересы промышленности. K сожалению, несмотря на огромное значение внутризаводского хозрасчета в разрешении целого ряда задач, стоящих перед промышленностью, он до сих пор не получил своего полного осуществления. Главной причиной такого положения является, по нашему мнению, то, что некоторые экономисты рассматривают хозрасчет только в качестве планового метода ведения хозяйства социалистических предприятий. Ha практике это приводит к тому, что главным в системе внутризаводского хозрасчета они считают определение нормативов, плановых показателей и учет пх и не придают значения созданию условий, способствующих правильному формированию наших хозяйственных кадров, способных решать поставленные перед ними задачи. По мнению этих экономистов, внутризаводский, как и заводский, хозрасчет практически осуществляется на всех предприятиях, чего, однако, в действительности нет.C другой стороны, обусловливая хозрасчет только действием закона стоимости, эти экономисты забывают, 4то Маркс писал: «Экономия времени, равно как и планомерное распределение рабочего времени по различным отраслям производства остается первым экономическим законом на основе коллективного производства»[39].

Отсюда следует, что режим экономии и в первую очередь экономия времени является основной хозяйственной задачей, осуществление которой позволяет систематически добиваться повышения материального уровня трудящихся.

Следовательно, как при социализме, так и при коммунизме общество нс может допускать расточительства общественного труда. Оно обязано более рационально и планомерно распределять его в народном хозяйстве. Это предъявляет еще болсе высокие требования к нашим хозяйственным кадрам.B этой связи правильнее определять хозрасчет как систему социалистического хозяйствования, как систему воспитания хозяйственных кадров, систему, основанную на объективной потребности социалистического общества в достижении наиболее прогрессивных затрат.

Второй причиной, вызывающей непонимание значения хозрасчета, является недооценка основных условий внутризаводского хозрасчета. Внутризаводский хозрасчет должен и может осуществляться не только на основе централизованного руководства сверху, как думают некоторые экономисты, но и на основе инициативы и самостоятельности низовых кадров.

Третьей причиной того, что хозрасчет не получил своего необходимого развития, является то, что главное и единственное условие, определяющее успешность хозрасчета, видят только в премировании за снижение себестоимости, что далеко не является основным условием.

Опыт премирования за внедрение новой техники показывает, что эта система не способствует развитию хозрасчета и, даже более того, подобное премирование отрицательно отражается на хозрасчете, ибо материальное стимулирование в этом случае осуществляется за счет неплановой экономии.

Организация действенного внутризаводского хозрасчета может и должна быть построена в первую очередь на основе таких условий, которые способствовали бы одной из основных задач хозрасчета — обеспечивать снижение затрат.

Для этого необходимо создать уверенность руководителей, что достигнутые успехи подчиненного им коллектива не могут механически быть сведены на нет установлением плановых показателей на уровне, достигнутом за предшествующий период.

Необходимо также поднять роль директора и общественных организаций в руководстве хозяйственной деятельностью заводов и цехов, в пределах плана предоставить самостоятельность руководителям цехов и участков, что создаст условия для развития инициативы всех членов коллектива; предоставить руководителям больше самостоятельности в вопросах поощрения за сверхплановое снижение себестоимости и другие показатели.

Установить материальную ответственность хозяйственных кадров за отрицательные результаты их хозяйственной деятельности.Организация внутризаводского хозрасчета предполагает создание условий, обеспечивающих большую активность всех работающих на предприятии.

Первое из перечисленных условий связано с другим обязательным условием — длительностью действия плановых показателей. He может быть действенного хозрасчета, если начальник цеха не уверен, что установленные ему показатели будут после первого месяца или квартала изменены по достигнутому уровню.

Как бы ни стимулировались результаты за этог период, в этих условиях у руководителей пропадает заинтересованность во вскрытии имеющихся резервов, пропадает желание преодолевать трудности для обеспечения значительного сверхпланового снижения себестоимости.

Краткий срок планового периода приводит к тому, что руководители цеха не интересуются работой цеха в перспективе.

Практика проведения внутризаводского хозрасчета, в частности на заводе имениЛихачева,потребовалауста- новления плановых показателей по цехам не только на квартал, но и на год. Поскольку установление годовых показателей влекло за собой и оценку работы всего коллектива, то это требовало неизМенности установленного плана в течение года.

Установление длительности планового периода не менее чем на год является весьма существенным требованием, выдвигаемым сейчас при рассмотрении прав директора. Это будет способствовать проявлению большей инициативы с его стороны. Удлинение планового периода еще более необходимо в новых условиях управления промышленностью, так как подготовка к утверждению плана будет происходить в более сложных условиях, чем это было раньше. Кроме того, такие важные мероприятия, как специализация предприятий, более правильная их кооперация и т. д., могут осуществляться, конечно, лишь при условии планирования производства на более длительные сроки.

При отсутствии хотя бы одного из вышеперечисленных условий не может быть и действенного хозрасчета на предприятии.

Только совокупность всех этих условий наряду с проведением обычных мероприятий по укреплению внутризаводского хозрасчета: упорядочение планирования, учета, нормирования, создание ценников, механизация плановых и учетных работ и т. д., позволит создать не формальный, а действенный внутризаводский хозрасчет предприятия.

Внедрение действенного хозрасчета приводит к значительному улучшению всей плановой работы на предприятиях. Появляется необходимость в доведении плановых показателей ие только до цехов и до бригад, но и до многочисленных отделов завода, в которых сосредоточено большое количество квалифицированных работников. Тем самым создается возможность вовлечь в борьбу за снижение себестоимости и те кадры, которые раньше в значительной степени были в стороне OT этого.

Необходимо отметить, что в настоящее время бухгалтерский заводский отчет еще не позволяет в необходимых размерах выявлять и оценивать работу таких служб и отделов, как технические, снабженческие и др., что отрицательно отражается на их активности в снижении себестоимости. B связи с этим назрел вопрос об общей перестройке системы заводского бухгалтерского учета, который строится сейчас главным образом на выявлении финансовых показателей, характеризующих взаимоотношения завода с финансовыми органами, а не на оценке работы хозяйственных кадров тех или других цехов и отделов (конструкторского, технологического и т. д.).

Действенный хозрасчет требует установления большей соразмерности плановых п отчетных показателей. Создание, например, ценников на инструмент на ЗИЛе позволило устанавливать по инструментальным цехам на длительный период не только показатели по объему и по себестоимости, но и более правильно определять результаты хозяйственной деятельности, более конкретно и целеустремленно проводить работу по снижению затрат в цехе. Выполнению этой задачи способствовало также установление прогрессивного уровня цен на полуфабрикаты, сдаваемые из цеха в цех, и особенно на инструмент и услуги. Проведение мероприятий, направленных на скорейшее достижение установленного уровня цен, позволило привлечь к этому делу внимание цеховых работников и обеспечить необходимый контроль и помощь в проведении этих мероприятий.

B установлении уровня как внутризаводских цен, так и заводских оптовых цен на промышленные изделия, в том числе и на средства производства, необходимо руководствоваться постановлением пленума пашей партии, проходившего 7—12 февраля 1927 r., в котором сказано: «Снижение отпускных цен должно явиться стимулом, толкающим промышленные предприятия к большим достижениям в области снижения себестоимости» B Это указание партии может осуществляться наиболее успешно только в том случае, если хозяйственники будут стремиться в своей работе к достижению уровня затрат, отвечающего оптовым ценам, устанавливаемым с учетом прогрессивного снижения затрат общественно необходимого времени.

Хозрасчетная деятельность предприятия должна рассматриваться в первую очередь с точки зрения достигнутой экономии общественного труда, т. e. сопоставления фактических затрат с установленными оптовыми ценами.

Это значит, что не только так называемая «прибыль», но и сокращение дотаций может быть стимулом хозрасчетной деятельности предприятия.

Возьмем такой пример: автозавод имени Лихачева выпускает машину ЗИЛ-150, отпускная цена которой утверждена в 13 700 руб. при себестоимости несколько [40] ниже этой цены. Кутаисский автомобильный завод выпускает такую же машину ЗИЛ-150, которая при той же цене в 13 700 руб. обходится заводу около 25 000 рублей. Завод явно убыточен. Ho выход найден. Ha кутаисскую машину ЗИЛ-150 поставили «бочку», и машину теперь назвали «цементовозом» и отпускную цену утвердили в 26 000 руб. Завод стал рентабельным, хотя вряд ли народное хозяйство что-либо выиграет от такой рентабельности.

Условием внедрения действенного хозрасчета на заводах является также предоставление большей самостоятельности руководителям цехов в пределах плана. Для определения результатов хозяйственной деятельности цеха, как показывает хозрасчетная практика, необходимо установить два основных показателя — программу и общую себестоимость единицы продукции или всего выпуска по методологии, принятой в плане.

B новых условиях управления промышленностью вряд ли возможно будет чрезмерно детализированное планирование себестоимости. Планирование так называемой рентабельности или нормативов рентабельности на один миллион основных средств, по-видимому, явится одним из путей решения этой задачи.

Важным условием укрепления хозрасчета является также система материальной ответственности хозяйственных кадров, по вине которых допущено повышение себестоимости. Ведь если рабочие допустили брак в своей работе, то они несут за это материальную ответственность. B то же время руководители цехов и заводов, допустившие в результате своей бесхозяйственности миллионные убытки, никакой материальной ответственности за это не несут. Это приучает их к безответственности за результаты своей хозяйственной деятельности и снижает их заинтересованность в решении экономических задач, стоящих перед цехом, заводом.

Безусловно, форма материальной ответственности должна быть различной. Например, для цеховых работ- ников, по вине которых произошло повышение себестоимости продукции, размер причитающегося нм премиального фонда за последующую экономию должен снижаться или вообще премия не должна выплачиваться им до ликвидации причиненных убытков. Подобное мероприятие осуществлялось на ЗИЛе в 1954—1955 гг., причеМ

была установлена ответственность и за убытки, причиненные в предшествующем году. Аналогичная форма ответственности была и на Горьковском автозаводе.

Руководители заводов и управлений совнархозов, по нашему мнению, должны также отвечать за превышение себестоимости. Им в этом случае следует в определенном размере снижать должностные оклады до погашения убытков.

Практика хозяйственного расчета подсказывает, что установление такой материальной ответственности коренным образом изменяет отношение хозяйственников к вопросу о выполнении плана по себестоимости. Вместе с тем в таких условиях наиболее рельефно определяются организаторские способности хозяйственных кадров.

Укрепление системы материальной ответственности особенно необходимо в связи с перестройкой управления промышленностью и строительством, которая создает условия для максимального проявления инициативы и большей самостоятельности местных работников и в то же время сокращает число всяких опекающих и контролирующих организаций.

He менее важным условием хозяйственного расчета является материальное поощрение за снижение себестоимости. Материальное поощрение — это дополнительный мощный стимул для проявления инициативы, самостоятельности в решении задач, стоящих перед хозяйственными кадрами.

Практика внутризаводского хозрасчета на ЗИЛе и ГАЗе, когда руководство цеха получало в распоряжение своего коллектива премиальный фонд из расчета до 30 коп. премии с каждого рубля экономии по цеху, а директор завода получал для премирования работников отделов до 7,5 коп. с рубля экономии по заводу, позволяла, с одной стороны, в большей степени поощрять рабочих тех цехов, которые в результате своей работы добивались большей экономии, позволяла руководителям Цехов и отделов за счет получаемых сумм самостоятельно устанавливать премиальные поощрения с учетом специфических условий работы участков. C другой стороны, такая практика позволяла поощрять тех работников, которые проявляли больше инициативы и настойчивости в решении поставленных перед ними задач, причем поощ- Рять работников в любой момент по выполнении ими

305

Закон стоимости

20

задания, а не 15—20 дней спустя после окончания месяца, как это делается сейчас.

B настоящее время выплачиваются большие премиальные суммы за выполнение и перевыполнение программы, например, на ЗИЛе и ГАЗе — до 17—20 млн. руб. в год. Однако ниодинруководительзавода и цехасейчас не может поощрить увеличенной премией своего подчиненного работника за особо активное участие в работе, так как он не располагает правом для такого поощрения. Наряду с этим при существующем положении нет и ответственности за использование фонда премирования. Этот фонд сначала определяется путем начисления премии каждому передовому работнику, как правило, по максимальной шкале, а затем начисляемые суммы урезаются заводоуправлением, тогда как было бы правильным определять этот фонд предварительно в общей своей сумме от размера выполнения программы и задания по себестоимости по заводу. При наличии же ответственности за выделяемый фонд премирования руководители завода н цехов устанавливали бы уровень показателей более продуманно, с учетом которых премия могла бы выплачиваться более эффективно.

Кстати сказать, наряду с другими правами, которые должны быть предоставлены директору, должно быть право и на получение небольшого фонда для премирования рабочих. Сейчас это право имеет один лишь мастер, а начальники цехов и директор завода не имеют в своем распоряжении никаких средств для этой цели.

Необходимо отметить, что практика хозрасчета на ЗИЛе говорит о целесообразности расчленения положения о хозрасчете для ИТР, служащих и для рабочих, а также установления различных источников материального поош- рения тех и других.

Хозяйственные работники в соответствии с директивами народнохозяйственного плана должны обеспечить выполнение плановых показателей по себестоимости. B связи с этим и их поощрение должно строиться за счет полученного сверхпланового снижения себестоимости.

Стимулирование рабочих должно в основном осуществляться за счет выделения заводу специального фонда зарплаты или за счет использования для этих целей самими мастерами части фонда мастера.

Говорят, что раз утверждена новая премиальная система за внедрение новой техники, произведены изменения в фонде мастера, то теперь, при наличии премиальной системы за выполнение и перевыполнение программы, незачем вводить еще премирование за сверхплановое снижение себестоимости. Подобные утверждения вряд ли заслуживают внимания. Эти суммы, позволяя получить больше сверхплановой экономии, не занимают какого- либо значительного места в общем фонде зарплаты по ИТР (по нашему заводу они составляют 0,5%, а по фонду зарплаты рабочих — еще меньше, учитывая, что часть этой премии выплачивается за счет 'фонда мастера).

Возникает вместе с тем вопрос — не надо ли вообще отменить премиальные системы, которых в настоящее время очень много?

Практика хозрасчета и говорит именно о том, что для более активного участия масс в управлении производством, для проявления большей инициативы в решении стоящих задач не надо устанавливать отдельные премиальные системы н всякие шкалы премий сверху, административным путем. Надо предоставлять право директорам заводов самостоятельно решать эти вопросы в пределах специального премиального фонда по предприятию.

За государством должно быть оставлено право определения фонда премирования, устанавливаемого в зависимости от значения в народном хозяйстве данного завода, от размера фонда зарплаты, плановых накоплений или других показателей. Такой порядокдолжеи существовать до тех пор, пока для предприятий не будут разработаны принципы организации единого фонда поощрения, включая фонды директора, премий за счет зарплаты, БРИЗа и т. д. Ho пока всего этого нет, почему же сковывать инициативу работников завода? Следует, наоборот, на опыте апробировать те или иные пути и начинания, которые направлены на увеличение рентабельности завода и которые в дальнейшем должны быть положены в основу для упорядочения дела премирования во всем народном хозяйстве.

Нерешенным вопросом внутризаводского хозрасчета остается вопрос об установлении окладов для ИТР и служащих. Образовавшийся здесь заколдованный круг может быть успешно решен, если будет изжита практика недоверия к руководителям предприятий и учреждений, B результате которой усложняется оплата труда этих категорий работников, если будет последовательно проводиться принцип демократического централизма в руководстве промышленностью.

Для решения этого вопроса необходимо установить порядок определения гарантированного минимума оплаты труда, одинакового для всех категорий служащих, и общего тарифного фонда зарплаты или их средней тарифной зарплаты. B пределах этих величин следует предоставить самостоятельность хозяйственным руководителям в установлении окладов с правом их уменьшения до гарантированного уровня за существенные недостатки в работе. Такой порядок будет способствовать действительному осуществлению прав директора завода, формированию настоящих хозяйственных руководителей, правильному воспитанию кадров и значительному усилению роли общественных организаций и инициативы рабочих и служащих в работе завода.

Роль общественных огранизаций на тех предприятиях, где отсутствовал внутризаводской хозрасчет, ограничивалась обычно формальными положениями, утвержденными сверху министерствами. B связи с этим во многих случаях инициатива снизу не могла быть поддержана общественными организациями, что неизбежно сказывалось на уровне всей массово-производственной работы. B условиях же внутризаводского хозрасчета повышается роль н ответственность общественных организаций за работу н происходит резкое оживление всей массово-производственной работы.

Например, практика выплаты премий на нашем заводе подвергалась неоднократному разбору в печати, на совещаниях завкома и местных цеховых общественных организаций, что позволило устранить ряд недостатков в работе.

B настоящее же время в обсуждении вопроса о правильности премирования за выполнение и перевыполнение программы общественные организации не принимают участия, что препятствует устранению серьезных недостатков.

Роль директора в условиях внутризаводского хозрасчета также неизмеримо возрастает, так как он обязательно должен сам координировать всю работу по укреплению хозрасчета, не передоверяя ее своему аппарату.

Результаты осуществления хозрасчета на нашем заводе характеризуются, конечно, экономическими показателями, которые неоднократно широко приводились па страницах печати, но положительное значение результатов работы цехов, отделов, участков, бригад и рабочих отнюдь не характеризуется только выполнением данного плана по себестоимости.

Хозрасчет способствует формированию таких хозяйственных руководителей цехов и участков, которые, решая самостоятельно многие хозяйственные вопросы, вырастают в инициативных руководителей производства, способных выполнить задачи, поставленные перед народным хозяйством.

Г. A. K O 3 Л O B

(Высшая партийная школа при ЦК КПСС)

Коммунистическая партия всегда исходила из того, что проблемы товарного производства имеют огромное значение в коммунистическом строительстве. B настоящее время эти вопросы приобрели особую актуальность в свете выдвинутых жизнью практических задач по перестройке управления промышленностью н строительством. B этой связи особую актуальность приобрел вопрос о том, чтобы более действенно использовать закон стоимости и различные стоимостные формы для обеспечения выполнения народнохозяйственного плана, для развертывания местной инициативы.

B ряде выступлений затрагивался вопрос о товарной форме средств производства. Это вопрос, имеющий огромное практическое значение. Мы не можем отрицать товарной формысредствпроизводства. B обществе,гдесущест- вует развернутый обмен между основными подразделениями общественного производства, не может быть такого положения, когда в процессе этого обмена одни продукты выступают в качестве товаров, а другие, на которые они обмениваются, таковыми не являются. Если бы это было так, то экономическая связь между подразделениями общественного производства не могла бы осуществляться.

Выступавший здесь тов. Ковалевский говорил, что средства производства — товар по форме, но не товар по существу. Что это значит? Ведь содержанием товара является стоимость. Ho стоимость средств производства как будто не отрицается. Следовательно, средства производства имеют не только форму товара, но и содержание товара. Говорят, что они не отражают отношений различ* ных собственников. Ho в социалистическом обществе в целом существуют такие отношения. Товар в советском хозяйстве проделал определенную эволюцию. Товар на первой стадии нэпа, например, отражал отношения обмена государственной собственности с мелкокрестьянской, в дальнейшем — отношения обмена государства с колхозами; с самого начала уже был обмен между государственными предприятиями и обмен между государством в целом и отдельными рабочими. Bce это различные отношения. Ho все они существуют в едином хозяйстве н отражают особый харакгер социалистической собственности.

Из неправильного положения, что средства производства не являются товаром, делается неверный вывод, что деньги в сфере обмена средств производства в государственном секторе будто превращаются в расчетные знаки.

Некоторые товарищи полагают, что машиностроительный завод получает за реализованные машины лишь «счетные деньги», а рабочим выдает действительные деньги. Спрашивается, как же совершается превращение «счетных денег» в действительные? Это можно понять лишь так, что при реализации машин закончился один кругооборот средств, при выплате же зарплаты рабочим начался новый кругооборот, не связанный с предыдущим. Ho в таком случае налицо разрыв единого процесса воспроизводства в социалистическом хозяйстве.

Вопрос о товарной природе средств производства имеет большое практическое значение в современных условиях. Возьмем систему снабжения. Как известно, в целях ее улучшения предполагается на строго плановых началах предоставить возможность предприятиям покупать некоторые средства производства на снабженческих складах. Ясно, что отрицание товарного характера средств производства препятствовало бы улучшению системы снабжения.

Отрицание товарной природы средств производства проявлялось и в том, что в обороте средств производства в государственном секторе не признавалась или почти не признавалась роль кредита. B течение длительного времени совершенно игнорировалось значение краткосрочного кредита для осуществления рационализаторских мероприятий, направленных на совершенствование и модернизацию оборудования. Отрицалось, что в сфере капитального строительства в государственном секторе возможно не только финансирование, но и кредитование. Однако в настоящее время Госбанк уже считает совершенно нормальной операцией краткосрочное кредитование мер по рационализации производства п совершенствованию оборудования, если вложенные средства быстро окупаются.

Многие экономисты настойчиво предлагают введение системы долгосрочного кредитования подрядно-строительных организаций. Несомненно, что это будет иметь большое значение для улучшения строительства и укрепления хозрасчета.

Сторонники теории «расчетных знаков» в сфере оборота средств производства неправильно ориентируют и нашу денежную политику. C их точки зрения, поскольку будет расширяться сфера производства средств производства, будет суживаться действительный денежный оборот. Они не видят подлинных перспектив нашей денежной системы, которую мы должны всемерно развивать и укреплять. Решение основной экономической задачи означает необходимость еще большего укрепления нашей денежной системы и создаст условия, при которых наша валюта сыграет огромную роль в соревновании социализма и капитализма.

По вопросу о противоречиях товарного производства следует сказать, что, пока существует товар, до тех пор будут существовать и его противоречия. B условиях социализма эти противоречия неантагонистические. Одно из противоречий товарного производства состоит в том, что инструменты товарного хозяйства могут быть использованы в интересах выполнения народнохозяйственного плана с учетом местной инициативы, но они могут быть использованы и в местнических интересах. Поэтому необходимо не только подчеркивать значение товара и товарных инструментов как орудий планового хозяйства, но и вскрывать опасность их использования во вред плановому хозяйству.

Одно из важнейших требований, вытекающих из действия закона стоимости, заключается в том, чтобы финансовые результаты хозяйствования предприятий соответствовали дейстрительному ходу производства. Если этого нет, то не обеспечиваются элементарные условия, при которых закон стоимости может действовать в интересах плана.

B этой связи можно назвать некоторые практический задачи, которые надо сейчас решать. Следует: 1) упорядочить финансовое планирование, увязывать финансовые планы с планами производства; 2) пересмотреть нормативы оборотных средств, привести их в соответствие с действительными условиями работы предприятий; возможность изъятия и перераспределения оборотных средств допускать лишь в связи с установлением новых годовых планов; 3) упорядочить планирование себестоимости и пересмотреть содержание планируемых ее элементов; 4) усилить борьбу за финансовую и платежную дисциплину; 5) продолжать совершенствование системы расчетов применительно к новой структуре управления промышленностью.

B выступлениях на данном совещании, в частности в докладе директора Перовского завода т. Жукова, высказывались правильные требования о запрещении частых изменений планов, так как неупорядоченность планирования мешает работе. Ho одними административными мерами мы не добьемся упорядочения планирования.

Для этого необходимо, чтобы органы, непосредственно управляющие предприятиями, были обязательно хозрасчетными. Только такие органы управления, которые будут иметь хозрасчетную заинтересованность в результатах производства, смогут создать необходимые условия, чтобы стоимостные показатели их работы соответствовали действительному ходу производства.

Нельзя согласиться с выступавшим на совещании т. Процеровым по вопросу о том, что при определении сущности хозрасчета не нужно связывать его с действием закона стоимости. Без использования закона стоимости, без соизмерения денежных затрат с результатами работы нет хозрасчета как социалистического метода хозяйствования, нельзя добиться решения тех задач, которые мы ставим перед хозрасчетом. Ho т. Процеров прав в том отношении, что вся система хозрасчета и материального стимулирования должна вести к дальнейшему усилению общественных стимулов труда, должна быть связана с задачей воспитания строителей коммунистического общества.

По вопросу о ценообразовании необходимо определить, каковы объективные критерии построения цен, каковы общие закономерности ценообразования при социализме.

Когда мы говорим, что закон стоимости трсгіует, чтобы меновые пропорции соответствовали стоимостям, это и правильно и неправильно. Дело в том, что закон стоимости действует в системе других законов. Стоимость товаров непосредственно регулирует меновые пропорции только в простом товарном хозяйстве. B условиях капитализма закон стоимости непосредственно не определяет меновых пропорций. Закон стоимости определяет меновые пропорции в сочетании с действием других законов (закона прибавочной стоимости, закона конкуренции). Цены в этом случае регулируются непосредственно ценой производства. Что же касается условий социализма, то по этому вопросу выявились три точки зрения.

Первая точка зрения заключается в том, что цены непосредственно связаны со стоимостью и должны приближаться к ней. Эта точка зрения была изложена в докладе 'тое. Гатовского.

Согласно второй точке зрения, цены должны строиться на основе цен производства.

Третья точка зрения сводится к тому, что при социализме существуют специфические отклонения цены OT стоимости, что цены на средства производства должны быть ниже стоимости, а цены на предметы потребления независимо от цен средств производства могут быть выше стоимости.

Надо согласиться с докладчиками тт. Островитяновым и Гатовским, которые говорили, что при социализме нет категории, схожей с ценой производства, что у нас нет категории средней прибыли. Средняя прибыль при капитализме — это нс результат арифметического расчета капиталистов и даже не результат их стремления к среднему уровню прибыли. Каждый капиталист стремится к наибольшей прибыли, а конкуренция стихийно в результате перелива капиталов выравнивает прибыли. Следовательно, цены при капитализме в результате действия закона прибавочной стоимости и закона конкуренции тяготеют к цепе производства, а нс к стоимости.

При социализме нет ни закона прибавочной стоимости, определяющего стремление капиталистов к наибольшей наживе, ни закона конкуренции. Почему жс прибыль следует выравнивать в среднюю?

Величина прибыли не является у нас регулятором пропорций в народном хозяйстве. Говорят, что если цены будут определяться непосредственно СТОИМОСТЬЮ, TO ЭТО создаст сугубую неравномерность в прибылях отраслей, различающихся своей технической оснащенностью. Во- первых, можно, устанавливая цены в соответствии с действительной стоимостью, регулировать величину прибыли предприятий налогом с оборота; во-вторых, известно, что продукция, на производство которой применяется относительно много живого труда,— дорого обходится народному хозяйству. Средняя же прибыль извратит действительную картину: она сделает более дорогой продукцию технически наиболее совершенных предприятий и более дешевой продукцию предприятий, отсталых в техническом уровне.

Говорят, что средняя прибыль имеет значение для отраслей, производящих взаимозаменяемую продукцию. Ho почему средняя прибыль, а не действительная стоимость будет лучшим средством, определяющим эффективность замены одного продукта другим,— на это ответа не дается.

Ho у сторонников этой позиции полезным и рациональным является исчисление нормы рентабельности. Нет никаких теоретических оснований для исчисления норм прибыли к себестоимости. Гораздо правильнее определять норму рентабельности, беря отношение прибыли K СТОИМОСТИ всех используемых средств. Это будет побуждать к более эффективному использованию средств производства, заставит предприятия ликвидировать излишнее оборудование, излишние запасы, чтобы избежать снижения нормы рентабельности. Вместе с тем это не означает, что мы должны выравнивать прибыль. Норма рентабельности, как бы ее ни исчислять, имеет только внутриотраслевое значение.

Мы должны исходить из того, что цены у нас непосредственно связаны CO стоимостью, что стоимость не модифицируется в какую-то другую категорию. B этом легко убедиться, если рассмотреть закономерности обмена по различным секторам.

Возьмем обмен между государством и отдельным рабочим. Чему должны соответствовать цены потребительских продуктов? Необходимый труд имеет объективно определенное содержание. Некоторые утверждают, что при социализме рабочая сила является товаром и что существует стоимость рабочей силы. Я считаю, что это iiOribiгкп ревизионистского порядка, отход от марксизма. Ho из того, что рабочая сила при социализме не является товаром, не вытекает, что необходимый продукт представляет собой неопределенную величину. Зарплата — это доля в стоимости продукта. Уже из этого видно, что она отличается от стоимости рабочей силы, потому что стоимость рабочей силы не есть доля в продукте. Рабочий в условиях капитализма не имеет доли в продукте, а зарплата при социализме есть доля в стоимости продукта. Ho если это так, если зарплата равняется стоимости известной части общественного продукта, то потребительские товары должны продаваться по стоимости. Как бы ни изменялись цены, но совокупность цен потребительского фонда, который предоставляется рабочим, должна соответствовать стоимости необходимого продукта.

Тов. Куликов говорил здесь, что сумма цен предметов потребления может быть выше их стоимости на величину элементов косвенного налога. У Маркса в III томе «Капитала» есть указание на то, что существование акцизов не меняет закономерности, делающей сумму цен равной сумме стоимостей. Если бы у нас и были косвенные налоги, то сумма цен потребительских товаров равнялась бы сумме стоимостей. Говоря о налогах, надо брать всю сумму отношений. Действительно, у нас потребители водки и предметов роскоши платят налог, включенный в цену этой продукции. Ho, с другой стороны, ряд товаров, особо необходимых населению, как например ученические тетради, ряд детских изделий, продается ниже стоимости. Поэтому надо исходить из совокупности всех отношений. Какова бы ни была сумма цен потребительских товаров, она должна соответствовать сумме стоимости необходимого продукта. Объективно необходимые отклонения суммы цен потребительских товаров от суммы их стоимостей лишь означают, что создалось несоответствие между натуральной величиной необходимого продукта и выплаченной суммой заработной платы. Однако это не закономерность. Ha отдельных этапах такие отклонения имели место, например, когда денежный фонд заработной платы вследствие невыполнения плана пли других каких- либо обстоятельств начинал превышать стоимость необходимого продукта, цены товаров неизбежно приходилось устанавливать выше их стоимости.

Следующий вопрос — об обмене средств производства внутри государственного сектора. Здесь важнейшим моментом, определяющим то, что цены должны быть близки к стоимости, является специализация производства, общественное разделение труда между предприятиями. Социализм основан на общественном характере процесса производства. Одна из причин ломки старой системы управления промышленности заключается в том, что она задерживала развитие общественного разделения труда, специализации предприятий. B свою очередь недостаточный уровень общественного разделения труда тормозит технический прогресс.

Конечно, у нас развитие не стихийное,— мы планомерно развиваем специализацию. Ho обмен, в основе которого лежит не стоимость, а себестоимость, не обеспечивает, не стимулирует общественного разделения труда, развития специализации.

Технический прогресс будет стимулироваться не тем, что мы искусственно будем завышать или занижать цены на средства производства, а действительным определением нами затрат на производство тех или иных средств производства.

Таким образом, в условиях социализма обмен товарами должен происходить между государственными предприятиями на основе стоимости этих товаров, между государством н рабочими — по стоимости продѵктов потребления. Цены сельскохозяйственных продуктов, закупаемых государством у колхозов, должны быть ниже стоимости, но выше себестоимости. Именно к этому должны тяготеть все соотношения цен.

Ho на этой основе' возможны и необходимы отклонения цен от стоимости. Они могут вызываться необходимостью стимулирования технического прогресса, укрепления общенародной собственности, обеспечения пропорций, стимулирования хозрасчета, соотношением спроса и предложения, факторами, связанными с ростом благосостояния, и др. Это конкретные практические вопросы, которые приходится решать на каждом данном этапе. Ho их нельзя решать, не видя той основной линии, которой мы Должны придерживаться.

Означает ли наличие этой общей закономерности в движении цен необходимость немедленного приближения цен на средства производства к их стоимости? B настоящее время это было бы не только неправильным, HO н вредным, потому что вызвало бы общий подъем уровня цен и, следовательно, привело бы к снижению реальноіі зарплаты, препятствовало бы снижению себестоимости, создало бы неправильные соотношения в системе цен.

Конечно, в нашей системе цен имеется ряд существенных недостатков, ряд ошибок. Их надо исправить. Ho в целом эта система соответствовала задачам социалистического строительства. Система цен у нас базировалась на теории трудовой стоимости. Ho мы совершенно сознательно отклоняли цены от стоимости, мы были вынуждены создавать такую систему цен, которая позволяла решать задачи социалистической индустриализации, социалистической реконструкции деревни, расширенного* воспроизводства. B силу отсутствия квалифицированных кадров и необходимой техники, в силу сложившихся диспропорции 'производство стредств производства обходилось очень дорого, их стоимость была крайне высока. Цены, которые соответствовали бы этой стоимости, были совершенно неприемлемы для страны, так как не способствовали бы обеспечению необходимых пропорций. Нельзя отбросить, зачеркнуть все, что было до сих пор, и сразу создать какую-то новую систему цен.

Путь к улучшению системы цен совершенно ясный: снижать себестоимость и увеличивать рентабельность производства, увеличивать количество средств потребления и снижать их себестоимость, создавать предпосылки для обеспечения дальнейшего снижения цен и B то же время для сближения цен со стоимостью товаров.

Что касается вопроса об оптовых ценах, то нельзя согласиться с предложениями о пересмотре их через каждые пять или десять лет. Можно согласиться, что в ближайшие два-три года не надо снижать оптовые цены.

Нельзя часто менять цены, ибо это лишает преимущества те предприятия, которые снижают затраты по сравнению с общественно необходимыми затратами. Снижать цены нужно тогда, когда в отрасли в целом снизится уровень затрат. Добавочные накопления могут идти лишь за счет снижения индивидуальных затрат по сравнению с общественно необходимыми. Раздувание же накоплений за счет искусственного удержания цен выше общественной стоимости товара после ее снижения означало бы искажение всех ценностных отношений.

Вопрос о соотношении индивидуальных и общественно необходимых затрат приобретает особое значение в настоящих условиях. От правильного выявления и планирования общественно необходимых затрат будет во многом зависеть рациональное планомерное общественное разделение труда между экономическими районами и отраслями.

B области розничных цен должна осуществляться политика их снижения. Неправы те товарищи, которые говорят, что когда повышается заработная плата, то происходит увеличение необходимого продукта, когда же снижаются цены, то здесь, мол, увеличение необходимого продукта происходит за счет уменьшения прибавочного прбдукта. Дело в том, что выгоды от снижения розничных цен реализуются не только работниками производственной сферы, но и работниками непроизводственной сферы. Поэтому снижение розничных цен означает одновременно рост и необходимого и прибавочного продукта. Следовательно, при снижении розничных цен надо иметь ресурсы для того, чтобы одновременно увеличить II необходимый и прибавочный продукт. Если мы хотим увеличить только необходимый продукт, TO мы можем действовать путем прямого повышения зарплаты; если мы хотим увеличить только непроизводственные доходы (пенсии и т. n.), мы должны непосредственно повышать их размеры в денежном выражении.

Закономерности снижения розничных цен связаны с закономерностями соотношений необходимого и прибавочного продукта.

(Научно-исследовательский финансовый институт Министерства финансов СССР)

Один из важных вопросов, определяющих объективные критерии ценообразования, связан с определением базы рентабельности и, следовательно, уровня цен. По этому вопросу имеются разные точки зрения. По нашему мнению, рентабельность должна отражать эффективность использования функционирующих в производстве основных и оборотных фондов, с одной стороны, и затрат живого труда на единицу продукции — с другой. Этому требованию в большей мере отвечает показатель рентабельности, устанавливаемый по отношению к себестоимости продукции.

При этом условии прибыль сопоставляется с той базой, от изменения которой она главным образом зависит. Это обязывает работников предприятий, плановые и финансовые органы вникать в отдельные элементы затрат, интересоваться причинами отклонения фактических затрат от плановых заданий.

При соблюдении принципа единства оптовых цен на важнейшие товары в масштабах всей страны и неодинаковой себестоимости аналогичной продукции па различных предприятиях имеется возможность выявлять экономическую эффективность затрат овеществленного и живого труда .на различных предприятиях. Исходя из этого, могут приниматься конкретные меры к устранению имеющихся излишеств и непроизводительных затрат.

Показатель рентабельности как отношение прибыли к себестоимости дает возможность судить об экономической эффективности использования всех элементов npOH3j водства как орудий и предметов труда, так и рабочей

силы. Определение рентабельности только по отношению к затратам живого труда или только к стоимости основных и оборотных фондов, как это предлагается некоторыми экономистами, служило бы менее обобщающей характеристикой результатов.

Конечно, и в социалистическом хозяйстве существует необходимость в сопоставлении чистого дохода со стоимостью всех функционирующих фондов, поскольку такой показатель характеризует эффективность применения этих фондов. Ho этот показатель не может в наших условиях рассматриваться в качестве основного для определения рентабельности и уровня цен на предприятиях.

B социалистическом хозяйстве необходимо постоянно учитывать, во что обходится та или иная единица продукции за данный период; необходимо систематически соизмерять результаты труда с затратами на производство. Это будет труднее осуществить и к этому не будет необходимого стимула, если за базу ценообразования будет приниматься только стоимость используемых в производстве основных и оборотных фондов.

He подходит для социалистического хозяйства и метод распределения чистого дохода пропорционально затратам живого труда. B таком случае снизилась бы доля чистого дохода в отраслях с высоким органическим строением фондов. Так, в электростанциях пришлось бы резко снизить уровень чистого дохода, между тем в этой отрасли постоянно осуществляются крупные капиталовложения в связи с развитием электрификации нашей страны. Пришлось бы эти капиталовложения финансировать за счет доходов других отраслей, что явно нецелесообразно.

Отраслевая цена, построенная исходя из уровня затрат живого труда, не стимулировала бы технический прогресс, ибо чистый доход будет выше там, где больше применяется ручной труд.

B большей мере отвечает задаче повышения эффективности затрат живого и овеществленного труда и осуществления действенного контроля за структурой и динамикой затрат на производство показатель рентабельности, определяемый по отношению к себестоимости продукции.

При той же цене основных фондов лучшее их использование ведет к снижению себестоимости и повышению рентабельности. Наряду с этим рентабельность, исчисляемая по отношению к себестоимости, позволяет учесть и влияние такого весьма важного фактора, как опережающий рост производительности труда по сравнению с повышением заработной платы на предприятиях.

Поэтому следует считать, что условиям и принципам социалистического хозяйствования в большей степени отвечает планирование рентабельности в соответствии с затратами живого и овеществленного труда на единицу продукции, т. e. на базе среднеотраслевой себестоимости.

Здесь правильно указывалось, что в социалистическом хозяйстве не может быть одинаковой прибыли для всех отраслей. He может быть одинаковой средней прибыли н для предприятий данной отрасли. Через различный уровень рентабельности как на предприятиях данной отрасли, так и в масштабе всей промышленности можно выявлять разницу между общественной и индивидуальной стоимостью, воздействуя па снижение индивидуальной стоимости там, где она еще высока. Так, закон стоимости проявляется в воздействии цен на производство и обращение товаров, хотя этот закон и не является у нас всеобщим регулятором производства.

До последнего времени планирование себестоимости и прибыли не опиралось в должной мере на плановые расчеты самих предприятий. Плановое задание по снижению себестоимости устанавливалось для предприятий по сути дела путем механического распределения общеотраслевого задания. Оно лишь незначительно дифференцировалось по отдельным предприятиям. B результате у одних предприятий показатели себестоимости, исчисленные исходя из установленных норм затрат по отдельным элементам, оказывались выше госѵдарственных задании, а у других предприятий — ниже. Такая практика не способствовала выявлению внутрихозяйственных резервов и ослабляла мобилизующее значение государственного плана.

B связи с реорганизацией управления промышленностью при разработке государственных планов необходимо максимально учитывать местный опыт. Роль предприятии и местных органов в установлении государственных заданий по снижению себестоимости продукции и накопления значительно повышается.

B этой связи необходимо сократить количество показателей по себестоимости продукции. Например, в новых условиях совершенно нецелесообразно устанавливать предприятиям сметы производства по отдельным элементам, как это делалось раньше.

Ныне, когда усиливается роль предприятий в разработке государственных заданий и руководство приближено непосредственно к хозяйству, имеются возможности для установления более экономически обоснованных дифференцированных по предприятиям государственных заданий по себестоимости за пятилетку с разбивкой по годам. Однако это можно осуществить лишь при условии упорядочения ценообразований и установления более стабильных оптовых цен. Одновременно надо улучшить калькуляцию себестоимости непосредственно на предприятиях и материально поощрять те предприятия, которые снижают себестоимость более высокими темпами по сравнению с другими предприятиями, имеющими примерно равные условия работы.

Установление же укрупненного показателя рентабельности вместо государственного задания по себестоимости, как это предлагают некоторые товарищи, на деле может привести не к выявлению дополнительных резервов, а к образованию на многих предприятиях неоправданно крупных сверхплановых накоплений. Укрупненный показатель рентабельности может препятствовать снижению оптовых цен на средства производства. Надо стремиться к тому, чтобы соответствующие экономические показатели ориентировали хозяйственников на снижение себестоимости и цен.

Ввиду неизбежного различия в себестоимости аналогичной продукции на предприятиях одной и той же отрасли одни предприятия могут легко перевыполнять прогрессивные показатели рентабельности, а другие будут их не выполнять.

Применение укрупненного показателя рентабельности взамен себестоимости имеет еще п тот недостаток, что планирующие органы перестанут устанавливать задания по снижению себестоимости продукции, не будут анализировать себестоимость важнейших изделий. B результате ухудшится планирование издержек производства и ослабнет контроль руководящих органов за выполнением плана по снижению себестоимости. Весьма важной задачей является систематическая борьба за усиление экономии затрат труда па единицу продукции, за увеличение накоплений в результате снижения себестоимости.

Следующий вопрос связан с уровнем рентабельности и распределением прибыли.

B настоящее время средний уровень рентабельности ряда отраслей промышленности и прежде всего тяжелой индустрии низок и не обеспечивает получения накоплений, необходимых для расширенного воспроизводства; многие предприятия промышленности являются убыточными. Прибыль распределена между предприятиями и отраслями промышленности крайне неравномерно, причем ее размеры слабо увязаны с потребностями хозяйства в средствах для расширения производства. Получаемая предприятиями прибыль недостаточно используется для финансирования капиталовложений и для прироста оборотных средств, что не способствует в должной мере укреплению хозрасчета на предприятиях. Имеются также серьезные недостатки и в использовании прибыли для материального поощрения работников предприятий.

При устранении дотаций и убыточности в преобладающем большинстве отраслей промышленности все еще остается нерешенным вопрос об обеспечении рентабельной работы каждого предприятия. При этом убыточность довольно большого числа предприятий наблюдается не только в отраслях добывающей промышленности, где сказываются различия в естественных условиях производства, но и в машиностроении и в ряде других отраслей. Даже в таких высокорентабельных в целом отраслях, как легкая, текстильная и пищевая промышленность, имеется значительное число убыточных предприятий.

Наличие убыточности иногда пытаются оправдывать существованием в социалистическом хозяйстве высшеіі формы рентабельности, которая будто бы уживается с убыточностью на отдельных предприятиях. Однако обеспечение этой высшей рентабельности может достигаться только при условии повышения рентабельности или сокращения убыточности на отдельных предприятиях.

Поэтому одной из псотложпых задач в экономике промышленного производства является устранение убыточности и повышение уровня рентабельности на предприятиях. Это может быть достигнуто в результате снижения себестоимости продукции, а не за счет повышения ucn- Немаловажное значение в этой связи имеет также улучшение планирования производства и ценообразования.

При снижении в послевоенные годы оптовых цеп предусматривался весьма низкий среднийуровеньрентабель- ности (3—4%); однако при этом уровне неизбежно убыточными оказывались многие предприятия. B дальнейшем, при снижении цен с 1 июля 1955 r., был предусмотрен несколько более высокий средний уровень рентабельности, но и этот уровень нельзя признать достаточным. (Для предприятий тяжелой промышленности рентабельность была установлена в 4,8% к себестоимости против 9,4% в легкой и пищевой промышленности.)

Необходимо более равномерноенэкономическиоправ- данное распределение прибыли между отраслями промышленности с учетом использования значительной ее части для пополнения собственных оборотных средств, финансирования капиталовложений и образования поощрительных фондов. По плану на 1957 г. вся прибыль промышленности, включая предприятия строительных министерств, предусмотрена в 95,2 млрд, руб., из них в легкой и пищевой промышленности — около 34 млрд, руб., или более трети всей прибыли. Между тем производственные фонды последних отраслей составляли 12,6% к общему объему фондов промышленности, а численность рабочих— 16,1%. Капиталовложения в подавляющей части, как известно, осуществляются в отрасли тяжелой индустрии.

Средняя рентабельность легкой промышленности по плану на 1957 г. составляет всего 7,5%, промышленности продовольственных товаров — 9,4%, а в рыбной промышленности— 5,2%. Этот уровень рентабельности нельзя считать завышенным, еслп учесть довольно значительное число убыточных предприятий в указанных отраслях.

B тяжелой промышленности уровень рентабельности недостаточен и должен быть повышен. Прежде всего это касается угольной промышленности, цветной металлургии, тракторного и сельскохозяйственного машиностроения, бумажной и деревообрабатывающей промышленности, промышленности строительных материалов.

Возникает необходимость вустановлении дифференцированного уровня рентабельности. Установление дифференцированного уровня рентабельности вытекает из требования повышения уровня рентабельности в отраслях с большими затратами па расширенное воспроизводство, из необходимости учета удельного веса затрат живого труда, из необходимости максимального сокращения убыточных предприятий.

Расчеты показывают, что при пересмотре цен средний уровень рентабельности целесообразно устанавливать не ниже: в легкой и пищевой промышленности — 5—7%, в машиностроении — 8—10%, в остальных отраслях тяжелой промышленности—10—12% к себестоимости.

Необходимо постепенно, в процессе дальнейшего снижения цен, приблизить к стоимости уровень цен как на средства производства, так и на предметы потребления.

Большая часть денежных накоплений промышленности принимает, как известно, форму налога с оборота, который в подавляющем большинстве поступает от легкой и пищевой промышленности и в меньшей — от тяжелой промышленности. Это в значительной мере обусловлено особенностями ценообразования.

Существует объективная необходимость разделения чистого дохода на две части; причем первая должна принимать форму чистого дохода предприятия, предназначаемого на расширенное воспроизводство в промышленности, и вторая часть должна поступать в централизованное распоряжение государства в виде твердых отчислений от доходов предприятий. Такое разделение чистого дохода отвечает интересам расширенного социалистического воспроизводства и выполнения социалистическим государством его функций.

B виде твердых отчислений в централизованный фонд государства должна поступать часть чистого дохода тех отраслей промышленности, где реализуются более высокие денежные накопления. Этадолячистогодоходапред- назначена для удовлетворения затрат, финансируемых в централизованном порядке из союзного бюджета, а также для перераспределения между союзными республиками.

Одним из важнейших факторов дальнейшего снижения себестоимости и увеличения впутрипромышленных накоплений является материальное стимулирование. B настоящее время существует весьма сложная система материального поощрения в виде выплат различного рода премий. Основной ' недостаток существующей системы премирования руководящих инженерно-технических работников состоит в том, что премии слабо увязаны с качеством выполняемых работ, с выполнением и перевыполнением заданий по снижению себестоимости.

При огромном количестве разного рода премий неизбежен разнобой в порядке их выплаты, а также в суммах премирования даже в сходных отраслях производства. Этот разнобой становится особенно нетерпимым в новых условиях управления промышленностью и строительством, когда одним и тем же советам народного хозяйства будут подчинены предприятия, применяющие разные системы премирования.

Упорядочения премирования в промышленности можно достигнуть: во-первых, путем усиления материального стимулирования работников за выполнение п перевыполнение заданий по снижению себестоимости, как важнейшего качественного показателя работы предприятий; и, во-вторых, выплатой премий в основном за счет единого фонда при условии расширения прав директора в распоряжении этим фондом. B этой связи заслуживает внимания предложение ряда экономистов об унификации источников выплат премий.

Необходимо также пересмотреть условия образования фонда предприятия. Bo многих случаях этот фонд распределяется не пропорционально объему работы предприятий и численности работников. B силу этого абсолютная сумма прибыли распределяется между предприятиями неравномерно. B отраслях легкой и пищевой промышленности фонд предприятия по отношению к фонду заработной платы работников образуется в больших размерах, чем в отраслях тяжелой промышленности. Неравномерно распределяется этот фонд и между предприятиями одних и тех же отраслей. Это нельзя признать нормальным.

Учитывая вышесказанное, представляется целесообразным устанавливать этот фонд пропорционально фонду заработной платы предприятия, в зависимости от выполнения и перевыполнения заданий по выпуску продукции и снижению ее себестоимости. Если этот фонд будет являться основным источником выплаты премий, в том числе и за перевыполнение плана по выпуску продукции, то его, очевидно, в пониженных размерах иадо создавать и на тех предприятиях, которые не выполняют план по прибылям или по другим показателям хозяйственной деятельности. При этом общий размер фонда в промышленности должен быть увеличен на сумму дополнительных премий, включаемых в настоящее время в фонд заработной платы.

Следующая проблема связана с увеличением доли прибыли в финансировании затрат по расширению производства, в том числе и па строительство новых предприятий. Осуществление этого повысит ответственность советов народного хозяйства и хозяйственных управлений за выполнение плана по прибылям. Из общей суммы прибыли в промышленности в 1957 r., равной 95,2 млрд, руб., отчисления в бюджет составляют 61,1 млрд, руб., а остальная доля прибыли используется на внутрихозяйственные нужды, в том числе на капитальные работы— 15,9 млрд, руб. и на прирост собственных оборотных средств — 7,3 млрд. руб.

Доля прибыли в финансировании капиталовложений союзной промышленности составляет примерно 10%, тогда как за счет ресурсов бюджета обеспечивается свыше 65% капитальных затрат. B ряде отраслей доля прибыли в финансировании капиталовложений еще ниже.

B некоторых отраслях прибыль недостаточно используется также и для пополнения собственных оборотных средств предприятий. Для покрытия этих затрат министерства предпочитали получать средства пз бюджета. Ho такой порядок не способствует необходимой заинтересованности предприятий в выполнении плана по прибылям. B соответствии с решением февральского пленума ЦК КПСС поставлена задача увеличить долю прибыли в финансировании затрат предприятий на капитальные вложения и прирост собственных оборотных средств, что должно усилить их заинтересованность в выполнении плана по прибылям и экономном использовании средств.

B докладе Л. Г. Куликова отмечалось, что в налоге с оборота есть в какой-то доле элемент косвенного налога. При этом докладчик рассматривает этот вопрос исторически. Ho ведь наступает когда-то конец акцизам, тем более если учесть многократное снижение цен в послевоенные годы. Очевидно, что ист оснований к тому, чтобы рассматривать в качестве налога па потребителя превышение цен отдельных товаров над их стоимостью, тем более что по ряду товаров цены установлены ниже стоимости. B условиях социалистического хозяйства, когда непосредственно государство устанавливает цены на товары и ставки заработной платы, нет необходимости в косвенных рыча- rax изменения соотношения между фондами потребления и накопления. Налог с оборота выступает как часть чистого дохода общества, поступающая в централизованное распоряжение государства. Конечная ценанатоварылич- ного потребления устанавливается на базе всей стоимости и определяется необходимостью планомерного удовлетворения платежеспособного спроса населения. Эта цена может быть использована и для перераспределения доходов между различными группами населения; но эту функцию она выполняет в сплу отклонения OT стоимости в ту или другую сторону; особого косвенного налога для этого ие требуется.

А. Я. СТЕПАНОВ

(Министерство станкостроительной и инструментальной промышленности СССР)

B деле укрепления хозяйственного расчета следует иметь в виду нс только необходимость выявления и всяческого распространения форм и методов, обеспечивающих положительное воздействие закона стоимости на социалистическое производство. Необходимо наряду с этим изыскивать такие формы и методы, применение которых обеспечит ослабление отрицательного влияния действия закона стоимости, а также совершенствовать в этих же целях применяющиеся на практике формы финансового контроля.

Одним из важных обстоятельств, повлекших практически ослабление хозрасчета, является неупорядоченность системы цен. Цены па многие виды материалов, машин, а также на отдельные виды сырья находятся в неправильном соотношении.

Разработка и упорядочение системы цен на основе правильных их соотношений по отраслям промышленности н хозяйства, по группам и видам продукции потребуют значительного времени. Вряд лн можно будет провести единовременное изменение цен. B результате постепенного проведения этой работы многие вопросы, которые теперь вызывают разногласия, отпадут пли получат попутное разрешение. Целесообразно, однако, теперь жс начать работу по установлению правильной системы оптовых цен.

Ha осуществлении хозрасчета нередко отрицательно сказываются и недочеты действующей системы показателей работы предприятий, иаиример показателя валовой продукции. Как известно, этот показатель характеризует общий объем производственной работы. Он необходим для обобщающих статистико-экономических выводов по промышленности в целом, по отдельным ее отраслям, по экономическим районам.

Ho он не нужен для конкретного руководства производственной и хозяйственной деятельностью отдельного предприятия. Более того, можно с полным основанием утверждать, что этот показатель как бы наталкивает хозяйственников на то, чтобы руководить вообще, а не конкретно. За последние два-три года в экономической литературе были здравые высказывания о необходимости исключить этот показатель из круга показателей, характеризующих выполнение предприятием производственного плана. Ha предприятиях Главинструмента бывшего Министерства станкостроительной и инструментальной промышленности CCCP с 1 июля 1956 г. был отменен учет валовой продукции, точнее: валоваяпродукцияпообъему принималась равной фактическому выпуску товарной продукции, а изменение остатков незавершенного производства не принималось во внимание. Благодаря этому выполнение плана по товарной продукции значительно улучшилось.

Следует заметить, что предложение об отмене планирования и учета валовой продукции для оценки деятельности предприятия не затрагивает существующего порядка выделения фондов на металл для создания заделов в незавершенном производстве, так как эти фонды выделяются в централизованном порядке, с учетом объема производства (валовой продукции) не каждого отдельного предприятия, а всех предприятий данной отрасли промышленности, а в будущем — всех предприятии данного экономического административного района.

Опыт, накопленный в инструментальной промышленности, приводит к выводу, что отмена учета валовой продукции на всех машиностроительных предприятиях не повлечет каких-либо осложнений в планировании, а также в контроле за расходованием фондов заработной платы. Лишь для машиностроительных предприятий с Длительным циклом производства потребуется установление специальных условий в осуществлении этого коНтроля *. Ho таких машиностроительных предприятий немного, при этом большинство из них является крупными предприятиями. Установление для них особых условий явится мероприятием вполне обоснованным. Нельзя забывать, что контроль за использованием фондов заработной платы по уровню общего объема продукции по существу является примитивной формой контроля.

Как известно, в объем валовой продукции машиностроительных предприятий включается также прирост инструментов и приспособлений собственного изготовления. Эта практика должна быть признана несоответствующей настоящему этапу развития нашей промышленности, не отвечает она и требованиям хозяйственного расчета.

Дело в том, что зачастую машиностроительные предприятия изготовляют в собственных инструментальных цехах стандартные инструменты с применением непроизводительной технологии, поэтому себестоимость ИХ B два и болес раза превышает стоимость покупного инструмента. Организация управления промышленностью по экономическим районам создает простор для широкой специализации предприятий и их кооперирования, в том числс и в области производства инструмента.

B большой мере этому способствовало бы установление общеобязательного порядка планирования, учета и оценки инструмента, изготовляемого в собственных цехах предприятий. B товарную продукцию целесообразно зачислять инструмент и другие предметы технологической оснастки по действующим на них оптовым ценам или применительно к действующим прейскурантам на такие изделия.

* Насколько важным для народного хозяйства является наведение порядка в этЪм делс, можно судить, например, по данным, характеризующим объем производства металлорежущего инструмента. Специализированные заводы Главипструмснта бывшего Министерства станкостроительной и инструментальной промышленности удовлетворяли примерно половину потребности народного [41] хозяйства CCCP в металлорежущем инструменте. B крупных инструментальных цехах машиностроительных заводов, входящих в систему других министерств и ведомств, металлорежущего инструмента изготовляется немногим более 10% общей потребности в нем народногохозяйства. Остальные 40% ежегодно расходуемого инструмента производятся кустарным способом самими предприятиями-потребителями, по сути дела их производство не планируется и не контролируется рублем.

Большие недостатки существуют в организации расчетов между . предприятиями в народном хозяйстве. Правда, за последние годы Госбанком в этой области проведена некоторая работа. Однако радикальное решение этого вопроса, по нашему мнению, должно удовлетворять двум условиям.

Первое условие сводится к тому, чтобы организация расчетов в большей степени способствовала ускорению перехода изготовленной продукции от поставщика к покупателю — к месту непосредственного ее потребления. Второе условие вытекает из принципа хозяйственного расчета, который требует, чтобы каждое хозрасчетное предприятие могло обеспечивать покрытие своих расходов поступлениями от реализации своей продукции. Каждое хозрасчетное предприятие, выпуская необходимую народному хозяйству продукцию, должно быть уверено, что за отгруженную по договорам продукцию оно своевременно получит от своих покупателей платежи. Оба эти условия взаимосвязаны и дополняют друг друга.

B работе Госбанка за последние годы довольно четко наметились методы, которые при правильном их применении на практике могут значительно улучшить осуществление расчетов в народном хозяйстве. Вместе с тем практику кредитования Госбанком плохо работающих предприятий надо подвергнуть критике.

Постановлением Совета Министров CCCP и ЦК КПСС от 21 августа 1954 г. Госбанку предоставлено право применять особый режим кредитования плохо работающих предприятий. Более чем двухлетняя практика использования Госбанком этого права продемонстрировала преобладание формального подхода к выбору форм воздействия па плохо работающие предприятия. B большинстве случаев она создавала дополнительные трудности в работе этих предприятий.

B частности, надо осудить неосмотрительное применение Госбанком «санкций», которые по существу являются не экономическими формами воздействия, а вмешательством банка в руководство хозяйственной деятельностью предприятий. Несомненно, например, что запрещение использовать на производстве полученные материалы, т. e. введение режима ответственного хранения, и запрещение поставщикам отгружать заказчикам изготовленные для них изделия (часто специальные) являются именно вмешательством Госбанка в руководство хозяйственной деятельностью предприятий. Необходимо отменить предоставленное Госбанку право вводить режим ответственного хранения неоплаченных грузов, как находящееся в противоречии с расширением прав руководителей предприятий и с принципом планового распределения продукции в социалистическом хозяйстве.

' Следует также тщательно обсудить, не приносит ли народному хозяйству больше вреда, чем пользы, кредитование Госбанком сверхнормативных остатков готовой продукции. Ведь в этих случаях объективно кредит как бы поощряет предприятия не спешить с реализацией изготовленной продукции. Почему бы в таких случаях предприятиям-покупателям, испытывающим временные финансовые затруднения, не предоставить возможность получать кредит Госбанка. B этом случае кредит способствовал бы продвижению товаров. Однако в Госбанке пока что придерживаются такого не приносящего пользы народному хозяйству правила: использовать кредит для того, чтобы поставщики не отгружали продукцию предприятиям, находящимся временно в затруднительном финансовом положении.

Особенно нетерпимой является эта практика Госбанка в отношении тех изделий, которые изготовлены в порядке производственного кооперирования. Бессмысленно, например, задерживать на складе поставщиков чугунные отливки или поковки, или специальные электродвигатели, или какие-либо полупродукты, папример, в хлопчатобумажной промышленности, которые могут быть использованы только теми предприятиями, ДЛЯ которых они предназначены. Надо создать преимущественные облегченные условия расчетов по поставкам изделий в порядке производственной кооперации, чтобы был гарантирован платеж исправному поставщику таких поставок. Это можно легко осуществить при соответствующем сочетании расчетов с краткосрочным банковским кредитованием предприятий-заказчиков на оплату счетов поставщиков.

Как положительное явление в работе Госбанка следует отметить стремление расширить применение метода кредитования по обороту, хотя и он имеет недочеты, которые заключаются в том, что кредитом хотят охватить сразу все фазы кругооборота средств предприятия, что неизбежно приводит к обезличке кредита и к отрыву его от работы предприятия по снабжению, производству и сбыту.

Применяемый банком при кредитовании по обороту принцип долевого участия в оплате приобретенных предприятием материалов осложняет технику кредитования и затрудняет понимание работниками предприятия механизма кредитования.

Неправильна также практика взимания Госбанком 1% за пользование кредитом по обороту, который, как известно, замещает собственные оборотные средства предприятий.

Имея в виду, что банковскому кредитованию свойственны большая гибкость и действенность, чем безвозвратному бюджетному финансированию, представляется целесообразным расширить кредитование Госбанка по обороту таким образом, чтобы банк кредитовал предприятия без долевого участия и на сроки до передачи приобретенных материалов в производство, т. e. не вовлекая пока в орбиту воздействия банка пребывание материалов в незавершенном производстве и далее — в готовой продукции. Безвозвратное же финансирование предприятий из бюджета и других источников для формирования материальных запасов целесообразно отменить.

Для усиления экономического воздействия на предприятия, допускающие накопления значительных сверхнормативных запасов дефицитных фондируемых и планируемых материалов, полезно установить порядок ежеквартального отчисления ими и уплаты Госбанку процентов по суммам сверхнормативного накопления по группам однородных материалов со значительным повышением размера процента, если сверхнормативное накопление не ликвидируется, а переходит из квартала в квартал. Ho за кредит под недефицитные сверхнормативные материалы, а также под сезонное накопление сырья в легкой и пищевой промышленности нет надобности вводить такой практики.

Предлагаемый порядок будет способствовать ликвидации сверхнормативных запасов дефицитных материалов, так как нормы запасов фондируемых и планируемых материалов предприятия должны будут разрабатывать под контролем плановых органов в экономических районах по указаниям Госплана СССР.

Целесообразно было бы также введение Госбанком кредитования предприятий под документы в пути по отгруженной продукции по оптовым ценам, а не по плановой себестоимости. Это устранило бы в значительной мере существующие в настоящее время затруднения в области внутрипромышленного перераспределения оборотных средств.

Что касается. вопроса об отчислениях от прибыли, представляется возможным, с нашей точки зрения, установить, что предприятия должны производить отчисления в бюджет от фактической прибыли без применения авансовых взносов. Это обусловлено тем, что изъятые в бюджет суммы, составляющие превышение плановых взносов над суммами отчислений от фактической прибыли (а пока еще многие предприятия недовыполняют планы прибыли), не остаются в бюджете, а подлежат возврату предприятиям. Теперь, когда широкое распространение получает децентрализованный порядок отчислений от прибыли, взносы от сверхплановой прибыли поступают в бюджет на один-два месяца раньше, чем при централизованном порядке отчислений.

Заметим также, что изъятие избыточной рентабельности в форме налога с оборота следусг применять по отношению к каждому виду изделий крупносерийного и массового производства. Эгим будут сдерживаться стремления некоторых руководителей предприятий к перевыполнению плаиа по выгодным изделиям в ущерб выполнению плана по освоению и расширению производства иовых изделий, часто более трудоемких, но весьма необходимых для нашего народного хозяйства.

K вопросу об усилении хозяйственного расчета в деятельности промышленных предприятий непосредст-

&ённо примыкает и вопрос об экономической эффектиБ- ности капитальных вложений.

B этом отношении представляется, например, целесообразным распространить метод банковского кредитования, применяемый в настоящее время в отношении быстроокупающихся (в течение двух-трех лет) затрат на механизацию производства, на все приобретаемое действующими предприятиями оборудование. Соответственно следует удлинить сроки возврата банку этих кредитов с учетом не только экономической эффективности его применения, но также и сроков физического и «морального» его износа. Однако нельзя определять сроки возврата этого кредита соответственно срокам амортизации оборудования. Это было бы уж очень упрощенно. B таком порядке кредитования не было бы экономического стимула, который заинтересовал бы предприятия в получении такого кредита в Госбанке, поощрял бы замену непроизводительного оборудования более производительным. Кроме того, нельзя упускать из виду и того обстоятельства, что правильное исчисление сумм амортизации связано с предстоящей огромной работой по переоценке основных фондов.

Предлагаемые мероприятия содержат элементы усиления экономической заинтересованности руководителей и коллективов предприятий в улучшении хозяйственной деятельности, в укреплении хозяйственного расчета.

22

Закон стонмостн

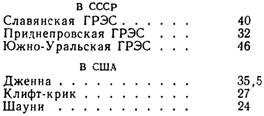

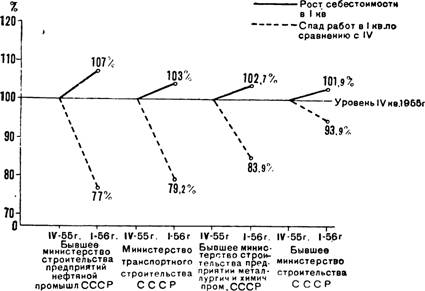

Выполнение задач, поставленных XX съездом КПСС по увеличению ввода новых мощностей на электростанциях, требует прежде всего создания строительного хозяйства, работающего без потерь и убытков. Уже в прошлой пятилетке был осуществлен ряд мероприятиГг по внедрению основ хозрасчета, по борьбе с бесхозяйственностью, создающих условия безубыточной работы, повышающих интерес работников строительства к вопросам экономики. B этом отношении положительную роль сыграли организация постоянно действующей системы контроля за рентабельностью работы, систематический ежемесячный контроль со стороны балансовых комиссий на стройках и некоторые другие мероприятия. Несколько был улучшен учет затрат в производстве и изменены условия премирования. Bce это дало заметные изменения в результатах работы строек Главюжэнерго- строя за период с 1951 по 1956 г.

Изменение себестоимости строительно-монтажных работ в % к плановой

Соответственно улучшились показатели себестоимости отдельных элементов затрат (в %):

| Годы | Материа лы | Основная заработная плата рабочих | Затраты на механизацию рабог | Прочие прямые расходы | Наклад ные расходы |

| 1951 | + 14,3 | + 8,5 | + 14,6 | + 18,1 | +32,5 |

| 1952 | + 8,9 | + 8,6 | + 16,3 | + 8,8 | + 19,9 |

| 1953 | + 16,7 | + 13,5 | + 19,7 | + 19,8 | + 19,2 |

| 1954 | + 5,8 | + 4,1 | + 4,0 | + 3,9 | + 18,1 |

| 1955 | + 0,9 | — 0,4 | + 0,7 | — 2,4 | + 1.4 |

| 1956 | — 2,4 | — 2,4 | — 2,2 | + 1.7 | + 0,4 |

Особенно заметные улучшения произошли после первого Всесоюзного совещания строителей. Почти все организации начали укладываться в сметную стоимость строительства, и значительно уменьшилось число управлений, не выполняющих задания по снижению стоимости работ.

Снижение убыточности происходило на базе индустриализации и специализации строительных организаций и их укрупнения, совершенствования системы управления и сокращения затрат на управление.

Изменилась энерговооруженность на одного рабочего с 13 квт в 1952 г. до 21 квт в 1956 r., а также значительно выросла степень механизации трудоемких работ.

Вместе с ростом объемов выполняемых работ улучшились показатели по комплексной механизации, по снижению трудовых затрат, по увеличению сборности строительства; большое количество операций по подготовке узлов перенесено на заводы.

За последние годы для изготовления элементов конструкций в системе строительства тепловых электростанций созданы новые и расширены действующие заводы. Ряд крупных подсобных предприятий строительных организаций переведен на промышленный баланс. B результате этого увеличилась валовая продукция промышленных предприятий, обслуживающих строительство, и сократился объем продукции подсобных производств. Значительно возрос показатель, характеризующий отношение продукции промышленных предприятий к объему строительно-монтажных работ.

Наилучшие результаты по снижению стоимости работ характерны для специализированных монтажных и

Выполнение задач, поставленных XX съездом КПСС по увеличению ввода новых мощностей на электростанциях, требует прежде всего создания строительного хозяйства, работающего без потерь и убытков. Уже в прошлой пятилетке был осуществлен ряд мероприятиГг по внедрению основ хозрасчета, по борьбе с бесхозяйственностью, создающих условия безубыточной работы, повышающих интерес работников строительства к вопросам экономики. B этом отношении положительную роль сыграли организация постоянно действующей системы контроля за рентабельностью работы, систематический ежемесячный контроль со стороны балансовых комиссий на стройках и некоторые другие мероприятия. Несколько был улучшен учет затрат в производстве и изменены условия премирования. Bce это дало заметные изменения в результатах работы строек Главюжэнерго- строя за период с 1951 по 1956 г.

Изменение себестоимости строительно-монтажных работ в °/о к плановой

Соответственно улучшились показатели себестоимости отдельных элементов затрат (в %):

| Годы | Материа лы | Основная заработная плата рабочих | Затраты на механизацию рабог | Прочие прямые расходы | Наклад ные расходы |

| 1951 | + 14,3 | + 8,5 | + 14,6 | + 18,1 | + 32,5 |

| 1952 | + 8,9 | + 8,6 | + 16,3 | + 8,8 | + 19,9 |

| 1953 | + 16,7 | + 13,5 | + 19,7 | + 19,8 | + 19,2 |

| 1954 | + 5,8 | + 4,1 | + 4,0 | 4- 3,9 | + 18,1 |

| 1955 | + 0,9 | — 0,4 | + 0,7 | — 2,4 | + 1.4 |

| 1956 | — 2,4 | — 2,4 | — 2,2 | + 1,7 | + 0,4 |