Визначення вартості акцій акціонерного товариства

Оцінка вартості цінних паперів здійснюється при укладанні угод купівлі-продажу, внесення цінних паперів до статутного капіталу підприємства, оформленні застави для одержання кредиту, а також для визначення поточної ринкової вартості компанії та її активів.

Ринкова вартість майна акціонерного товариства та його цінних паперів, у разі їх оцінки, визначається на засадах незалежної оцінки, проведеної відповідно до законодавства про оцінку майна, майнових прав та професійну оціночну діяльність.

Наглядова рада або загальні збори акціонерів затверджують ринкову вартість майна. Затверджена вартість майна не може відрізнятися більше ніж на 10 % від вартості, визначеної оцінювачем.

При проведенні оцінки цінних паперів велике значення має вид цінного папера, його емітент, наявність біржового котирування або присутність даного цінного папера на позабіржовому фондовому ринку. Якщо цінний папір не має біржових котирувань і по ньому не існує інформації про ціни купівлі-продажу на відкритому ринку, то оцінка ринкової вартості таких цінних паперів здійснюється на основі аналізу поточної кон’юнктури фінансового ринку, прибутковості оцінюваного цінного папера, даних про надійність емітента і стійкості його фінансового стану. У цьому випадку оцінювач проводить дослідження фінансового стану емітента за даними фінансової звітності і визначає ставку додаткового дисконту, що відображає ступінь ризику вкладення коштів у даний цінний папір.

Оцінка акцій підприємства - це по суті визначення вартості даної компанії (бізнесу), а точніше, тієї частки вартості бізнесу, що припадає на оцінюваний пакет акцій. Оцінна експертиза може бути проведена для визначення ринкової вартості звичайних і привілейованих акцій, емітованих публічними або приватними акціонерними товариствами.

Основою для оцінки акцій є визначення їхньої вартості як фінансового інструмента, здатного приносити прибуток його власникові.

Основними способами отримання прибутку є одержання дивідендів і збільшення вартості акції, пов’язане з поліпшенням фінансових показників компанії, розширенням її бізнесу та збільшенням вартості її активів.Чинники, що визначають ринкову вартість і дохідність акції:

• ефективність фінансово-господарської діяльності корпорації та ризики, що супроводжують її діяльність;

• конкурентна позиція емітента на ринку;

• дивідендна політика, яку проводить менеджмент корпорації;

• стан галузі, в якій працює емітент;

• стан економіки в цілому;

• очікувані в майбутньому зміни в діяльності корпорації та в ризиках, що супроводжують її діяльність;

• зв’язок між підйомами та спадами в економіці із підйомами чи спадами в діяльності певної корпорації.

У ході оцінки акцій здійснюється їх якісний і вартісний аналіз. Якісний аналіз передбачає розрахунок показників акціонерного капіталу (ринкової активності), а вартісний - розрахунок вартості акцій спеціальними методами.

На сьогодні розроблено багато методів визначення вартості акцій товариств - емітентів цінних паперів, які розподіляються на два типи, а саме: методи, засновані на оцінці вартості активів товариства, та методи, засновані на оцінці результатів діяльності товариства.

Найбільш розповсюдженим методом вартісної оцінки акцій українських акціонерних товариств є визначення вартості підприємства як єдиного цілого дохідним методом з наступним переходом до оцінки вартості акцій. Названий перехід реалізується в різновидах, встановлених залежно від якостей оцінюваного пакета:

1. Множенням вартості підприємства на величину питомої ваги оцінюваної кількості акцій у структурі акціонерного капіталу (для пакетів, що забезпечують повний контроль у публічних акціонерних товариствах).

2. Коригуванням вартості підприємства на частку пакета акцій у структурі акціонерного капіталу і на знижку за низьку ліквідність (для пакетів, що забезпечують повний контроль у приватному акціонерному товаристві).

3. Коригуванням вартості підприємства на величину питомої ваги оцінюваної кількості акцій у структурі акціонерного капіталу і на знижку за відсутність контролю (для неконтрольних пакетів публічних акціонерних товариств).

4. Коригуванням вартості підприємства на величину питомої ваги оцінюваної кількості акцій у структурі акціонерного капіталу і на акції за відсутність контролю і низьку ліквідність (для неконтрольних пакетів приватних акціонерних товариств).

Орієнтована величина знижок знаходиться в межах:

• за неконтрольний характер - 20-25 %;

• за недостатню ліквідність - 30-40 %.

Оцінка вартості акцій дохідним методом залежить від характеру дивідендів, принесених акціями. Найбільш розповсюдженими є виплати:

• постійних дивідендів;

• дивідендів, що зростають постійними темпами;

• дивідендів, розмір яких коливається за роками.

Відповідно до цього вартість акції визначається:

1. Методом прямої капіталізації постійного дивіденду (привілейовані акції):

|

де Ca - вартість акції;

D - дивіденд на акцію;

г - рівень дохідності акції даного типу (ставка дивіденду); п - термін часу володіння акцією.

2. Методом прямої капіталізації з урахуванням темпів зростання дивідендів (модель Дж. Гордона):

|

де g - темп зростання дивідендів;

D0 - останній виплачений дивіденд;

D1 - дивіденд, що очікується в наступному році.

Найпростіша модель прогнозування дивідендів передбачає, що вони будуть зростати з постійним темпом. Тоді дивіденд для будь-якого року можна розрахувати за формулою:

|

Темп приросту визначають на основі даних з виплати дивідендів за попередні роки. Найбільш просто це зробити за принципом середньої геометричної, тобто взяти відношення дивіденду за останній відомий період до дивіденду за початковий період і знайти корінь ступеня, що відповідає відповідній кількості періодів, що розглядаються, і вирахувати одиницю, а саме:

|

Темп приросту дивіденду можна також визначити на основі темпу приросту прибутку емітента, якщо коефіцієнт виплати дивідендів

(відношення суми дивідендів до отриманого прибутку) залишається величиною постійною.

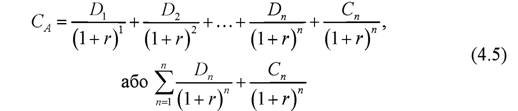

3.

|

Методом дисконтування неоднакових річних дивідендів:

D1... Dn - дивіденди за роками прогнозу;

D1... Dn - дивіденди за роками прогнозу;

Cn - вартість акцій у кінці періоду, коли інвестор планує продати їх.

|

Також застосовується підхід, що передбачає розрахунок вартості пакета акцій у цілому без попереднього визначення вартості акціонерного товариства. Вартість пакета акцій визначається в такий спосіб:

де Спл. - вартість пакета акцій;

Дп - грошові потоки, що генеруються підприємством, пакет акцій якого оцінюється за прогнозний період від 1 до η років;

P - реверсія;

у - питома вага кількості оцінюваних акцій у загальній величині акцій;

г - ставка дисконту, розрахована для пакета акцій;

к - коефіцієнт капіталізації, розрахований для пакета акцій.

Також на ринку здійснюють розрахунок вартості акцій методом масової оцінки. Цей метод застосовується в першу чергу як метод оцінки вартості підприємства, закріплений законодавством.

Метод визначення вартості цілісного майнового комплексу будується на Методиці оцінки вартості майна під час приватизації, затвердженій постановою КМУ від 15.08.96 № 961. Метод визначення вартості цілісного майнового комплексу застосовується при визначенні розміру статутного фонду ПрАТ, що створюються у процесі

|

де Втк - вартість цілісного майнового комплексу;

O3 - залишкова вартість основних засобів з урахуванням індексації їх балансової вартості у встановленому законодавством порядку та встановлені терміни;

Ha -залишкова вартість нематеріальних активів, відображених у балансі;

Bk - відновна вартість незавершених капітальних вкладень;

Ун - відновна вартість устаткування (невстановленого);

Bd - довгострокові фінансові вкладення;

Зз - запаси і затрати, які включені у валюту балансу;

Фа - фінансові активи (інші поза оборотні активи, грошові кошти, розрахунки та інші активи);

Kp - кредиторська заборгованість (довгострокові пасиви, розрахунки та інші пасиви, резерви майбутніх витрат і платежів).

Переваги методу: закріплений законодавством; підходить для оцінки вартості окремого виду активів.

Недоліки методу: не відображає потенціалу активів стосовно отримання прибутку; потребує значних витрат часу.

Існує також розрахунок вартості акцій методом ринкових порівнянь (аналогів). Цей метод передбачає зіставлення підприємства, яке оцінюється, з аналогічними видами підприємств, які продавалися на ринку останнім часом.

Показники, на підставі яких може відбуватися порівняння підприємств, повинні відповідати таким вимогам: бути порівнювальними; мати найбільший вплив на оцінку результатів діяльності в тій галузі, в якій підприємство функціонує; найбільш повно відображати результати діяльності підприємства.

Важливим моментом при використанні цього методу є вибір під- приємства-аналога як бази для порівняння. Підприємства, що порівнюються, повинні мати однакову спеціалізацію та схожі види діяльності, обсяги виробництва та порівнювані розміри доходів, прибутку та інших показників діяльності, структури капіталу та організаційно-правові форми. Для порівняння обираються показники, які мають найбільший вплив на оцінку результатів діяльності підприємства в тій галузі, в якій воно функціонує, а також найбільш повно відображають фінансові результати діяльності підприємства.

Переваги методу: при розрахунках, крім чистого прибутку, можуть використовуватися такі показники: обсяг реалізації; балансова вартість власного капіталу; сума дивідендів, які сплачує підприємство.

Недоліки методу: складність при застосуванні на практиці, оскільки для точного визначення вартості підприємства необхідно використовувати тільки чітко порівнянні величини суми прибутку (або іншого показника) та однакові норми капіталізації.

Питання для самоконтролю

1. Чим відрізняється облігація від акції?

2. Які ви знаєте види облігацій, що випускаються акціонерними товариствами?

3. У чому відмінність простого векселя від переказного?

4. Які види акцій ви знаєте? їх особливості та права власників акцій.

5. Які чинники визначають ринкову вартість та дохідність акції?

6. Якими є основні причини викупу акцій акціонерним товариством?

7. Як визначити ціну акції з рівномірним зростанням дивіденду (модель Гордона)?

8. У чому полягає переважне право на придбання нових акцій акціонерного товариства?

9. Назвіть основні етапи емісії цінних паперів.

10. Чим відрізняється відкрите (публічне) розміщення цінних паперів від закритого (приватного)?

Тести

1. Розміщення цінних паперів - це:

а) відчуження цінних паперів емітентом або андерайтером шляхом укладення цивільно-правового договору з першим власником;

б) відчуження на підставі опублікування в засобах масової інформації або оголошення будь-яким іншим способом повідомлення про продаж цінних паперів, зверненого до заздалегідь не визначеної кількості осіб;

в) розміщення цінних паперів шляхом безпосередньої пропозиції цінних паперів заздалегідь визначеному колу осіб.

2. Встановлена законодавством послідовність дій емітента щодо випуску і розміщення емісійних цінних паперів - це:

а) торгівля цінними паперами;

б) емісія цінних паперів;

в) консолідація цінних паперів.

3. Лістинг - це:

а) список членів фондової біржі;

б) котирування акцій;

в) включення цінних паперів у котирувальний список.

4. Інформація про випуск акцій підлягає:

а) реєстрації в НКЦПФР;

б) розсиланню всім акціонерам;

в) публікації в пресі;

г) усі відповіді правильні;

д) правильної відповіді немає.

5. Привілейовані акції не можуть бути випущені на суму, що стосовно статутного фонду акціонерного товариства перевищує, %:

а) 5;

б) 10;

в) 15;

г) 25;

д) 50.

6. В яких випадках привілейована акція має право голосу?

а) завжди;

б) у разі несплати дивідендів за даними акціями;

в) ніколи.

7. Частка облігацій акціонерного товариства стосовно розміру статутного фонду не може перевищувати, %:

а) 10;

б) 25;

в) 100;

г) трикратного розміру власного капіталу або розміру забезпечення.

8. Особлива форма доходу за борговими цінними паперами, що полягає в тому, що емітент розміщує свої цінні папери за ціною нижче номіналу, а погашає їх за номінальною вартістю, це:

а) відсоток;

б) дисконт;

в) ануїтет;

г) дивіденд;

д) усі відповіді правильні;

е) правильної відповіді немає.

9. Облігації, які за бажанням власника можуть обмінюватися на інші цінні папери, що випускаються цим емітентом, відомі як:

а) облігації з правом дострокового погашення;

б) конвертовані облігації;

в) компенсовані облігації;

г) варанти;

д) усі відповіді правильні;

е) правильної відповіді немає.

10. Рішення загальних зборів акціонерів про випуск акцій оформлюється:

а) протоколом;

б) проспектом емісії;

в) оголошенням у засобах масової інформації.