Використання операційного аналізу в управлінні формуванням прибутку

Закордонний досвід і практика роботи ведучих вітчизняних підприємств, що застосовують сучасні методики управлінського обліку, показує, що найбільш зручна для управління прибутком система «дірект-костінг».

Це система неповного включення витрат у собівартість по ознаці їхньої залежності від зміни обсягів виробництва - реалізації продукції. За цією ознакою усі витрати підрозділяються на постійні і перемінні операційні витрати (прямі, які можна віднести на конкретний об’єкт витрат і непрямі, стосовні до всього обсягу виробленої продукції і що є, як правило, витратами періоду).До перемінних витрат відносяться витрати на сировину, матеріали, покупні комплектуючі вироби і напівфабрикати, паливо й електроенергію на технологічні цілі, основна і додаткова заробітна плата працівників, відрахування на соціальні нестатки робітників основного виробництва, відшкодування зносу спеціальних інструментів і пристосувань цільового призначення.

Постійні включають ту частку загально виробничих й адміністративних витрат, витрат на збут, інших операційних витрат, яка незалежна від зміни обсягів виробництва (реалізації). У складі цих витрат можуть бути перемінні, що змінюються у визначеній пропорції зі зміною обсягу виробництва. Наприклад, заробітна плата управлінського персоналу може бути встановлена в залежності від обсягів реалізації.

Слід зазначити, що поділ витрат на постійні і перемінні носить трохи умовний, теоретичний характер. Тому в практиці економічної роботи їх називають умовно-постійні й умовно-перемінні.

Поділ витрат на постійні і перемінні методично і практично досить трудомістка задача. Тому в закордонній практиці застосовуються спрощені методи: метод вищої і нижчої крапки обсягу виробництва за період, метод найменших квадратів при досить великому обсязі вибірки.

Для побудови рівняння загальних витрат і поділу їх на постійну і перемінні частини по методу вищої і нижчої крапки використовується наступний алгоритм (табл..4.1) [47].

Таблиця 4.1 - Залежність витрат від обсягів виробництва

|

| 9 | 154 | bgcolor=white>100|

| 10 | 150 | 94 |

| 11 | 210 | 108 |

| 12 | 168 | 103 |

За звітний період чи кілька попередніх відрізків часу вибирають максимальний і мінімальний обсяги виробництва і витрати. Дані табл. 4.1 показують, що максимальний обсяг виробництва за аналізований період складає 210 піт., а мінімальний - 120 шт. Відповідно максимальні і мінімальні витрати на виробництво склали 108 і 80 тис. грн. Різниця в рівнях обсягу виробництва складає 90 шт., а в рівнях витрат - 28 тис.грн.

На один виріб приходиться 28000 : 90 = 311.11 грн перемінних витрат, а на мінімальний обсяг виробництва - 37,332 тис.грн, на максимальний - 65,331 тис.грн.

Постійні витрати визначаються як різниця між загальною сумою витрат і перемінних витрат при мінімальному, або максимальному обсягах виробництва. Вони рівні: 80 - 37,332 = 42,678 тис.грн.

Тоді рівняння залежності витрат від зміни обсягу виробництва має вид

Z = 42.678+ 0,3UQ (4.1)

де Q - обсяг виробництва, шт.;

Коефіцієнт при Q показує характер зміни перемінних витрат. Якщо коефіцієнт дорівнює 1, то це пропорційний характер зміни, якщо більш 1, то витрати зростають темпами більш високими, чим обсяг виробництва. У даному прикладі коефіцієнт менш 1, що свідчить про регресивний характер зміни витрат, тобто нарощувати обсяг виробництва економічно доцільно.

Як відомо прибуток формується по кожному виду діяльності підприємства як різниця між доходом і витратами від здійснення відповідної господарської операції. За умови, що підприємство робить і реалізує обсяг однорідної продукції, що забезпечує рівність доходу і витрат по операційній діяльності, те математично це можна записати в такий спосіб:

П = Р-0 - (А +В - Q) = 0, (4.2)

де TJ прибуток; P ціна за одиницю реалізованого виробу; O - обсяг реалізації, одиниць; А - постійні витрати; В - перемінні витрати на виробництво і реалізацію одиниці продукції. З цього вираження визначається критичний обсяг реалізації (крапка беззбитковості, Qiilf,):

Qfllfl=A/(P-B) (4.3)

Різниця (Р - В) показує маргінальний доход на кожну одиницю додаткового обсягу продукції, тобто, якщо обсяг реалізації (випуск) збільшиться на одиницю, то прибуток зросте на величину (Р - В). З іншої сторони обсяг беззбитковості (критичної реалізації) показує, скільки необхідно реалізувати продукції, щоб покрити умовно-постійні витрати.

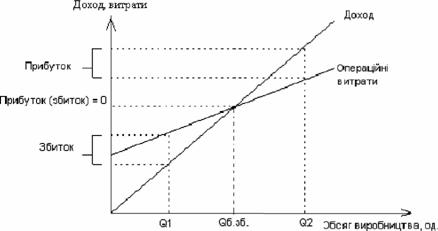

На рис. 54 показаний графік сполучення доходу (виторгу) з витратами. А точка перетинання ліній доходу і витрат показує обсяг, що обумовлює беззбитковість виробництва.

Рисунок 4.1 - Визначення обсягу продукції, що забезпечує беззбитковість виробництва |

Якщо фактичний обсяг реалізації менше критичного, то підприємство по даному виді продукції збитково, але в міру збільшення обсягу продажів, що перевищує критичний, підприємство дістає прибуток і знаходиться в зоні комерційної безпеки (фінансової міцності). Запас фінансової міцності визначається з формули:

ЗфМ = (Qtp — Qo.io) : Оф, (4.4)

де ()ф - фактичний обсяг реалізації.

Зміщення точки критичного обсягу реалізації вліво (на графіку) означає розширення зони фінансової міцності підприємства. Щоб домогтися цього фінансово - економічні служби можуть реалізувати наступні заходи:

- знизити постійні витрати в складі собівартості;

- знизити перемінні витрати за рахунок впровадження організаційно- технічних заходів;

- підвищити ціну продажу виробів. Цей захід вимагає спеціального обґрунтування, тому що підвищення ціни може викликати зниження обсягу продажів і виторгу від реалізації.

Кожен захід може реалізовуватися окремо чи спільно і використовуватися при формуванні стратегії розвитку підприємства.

Підприємство при формуванні фінансової стратегії може поставити задачу визначення обсягу реалізації, що забезпечує заданий обсяг прибутку чи рентабельності. У першому випадку формула (4,3) приймає вид:

Qn = (А+ П) / (P-B) (4 5)

Обсяг реалізації, що забезпечує заданий рівень рентабельності розраховується по формулі:

Qr = А(1+Я) ZfP - Y(1+R)J. (4.6)

Допустимо, підприємство ставить метою одержати рівень рентабельності, який дорівнює 20%. Тоді при А = 4000 грн, P = 85 грн/од, B = 60 грн/од воно повинне реалізувати приблизно 369 одиниць продукції, що забезпечить йому прибуток у сумі 5225 грн. При цих вихідних умовах обсяг критичної реалізації складе 160 одиниць продукції або у вартісному вираженні 85*160 = 13600 грн.

Критичний обсяг реалізації у вартісному вираженні можна визначити по формулі:

V636 = AZ(I-P),

V636 = AZ(I-P),

де β - питома вага перемінних витрат у виторзі від реалізації продукції.

Отримані формули не враховують склад реалізованої продукції. Якщо підприємство робить і продає кілька виробів, то обсяг критичної реалізації по виробі і-го виду визначається з формули:

Qi = A* к/(Pi-Bi).

Qi = A* к/(Pi-Bi).

|

де Yi- питома вага і-го виду продукції (в частках одиниці) в загальному обсязі випуску; Pi, Bi - відповідно ціна і питомі перемінні витрати по і-му виду виробів. Прибуток за рахунок їхнього продажу на ринку можна визначити по формулі:

де Q,/,i - фактичний обсяг реалізації виробів і - го виду.

Інтерес представляє вивчення динаміки зміни прибутку при збільшенні обсягу реалізації на ту саму величину. Оскільки на графіку зона фінансової міцності розширюється в міру збільшення обсягу реалізації вище точки беззбитковості, то можна припустити, що темп зростання прибутку повинний бути вище темпу росту обсягу реалізації. У табл. 5.2 приведений розрахунок індексу збільшення прибутку при збільшенні обсягу реалізації на 10% для умов раніше розглянутого приклада. Точка беззбитковості дорівнює 160 одиницям. Допустимо, що підприємство реалізувало 180 одиниць і дістало прибуток у сумі 20*(85 - 60) = 500 грн. Цю величину, як і обсяг реалізації, приймаємо за 100%.

Дані табл. 5.2 показують, що при збільшенні обсягу реалізації кожен раз на 10 відсотків прибуток зростає багаторазово. Таким чином, виявляється дія операційного важеля (леверіджу), що показує на скількох відсотків змінюється фінансовий результат (прибуток, збиток) при зміні на 1 відсоток обсягу реалізації.

Операційний важіль працює в обидва боки, тобто, якщо обсяг реалізації опускається нижче точки беззбитковості, то збитки наростають випереджальними темпами.

Таблиця 4.2 - Динаміка прибутку

| |||||||||||||||||||||||||||||

hspace=0 vspace=0 align=center>