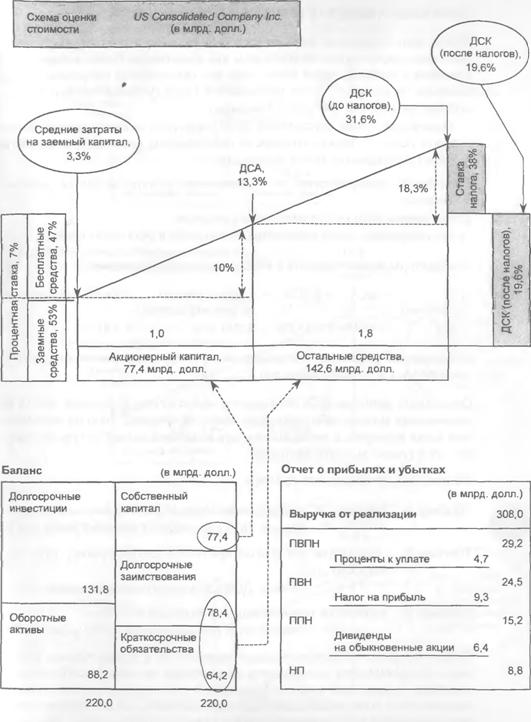

Варианты достижения сбалансированного роста

Как было сказано выше, менеджеры должны сосредоточить основные усилия на критических сторонах деятельности компании. Необходимы большие изменения, чтобы обеспечить значение фактора равновесия по крайней мере не меньшее, чем 1,0.

Только тогда компании для обеспечения своего роста не придется искать денежные средства “на стороне”.На рис. 14.5 представлены три варианта, предназначенные для решения этой задачи, каждый их которых исходит в первую очередь из:

1) роста продаж;

2) значения нераспределенной прибыли;

3) отношения оборотных активов к выручке от реализации.

Каждый вариант строится на том, что следует изменить какой-то (в каждом варианте свой) показатель, чтобы получить фактор равновесия, равный единице. Также рассчитывается, насколько надо изменить исходный показатель, чтобы достичь желаемого результата. Конечно, скорее всего, достижение поставленной цели при помощи только одного “инструмента” может быть не самым оптимальным вариантом. Более действенна стратегия, при которой менеджеры используют для этого все три “инструмента”. Именно такой комбинированный подход и показан в качестве последнего из приведенных вариантов.

Этот вариант модели роста построен на основании зависимостей, существующих между оборотными активами, нераспределенной прибылью и ростом выручки, причем для каждой компании они свои.

Предложенная модель показала хорошие результаты при применении к компании CABCO Construction Ltd (у которой, как мы знаем, были крупные оборотные активы и большие долги). Эта модель при незначительной корректировке может использоваться и для торговых структур, и для быстро растущих небольших компаний.

Однако для компаний, имеющих более стабильную структуру активов и нормальную долю долгов, требуется модель более общего назначения. Ею мы займемся в следующем параграфе.

РИС. 14.5. Варианты достижения сбалансированного роста CABCO Construction Ltd |