Управление ликвидностью

Анализ ликвидности включает расчет и оценку показателей (табл. 8.1.) коэффициента быстрой и текущей ликвидности, а также отношение операционных потоков денежных средств к краткосрочным обязательствам по которым наступает срок исполнения.

Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Ликвидность актива - возможность его продажи и получения денежных средств, а под степенью ликвидности понимается скорость, с которой можно продать данный актив. Чем быстрее можно продать актив, тем выше его ликвидность.

Ликвидность предприятия - возможность погашения краткосрочных активов с помощью оборотных средств.

Таблица 8.1. Ликвидность

|

Ликвидный актив (англ, liquid asset) — это актив, который достаточно интенсивно торгуется на рынке и, следовательно, может быть легко и быстро обращен в денежные средства по действующей рыночной цене. Коэффициенты ликвидности (англ, liquidity ratio) фирмы дают ответ на вопрос: б^дет ли фирма в состоянии погасить свои долги в течение следующего года без задержек?1

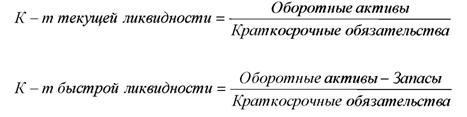

Коэффициент текущей ликвидности (англ.

Current ratio) характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои краткосрочные обязательства. Обычное значение для коэффициента текущей ликвидности > 2. Значение < 1 говорит о возможной утрате платежеспособности, а значение > 4 о недостаточной активности использования заемных средств и как следствие, меньшее значение рентабельности собственного капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.Коэффициент быстрой ликвидности (англ. Quick ratio) - показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Для того чтобы правильно оценить данный коэффициент, необходимо установить качество ценных бумаг и дебиторской задолженности. Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов может создать благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что при продаже таких ценных бумаг компания потерпит убыток, а дебиторская задолженность не будет выплачена вообще или же будет погашена через довольно большой промежуток времени, что равносильно невыплате.

Нормальное значение коэффициента попадает в диапазон 0.7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение. При расчетах быстрой ликвидности в курсовом проекте, ликвидные ц.б. не учитываются, так как стоит задача оценить операционную ликвидность.

Эти показатели определяются как:

|

Отношение операционных потоков денежных средств к краткосрочным обязательствам (англ, operating cash flows to maturing obligations) сравнивает операционные денежные потоки с краткосрочными обязательствами предприятия; оно также указывает на способность предприятия обслуживать его наступающие обязательства.

Чем выше этот коэффициент, тем более ликвидно (платежеспособно) предприятие. Этот коэффициент имеет преимущество, заключающееся в том, что операционные денежные потоки за период обычно дают более достоверное представление о ликвидности предприятия, чем его оборотные активы на дату составления баланса.

2.1.7.2. Управление эффективностью использования активов

Оценка эффективности управления активами, анализ оборачиваемости ресурсов и оценка деловой активности (см. табл. 8.2.) производится в согласно таблице 8.2.

Таблица 8.2. Эффективность (управление активами, оборачиваемость, деловая активность)

|

Коэффициенты оборачиваемости активов (англ, asset management ratios) разработаны для того, чтобы отвечать на следующие вопросы: является ли общее количество каждого типа активов, представленных в балансе, приемлемым, слишком большим или слишком маленьким по отношению к текущим и прогнозируемым продажам? Если компания совершает избыточные вложения в активы, то это сократит ее свободный денежный поток и цену акций. C другой стороны, если у компании недостаточно активов, она будет терять объемы продаж, что вновь повредит свободному денежному потоку и снизит цену акций.

Следовательно, важно, чтобы в активы были инвестированы верные суммы.[9]Коэффициент оборачиваемости запасов (inventory turnover ratio) определяется как отношение выручки к материально-производственным запасам. В грубом приближении, каждый элемент материально-производственных запасов компании используется в производстве (или реализуется) и вновь возобновляется, т. е. «оборачивается», (значение коэффициента) раз в год.

«Оборот» — это термин, который возник много лет назад, когда старые американские разносчики, загружая свои фургоны товарами, распродавали их, чтобы снова загрузить, и т. д. Товары назывались «оборотным капиталом», поскольку это было именно то, что они продавали, или «оборачивали», чтобы получить прибыль, в то время как их «оборотом» было количество поездок, которые они совершали за год. Годовой объем продаж, разделенный на товары помещающиеся в один фургон (материальные запасы), равнялся обороту, или количеству поездок за год. Если разносчик делал 10 поездок в год, имел товара на 100 лотков и получал общую прибыль в 5 у.е. с каждого лотка, его общая годовая прибыль составляла 100x5*10 = 5000 долларов. Если он работал быстрее и совершал 20 поездок в год, его общая прибыль удваивалась, если остальные показатели оставались постоянными.

Таким образом, его оборот непосредственно влиял на его прибыли. Если оборот запасов компании низкий - это предполагает, что у компании имеется слишком много материально-производственных запасов. Конечно, избыточные запасы непродуктивны, и они представляют собой вложения с низкой или нулевой рентабельностью. Невысокая скорость оборота материально-производственных запасов компании также ставит вопрос о ликвидности фирмы. Реализация продукции происходят в течение всего года, в то время как количество материально-производственных запасов - это число на определенный момент времени. По этой причине лучше использовать среднее значение материальнопроизводственных запасов за год. Если бизнес компании в значительной мере имеет сезонный характер или если в течение года наметилась тенденция к значительному увеличению или снижению объемов продаж, такой перерасчет коэффициента произвести особенно полезно.

[10]Период оборачиваемости дебиторской задолженности (в днях) (Days Sales Outstanding), также называемый «средним периодом сбора выручки», используется для оценки дебиторской задолженности и вычисляется с помощью деления суммы дебиторской задолженности на среднюю выручку за день - для нахождения количества дней продаж, которые порождают накопившуюся на данный момент дебиторскую задолженность. Таким образом, показатель представляет собой средний период времени с момента совершения продажи, в течение которого фирма должна ждать получения оплаты от потребителей. Этот показатель можно применять, зная условия, на которых фирма продает свои товары. Если расчетный коэффициент больше того, количества дней описанных в условии фирмы указывает на то, что клиенты компании в среднем не оплачивают свои счета вовремя. Это отвлекает у компании средства, которые в противном случае она могла бы использовать для вложения в производственные активы. Более того, в некоторых случаях тот факт, что клиент платит позже оговоренного срока, может сигнализировать о том, что у него имеются финансовые проблемы, что, в свою очередь, означает, что скоро у компании могут возникнуть сложности со сбором выручки. Следовательно, если в течение нескольких последних лет наблюдалась тенденция к росту срока оборота дебиторской задолженности, но кредитная политика компании не менялась, это может быть аргументом в пользу того, что необходимо предпринять какие-то шаги по улучшению работы с клиентами.16

Оборачиваемость основных средств (англ. Fixed assets turnover ratio) - это показатель, отражающий уровень эксплуатации основных средств и результативность их применения. Известен также как фондоотдача. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Считается, что для фирмы предпочтительны высокие значения данного показателя. Это означает, что на каждый рубль выручки организация делает меньше вложений в основные средства. Снижение коэффициента может означать, что для текущего уровня выручки сделаны излишние инвестиции в здания, оборудование и другие основные средства.

Оборачиваемость всех активов (англ, assets turnover ratio) - коэффициент, который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период.

Оборачиваемость активов - коэффициент, который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период. Высвобождение оборотных активов из оборота следует рассматривать как позитивное явление, поскольку стала требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности коммерческой организации, дополнительное привлечение оборотных активов в оборот - как негативное явление, так как для обеспечения данного уровня текущей деятельности коммерческой организации стала требоваться их большая сумма.

2.1.7.3. Управление структурой капитала

Анализ структуры капитала (левередж, финансовый рычаг, управление задолженностью) производится в согласно таблице 8.3.

Таблица 8.3. Структура капитала

| Показатели | Обозначение | |

| 8 | К-т левереджа (плечо, мультипликатор капитала)=Задолженность/Активы | Всего задолженность/ активы |

| 9 | К-т покрытия процента=ЕВ1Т/Проценты к уплате | EBITTInt |

| 10 | К-т покрытия фикс.платежей =(ЕВ1Т+ амортизация+аренда) / (Проценты к уплате+основные платежи по долгу+арендные платежи) |

Отношение общей задолженности к сумме активов, обычно называемое коэффициентом левериджа (задолженности) (debt ratio), измеряет процент фондов, предоставляемых кредиторами.

Общая сумма обязательств включает как краткосрочные, так и долгосрочные обязательства. Кредиторы предпочитают низкие коэффициенты задолженности, поскольку, чем ниже коэффициент, тем больше защита от потерь кредиторов в случае ликвидации фирмы в результате банкротства. C другой стороны, акционеры могут хотеть, чтобы леверидж был больше, поскольку он увеличивает рентабельность их инвестиций. Тревожным сигналом является существенное отклонение коэффициента левереджа компании от среднеотраслевого значения.17

Коэффициент финансового рычага (коэффициент левериджа, англ, debt ratio) представляет собой отношение общей задолженности к сумме активов, измеряет процент фондов, предоставленных кредиторами. Обычно при расчете данного коэффициента рассматривается общая сумма обязательств, включающая как краткосрочные обязательства, так и долгосрочные обязательства. Если коэффициент принимает значение меньше 0.5, значит, активы компании финансируются в большей степени за счет собственного капитала. Если коэффициент левериджа более 0.5, то активы компании финансируются в большей степени за счет заемных средств.

Коэффициент покрытия процентов (англ. Times-interest-eamed ratio) — финансовый показатель, соизмеряющий величину прибыли до выплаты процентов по кредиту и уплаты налогов (EBIT) с издержками по выплате процентов. Коэффициент покрытия процентов показывает возможную степень снижения операционной прибыли предприятия, при которой оно может обслуживать выплаты процентов. Помогает оценить уровень защищенности кредиторов от невыплаты долгов со стороны заемщика. Нормальным считается значение показателя от 3 до 4. Если значение коэффициента становится меньше 1, это означает, что фирма не создает достаточного денежного потока из операционной прибыли для обслуживания процентных платежей.

Коэффициент покрытия фиксированных платежей, включающий все необходимые выплаты по обслуживанию долга, срок которых наступает в отчетном периоде. Также стоит отметить что, этот коэффициент показывает возможность организации по формированию соответствующих источников погашения заемных обязательств. Необходимо обратить внимание, что в курсовом проекте расходов на аренду нет.

2.1.7.4.