стоимость денег с учетом временно го фактора

Ваши шансы там, где вы их найдете.

Старинная поговорка

Для успешной работы предприятию необходимо иметь активы. Оборудование, транспортные средства, здания и сооружения являются материальными активами.

Квалификация работников, технологии, торговые марки и патенты — нематериальные активы. Ценные бумаги (облигации, акции, кредиты финансовых институтов, арендные обязательства и т. п.) — это финансовые активы. Они обладают стоимостью, поскольку дают право претендовать на реальные активы предприятия.Перед финансовым менеджером стоят две основные проблемы:

• Куда вложить средства (сколько финансовых ресурсов должна инвестировать компания, в какие виды реальных активов и когда)?

• Где взять средства (где и как получить необходимые для инвестирования денежные средства)?

Нахождение правильных ответов на эти вопросы позволит улучшить финансовое положение предприятия и, следовательно, обеспечить достижение цели акционеров — увеличение их собственности.

Одной из особенностей будущих денежных потоков, генерируемых инвестициями, является их распределение во времени. Это обусловливает возникновение серьезной проблемы — сопоставимости денежных потоков различных интервалов времени. Если в условиях инфляции вы сегодня дали взаймы 100 тыс. руб. сроком на один год, то через год обратно полученные 100 тыс. руб. будут иметь меньшую ценность.

Наряду с инфляционным обесцениванием денег существует еще как минимум три причины данного экономического феномена.

Во-первых, «сегодняшние» деньги всегда будут ценнее «будущих» из-за риска неполучения последних, и риск будет тем выше, чем больший временной интервал отделяет получателя денег от «будущего».

Во-вторых, потенциальный инвестор, располагающий сегодня денежными средствами, может их вложить, например, на депозитный счет в устойчивый банк и получить через год определенный доход.

Поэтому владелец денег, выдавая их взаймы, не только подвергает себя риску их невозврата, но и несет реальные экономические потери в форме неполученных доходов от инвестирования.В-третьих, при выдаче кредита у владельца денег заметно снижается его платежеспособность (ликвидность), поскольку любые обязательства, получаемые им взамен денег, имеют более низкую ликвидность, чем реальные деньги.

Как правило, кредиторы не согласны безвозмездно принимать на себя столь существенные риски. Предоставляя заемщикам кредит, кредиторы ставят такие условия его возврата, которые, по их мнению, должны полностью возместить им моральные и материальные неудобства, возникающие у них.

Если вы сегодня берете в долг денежные средства сроком на один год, то через год вы должны вернуть большую сумму денег, поскольку кроме самого долга вам необходимо заплатить и стоимость полученного кредита (проценты, под которые вы получили кредит). Более того, со временем этот процентный доход принесет свой процентный доход, что на практике называется сложением процентов.

Например, при получении кредита в сумме 100 тыс. руб. под 11% в год сроком на два года заемщик должен в течение двух лет ежегодно выплачивать кредитору стоимость кредита в сумме 11 тыс. руб. (100 000 х 0,11).

Процентные ставки можно рассматривать как норму выручки кредитора на финансовые активы. Разные виды финансовых активов имеют разные процентные ставки. В целом по рынку говорят о высокой или низкой средней процентной ставке. На изменение процентных ставок оказывают влияние соотношения спроса и предложения на ссудные фонды; состояние экономики страны; уровень цен на товары и услуги; темп инфляции; условия работы коммерческих банков.

Ссудные фонды представляют собой количество денег (в рублях, долларах, евро или в другой денежной единице), которое можно купить в определенный момент времени. Эти фонды подчиняются, как и другие товары, законам спроса и предложения. При увеличении спроса на рубли (при неизменности величины предложения) процентная ставка на кредиты возрастет.

Если на рынке появится большое количество рублей, то процентная ставка на кредиты снизится.Предложение на кредиты формируется из сбережений отдельных индивидуумов и чистой нераспределенной прибыли предприятий. Их сбережения, равные разнице между текущими доходами и расходами, составляют основную часть ссудных фондов. Правительство может увеличить предложение денег, напечатав их, или снизить, увеличив обязательную норму резервов коммерческих банков в Центральном банке.

Спрос на ссудный капитал формируется теми, кто хочет получить кредиты:

• компаниями, желающими модернизировать или расширить свои мощности;

• правительством страны, отдельными регионами и городами, желающими покрыть дефицит своих бюджетов;

• индивидуумами, покупающими недвижимость и товары долгосрочного пользования.

При изменении спроса или предложения на ссудный капитал величина процентной ставки будет изменяться, пока они не сбалансируются.

Связь номинальной процентной ставки R и ожидаемой нормы инфляции i можно представить уравнением Фишера:

R = r+i ,

где r — реальная процентная ставка, %.

Реальная процентная ставка зависит от производительности инвестиций в экономике и предпочтений отдельных индивидуумов.

При инвестировании свободных денежных ресурсов в инвестиционный проект или выдаче их в кредит инвестор планирует получить определенный доход в виде процентов, который он может получить в течение определенного периода времени. Общепринятым периодом времени при проведении финансовых операций является один год, и процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении очередного года. Существует несколько схем начисления доходов:

• на основе простых процентов;

• на основе сложных процентов;

• на основе непрерывно начисляемых сложных процентов.

Различие методов заключается в способах определения базовой суммы, с которой выплачивается доход.

При применении для расчета дохода по предоставленному кредиту с использованием схемы простых процентов базовая сумма остается постоянной.

Предположим, что сумма выданных в кредит денежных средств равна Р руб. При ставке доходности r % и продолжительности срока кредитования n лет инвестор через n лет получит доход в сумме P х r х n. Общая сумма, которую получит инвестор через n лет, F, равна:F = P + P х r х n = P х (1 + r х n). (3.1)

Пример 3.1. Банк выдал ОАО «Лямбда» кредит в сумме 1 млн руб. сроком на 3 года по ставке простых процентов, равной 14% в год. Чему равны сумма начисленного дохода и величина долга с процентами?

Процентный доход банка (I) равен:

I = 1 х 0,14 х 3 = 0,042 млн руб.

Величина долга с процентами равна:

F = 1 х (1 + 0,14 х 3) = 1,042 млн руб.

При проведении кредитных операций на срок менее одного года платежи за кредит определяются из выражения:

F = P х (1 + (t/T) х r), (3.2)

где r — годовая процентная ставка, в долях единицы; t — период, на который выдается кредит, дни (месяцы); Т — количество дней (месяцев) в году.

Пример 3.2. Компания «Пирамида» взяла кредит в сумме 1,8 млн руб. сроком на 3 месяца под 12% в год. Начисление процентов производится по простой схеме. Определить сумму, которая должна быть возвращена банку по истечении кредитного срока.

Исходные данные: Р = 1,8 млн руб.; r = 12%, или 0,12; t = 3 мес; T = 12 мес.

F = 1,8 х (1 + (3/12) х 0,12 = 2,34 млн руб.

Существует несколько методов расчета срока, на который банки выдают кредит. Согласно первому методу (практика английских банков), при расчете срока кредитования продолжительность года и число дней в месяце принимается равным фактическим календарным дням. Второй метод (практика французских банков) предполагает количество дней в году равным 360, а число дней в месяцах соответствует числу календарных дней. При третьем методе (практика германских банков) число дней в году принимается равным 360 дням, а число дней в любом из 12 месяцев равным 30.

При расчете продолжительности кредитного периода принято день выдачи и день погашения кредита считать за один день.

Пример 3.3. Банк 5 мая выдал директору компании «Лямбда» г-ну Табееву заем в сумме 100 тыс. руб. сроком до 21 июня этого же года под 13% в год с условием начисления процентов по простой схеме. Требуется определить сумму возвращаемого кредита с начисленными процентами.

Кредит выдан сроком на 46 дней (31 - 5 + 20). Сумма возвращаемого кредита компанией «Лямбда» равна:

F = 100 000 х (1 + (46/365) х 0,13) = 101 638 руб.

Пример 3.4. Клиент получил кредит в сумме 300 тыс. руб. на срок с 1 июня по 30 сентября под 15% в год. Определить величину наращенной суммы при условии выдачи кредита под простые проценты при разных методах расчета срока кредитования:

а) принимается в расчет точное число дней кредита (год не високосный): срок кредитования с 1 июня по 30 октября: июнь — 30 дней, июль — 31 день, август — 31 день, сентябрь — 30 дней, итого — 122 дня;

поскольку день выдачи и день погашения кредита принимаются равным одному дню, то срок кредитования в расчете будет равен 121 дню;

F = 300 000(1 + (121/365) х 0,15) = 314 918 руб.;

б) число дней в году равно 360, а число дней в месяцах — календарное:

F = 300 000(1 + (121/360) х 0,15) = 315 125 руб.;

в) число дней в году равно 360, а число дней в месяцах — 30: срок кредитования равен 119 дням (30 х 4 - 1):

F = 300 000(1 + (119/360) х 0,15) = 315 125 руб.

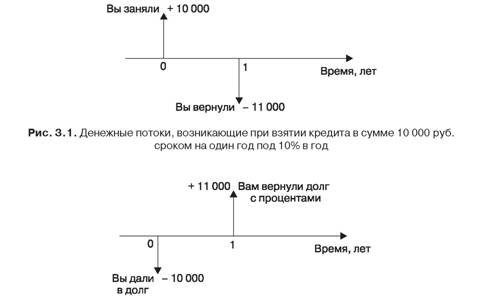

Если вы заимствуете 10 тыс. руб. сроком на один год и согласны возместить кредитору в конце года 11 тыс. руб., то затраты на выплату процентов по кредиту составят 1 тыс. руб. Процентная ставка по кредиту в данном примере будет равна 0,1, или 10% в год (1000/10 000).

Рассмотрим денежные потоки для этого примера. Начальный приток наличных денег 10 тыс. руб. и выплата 11 тыс. руб. через год. Если принять дату заимствования как время 0 и дату выплаты как время 1 (один год со времени 0), эти потоки могут быть проиллюстрированы в виде диаграммы денежных потоков заемщика (рис. 3.1). Денежные потоки кредитора показаны на рис. 3.2.

Рис. 3.2. Денежные потоки, возникающие при выдаче кредита в сумме 10 000 руб. сроком на один год под 10% в год |

При использовании метода сложных процентов начисляемые проценты на кредит добавляются к базовой сумме, в результате чего она с каждым интервалом времени повышается.

Пример. 3.5. Вы купили старый автомобиль марки «Honda» у своего приятеля Сидорова за 10 тыс. руб. Он достаточно любезен, чтобы дать вам один год для уплаты стоимости автомобиля с условием ежемесячного начисления процента по предоставленному кредиту, равного 1% в месяц. В конце первого месяца вы были бы должны выплатить 10 000 х 1,01 = 10 100 руб.

Если вы не выплатите свой долг в конце первого месяца, то к концу второго месяца вы должны выплатить 10 100 х 1,01 = 10 201 руб. В конце третьего месяца вы были бы должны Сидорову уже 10 201 х 1,01 = 10 303 руб.

Выплаты по полученному кредиту можно представить в следующем виде: первый месяц: 10 000 х 1,01; второй месяц: 10 000 х 1,01 х 1,01;

третий месяц: 10 000 х 1,01 х 1,01 х 1,01 или 10 000 х (1,01)3 = 10 000 х (1,0303) = = 10 303 руб.

При начислении сложных процентов к концу двенадцатого месяца вы должны будете выплатить Сидорову за автомобиль 10 000 х (1,01)12 = 11 268,25 руб.

Рассмотренный пример иллюстрирует метод определения суммы, которую необходимо выплатить за кредит (P), полученный под ставку процента r, через период времени t:

| (3.3) |

F = P х (l + r)£.

Эта формула позволяет определить будущую стоимость вложенных сегодня средств через t лет.

Значения будущей стоимости 1 руб. при различных показателях r и t приведены в табл. 1 Приложения. Временной период в таблице может быть день, месяц, квартал или год.

Возвращаясь к нашему примеру, определим сумму выплат через четыре периода. Для этого в табл. 1 Приложения найдем значение процентного множителя на пересечении периода 4 и 1%, которое равно 1,0406. Следовательно, Сидоров через 4 месяца должен получить:

F = 10 000 х 1,0406 = 10 406 руб.

Пример 3.6. Иванов вложил 5 тыс. руб. в Сбербанк под 12% годовых. Какая сумма денег будет на счету Иванова после 5 лет хранения денег?

F = 5000 х (1 + 0,12)5 = 8811,7 руб.

При вложении денег на депозитный счет проценты могут начисляться по полугодиям, т. е. два раза в год. В этом случае будущая стоимость вложенных сегодня денег в сумме Р руб. при годовой ставке начисленного дохода r через п периодов равна

|

При начислении дохода m раз в год формула 3.4 примет вид:

|

Чем чаще за период начисляется доход, тем больше денег получит вкладчик при одной и той же ставке начисления годового дохода.

При процентной ставке 8% в год процентный фактор для 9 лет равен 1,9912. Это означает, что инвестированные сегодня 1 тыс. руб. под 8% годовых (почти) удвоятся через 9 лет. Это демонстрирует основу правила 72, в соответствии с которым при заданной процентной ставке r можно определить примерную продолжительность периода Т, в течение которого вложенные деньги удвоятся. Этот период можно определить из выражения:

|

Например, при ставке r = 15% в год вложенные сегодня 1 тыс. руб. удвоятся (почти) через 4,8 года (72/15).

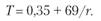

Более точный ответ дает правило 69, которое имеет следующий алгоритм расчета периода удвоения вложенных средств:

|

Таким образом, более точное значение периода, в течение которого вложенные сегодня 1 тыс. руб. деньги удвоятся, равно:

T = 0,35 + 69/15 = 4,95 года.

Это правило позволяет определить процентную ставку, под которую необходимо вложить деньги, чтобы, например, через 4 года вложенные деньги удвоились:

r = (69 - 0,35)/4 = 14,9%.

3.2.