СТАНДАРТЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

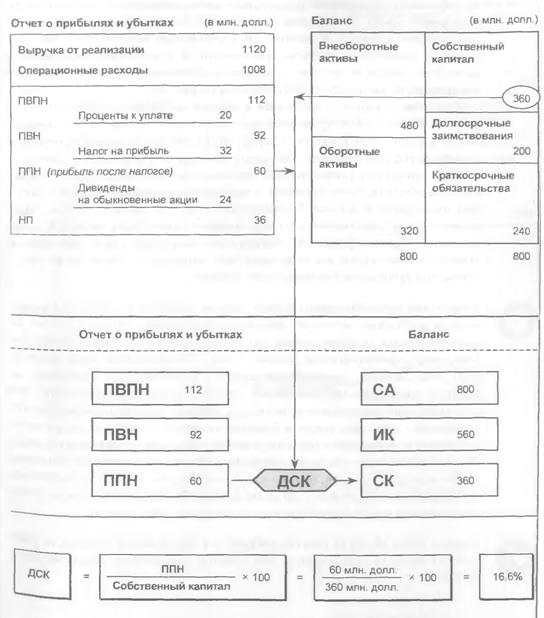

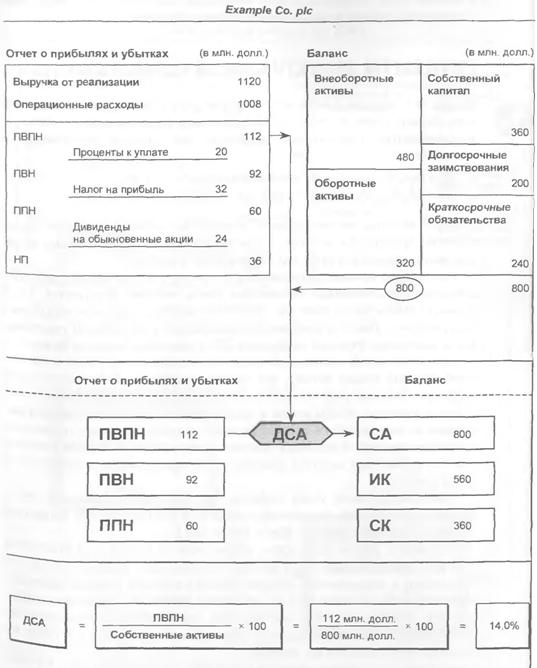

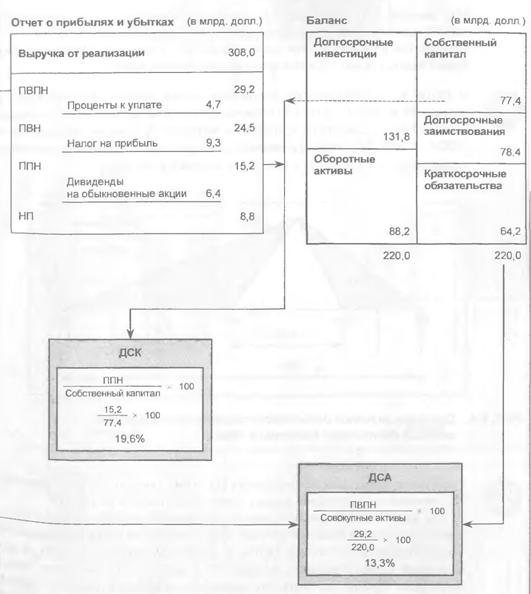

На рис. 6.3 показаны баланс и отчет о прибылях и убытках корпорации US /іЩ Consolidated Company Inc. за 1994 г. Значения рассмотренных выше двух коэффициентов, вычисленные на основе этих отчетов, соответственно равны:

• доходность совокупных активов (капитана) — 13,3%;

• доходность собственного капитала — 19,6%.

Следует помнить, что доходность совокупных активов определяется до выплаты процентов и налогов, а доходность собственного капитала — на основании показателя прибыли после выплаты налогов.

Рассмотрим данные о доходности в том же году некоторых веду щих американских компаний, добившихся очень высоких результатов. Гели провести аналогию со спортом, то на “Олимпийских деловых играх"' рассматриваемого года эти компании в соревновании с остальными участниками из различных отраслей экономики США завоевали "золотые медали”.

При этом нельзя сказать, что указанные компании являются наиболее прибыльными только потому, что они самые крупные. На практике часто наиболее высокие результаты показывают как раз меньшие компании. Однако, конечно, чтобы войти в число лидеров, любой компании независимо от ее размеров и вида деятельности надо, не говоря об очевидной задаче выжить в условиях жесткой конкуренции, в течение нескольких лет добиваться высоких показателей и наращивать масштабы своей деятельности.

Продолжительный успех лидеров, числовым выражением которою являются их средние показатели, становится стандартом для остальных компаний (данной среды. — Прим, научи, ред.).

Как видно, ставки доходности, полученные из показателей отчетности лидеров, действительно очень высоки. Конечно, надо признать, что на эти показатели в значительной степени повлиял высокий уровень инфляции, имевший место в начале 90-х гг., но даже с учетом его доходность собственного капитала в 19,6% (рассчитанная через прибыль после налогов) впечатляет.

Вполне вероятно, что в ближайшие годы добиться столь же высоких результатов будет трудно.Эта точка зрения не является единственной, особенно после появления нового направления исследований в области финансового менеджмента — стоимостного подхода к управлению, сторонники которого предлагают другие измерители общих результатов эффективности управления. — Прим, научи, ред.

Стандарты показателей эффективности управления US Consolidated Company Inc., 1994 г.

Баланс и отчет о прибылях и убытках компании US Consolidated Company Inc. за 1994 г.

Баланс и отчет о прибылях и убытках компании US Consolidated Company Inc. за 1994 г.

Доходность собственного капитала:

анализ отраслевых и географических показателей

Мы заявили, что доходность собственного капитала — это, возможно, самый важный финансовый коэффициент, единственный в своем роде. Именно он во многом определяет стоимость компании. Поэтому очень важно знать, каково значение этого коэффициента в мире.

В США и Великобритании достигнуты очень высокие его значения, а именно 18 и 19%. На рис. 6.4 показаны результаты исследований значений доходности собственного капитала в ведущих британских компаниях в 1992 г. У 50% британских компаний значение этого показателя находится в диапазоне от 13 до 24%, т. е. ± 5% от средней величины.

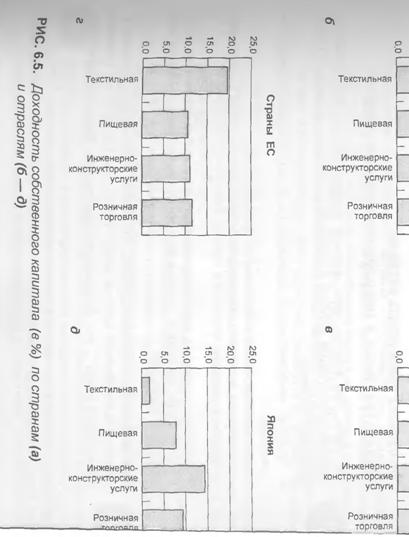

Результаты последних исследований по этому показателю для примерно 200 крупнейших компаний разных стран представлены на рис. 6.5.

Как видно из диаграммы а, между компаниями некоторых стран существует достаточно большой разрыв. Так, у компаний США рассматриваемая доходность составила 19,6%, у компаний Японии — 10%, а для компаний Великобритании и стран ЕС в целом этот показатель лежит посредине. Следует ПОМНИТЬ, ЧТО приведенные цифры ОТНОСЯТСЯ К KOMIia- ниям-лидерам, показывающим лучшие результаты. В среднем к высшей категории относится примерно 15% компаний.

Если разбираться по отраслям экономики, то от страны к стране положение в каждом секторе меняется, т. е. повторяющихся стандартов не существует. Так, в Японии относительно низкие коэффициенты доходности собственного капитала наблюдаются во всех отраслях. Но даже среди них

|

|

есть свои ‘лидер’' — текстильная отрасль, где значение доходности составляет всего 3%. В этой отрасли японской экономики за последние четыре года наблюдалось существенное снижение доходности собственного капитала, что, по-видимому, связано с тем, что повышение курса иены привело к наиболее неблагоприятным результатам для производителей именно в этой отрасли.

На противоположном конце общей совокупности данных находится пищевая промышленность США, показатели доходности собственного капитала в которой очень высоки. Но даже в ней выделяются достижения таких признанных лидеров, как WrigIey, Campbell Soup, Quaker Oats, Procter and Gamble, H J. Heinz, и некоторых других. Это группа компаний с очень известными торговыми марками, что внесло вклад во впечатляющие показатели прибыли.

Интересно отметить, что именно в этой отрасли компании наиболее часто выкупают свои акции. Этот факт заставляет предположить, что в этом случае компании испытывают трудности в отыскании объектов для инвестиций огромных потоков денежных средств, которые не привели бы к размыванию показателей доходности (т. е. снижению прибыли на акцию. — Прим, научи, ред.).

Доходность совокупных активов:

анализ отраслевых и географических показателей

Мы знаем, что вторым очень важным коэффициентом эффективности управления компанией является доходность совокупных активов. Этот коэффициент означает:

• средство, наиболее сильно влияющее на доходность собственного капитала*;

• основной показатель операционной эффективности;

• пропорцию, которую менеджеры по операциям стараются контролировать больше всего.

Знакомство с данными, представленными на рис. 6.6 и 6.7, помогает разобраться, какие показатели лидеров считаются ориентирами и целями для остальных компаний.

Если внимательно проанализировать доходность собственного капитала и доходность совокупных активов, можно понять, как влияет на их значения финансовый рычаг**, или финансовую зависимость. Даже с учетом того.

Связь между этими двумя соотношениями рассматривается в гл. 13.

Под финансовым рычагом (financial leverage) понимают практику привлечения заемного долгосрочного капитала с целью повысить показатели прибыли на акцию. —Прим, научи, pet).

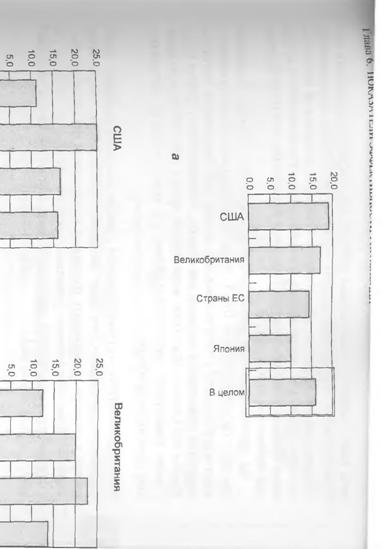

что доходность совокупных активов — это показатель, характеризующиі доходность, рассчитанную до выплаты налогов, его значение постоянна ниже значения доходности собственного капитала, который определяете после выплаты налогов, на 3—6%. Для компаний США и Великобрита нии показатель доходности совокупных активов составляет от 13 до 15°Л На рис. 6.6 показано, что 50% компаний относится к группе, где он со ставляет 15 ± 3%.

Однако, как видно из рис. 6.7, эти результаты в значительной степені превышают аналогичные коэффициенты компаний остальных стран. Гак доходность совокупных активов в японских компаниях равна 7%, а в ком паниях стран ЕС — 9%.

Самые высокие результаты вновь наблюдаются по компаниям пище вой отрасли США. Для Великобритании характерно равномерное распре деление высоких значений по отраслям. А значения коэффициентов ; компаний Японии мы можем справедливо считать очень низкими по всеі\ отраслям.

| |||

| |||

На основании приведенных данных можно утверждать, что нормальна; западная компания в настоящее время (в середине 90-х гг.

— Прим, научи ред.) должна ориентироваться на показатель доходности совокупны) активов 12—14%. Это очень сложная задача, и величина данного ориен тира, возможно, снизится в ближайшие годы.

| ||||

|  | |||

США Великобритания

Доходность совокупных активов (в %) по странам (а) и отраслям (6 — д)