Составляющие доходности совокупных активов

Как было уже сказано, доходность совокупных активов является основным инструментом, при помощи которого менеджеры измеряют повседневное состояние “здоровья” компании и принимают меры к тому, чтобы оно было нормальным.

Ориентируясь на него, в бизнесе принимают все значимые решения. Однако коэффициент доходности совокупных активов только цель, которую необходимо достичь. Чтобы он был значим для принятия решений, целесообразно представить его в виде составляющих. Это можно сделать в два этапа. На первом этапе рассматриваемый коэффициент разбивается на два вспомогательных (рис. 6.8), а затем каждый из них разбирается на более мелкие детали.На первом этапе, как было сказано, мы получаем два промежуточных ко- Spj т эффициента:

• рентабельность реализации, или норму прибыли (margin on sales ot profit margin)·,

• оборачиваемость совокупных активов (asset turn)*.

Доходность совокупных активов определяется как частное от деление прибыли до выплаты процентов и налогов на совокупные активы. Введем показатель выручки от реализации и свяжем его с прибылью и совокупными активами, что позволит иметь не один, а два коэффициента. Мы получим коэффициенты, определяемые как отношение:

а) прибыли до выплаты процентов и налогов к выручке от реализации или рентабельность реализации (profit margin);

б) выручки от реализации к совокупным активам (оборачиваемость сово купных активов).

Автор использует необычное написание названий данных коэффициентов, в частности оборачивае мость, которую называют asset turnover. — Прим, научи, ред.

| Математически несложно доказать, что произведение двух указанных коэффициентов даст в результате значение доходности совокупных активов. Поскольку первый этап очень важен, повторим процесс разбиения первичного коэффициента на два промежуточных еще раз, теперь в математически более строгом виде:

|

Мы вывели два очень важных коэффициента, а именно: “рентабельность реализации (норма прибыли)” и “оборачиваемость совокупных активов".

Первый показывает прибыль как долю выручки от реализации продукции и часто называется коэффициентом рентабельности реализации. Это хорошо известный показатель, часто используемый для анализа прибыльно- сти компании .Второй коэффициент фиксирует соцокупные доходы (выручку) компании по отношению ко всем се активам. Специалисты этим показателем для характеристики деятельности компании пользуются реже. Однако, как видно из приведенной формулы, это такой же важный множитель, как и первый, так как от его значения в той же степени зависит величина доходности совокупных активов.

Важность представленной зависимости трудно переоценить. Подчеркнем еще раз ту логику, на которой мы строим наш выбор:

• доходность собственного капитала — это самый важный регулятор стоимости компании;

• доходность совокупных активов — это самый важный регулятор величины доходности собственного капитала.

Обратите внимание, что “выручка от реализации’’ в знаменателе первого множителя и числителе второго при умножении сокращаюгся.

Используют несколько показателей рентабельности реализации в зависимости от формы расчета прибыли: валовая рентабельность реализации (валовая прибыль к выручке): текущая рентабельность реализации, или норма текущей прибыли (прибыль от текущих операций к выручке); чистая рентабельность реализации, или норма чистой прибыли (чистая прибыль к выручке). — Пріш научи, ред

|

Показатели, при помощи которых в первую очередь можно влиять на величину доходности совокупных активов:

• рентабельность реализации (норма прибыли);

• оборачиваемость совокупных активов.

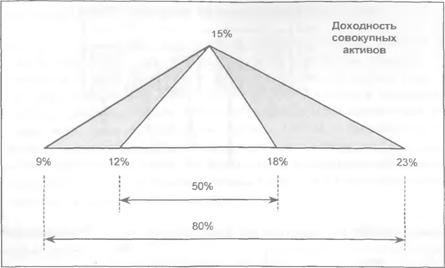

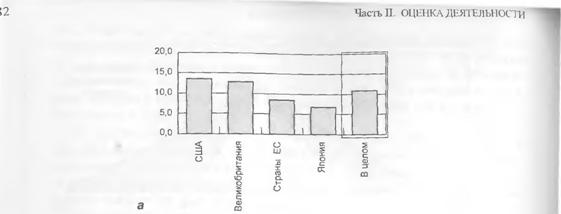

Как мы видели, средняя доходность совокупных активов компаний из самых разных отраслей бизнеса имеет тенденцию укладываться во все более узкий диапазон.

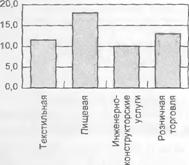

В настоящее время это примерно 12,5 ± 2,0%. Однако промежуточные соотношения, которые определяют конечный результат, варьируют гораздо динамичнее, с большим размахом (что зависит во многом от отрасли).На рис. 6.9 показаны типичные цифры для компаний, имеющих разный профиль деятельности.

Пример А

Представлены показатели, характерные для компании, занимающейся дистрибьюторской деятельностью, т. е. достаточно низкая рентабельность реализации (5 — 7%), но высокая оборачиваемость совокупных активов (приблизительно 2 раза).

Пример Б

Показан противоположный случай. Высокая рентабельность реализации и низкая оборачиваемость совокупных активов характерны для компаний, для которых требуется большой основной капитал. Так, в телекоммуникационных компаниях рентабельность реализации составляет около 25%. Однако в этой отрасли приходится вкладывать большие инвестиции в основной капитал, что при низкой оборачиваемости совокупных активов означает, что только при высокой рентабельности реализации можно обеспечить приемлемую доходность совокупных активов.

Пример В

В этом примере показан промежуточный вариант со средними показателями: рентабельность реализации — около 10%, а оборачиваемость совокупных активов — около единицы. Это деловой профиль достаточно большого числа средних компаний. Здесь часто состояние между успехом и прозябанием определяют 2% в рентабельности реализации и небольшой прирост в оборачиваемости совокупных активов.

Пример А

У компании относительно низкая рентабельность реализации и высокая оборачиваемость совокупных активов.

У компании относительно низкая рентабельность реализации и высокая оборачиваемость совокупных активов.

Такое соотношение рассматриваемых показателей может быть у компании, занимающейся д и стр и б ьюторско й деятельностью

Пример Б

У компании очень высокая рентабельность реализации и низкая оборачиваемость совокупных активов.

Такие компании имеют обычно очень большой основной капитал. Такой деловой профиль характерен для телекоммуникационной отрасли

Пример В

У компании средние значения рентабельности реализации и оборачиваемости совокупных активов.

Это профиль многих

производственных

компаний