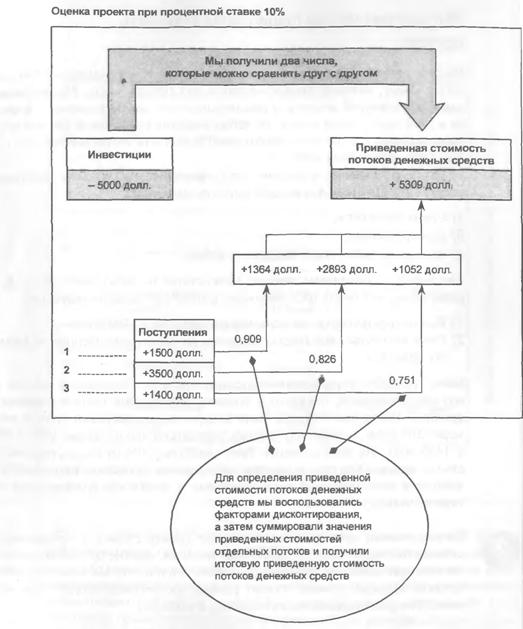

Средневзвешенные затраты на капитал

Последовательность вычисления средневзвешенных затрат на капитал показана на рис. 17.8.

• Устанавливается каждый источник финансирования и соответствующие ему затраты на капитал (cost of capital).

Некоторые затраты, такие, как проценты по займам, уменьшают налогооблагаемую прибыль, другие — нет. Поэтому целесообразно выразить затраты после выплаты налогов. Например, если процентная ставка по займу равна 10%, а ставка налогообложения прибыли компании — 25%, то затраты на заемный капитал, приведенные к посленалоговой базе, составляют 8%.• Для каждого источника финансирования вычисляется его вес, т. е. его доля в общей сумме (в процентах). Так, если весь капитал составляет 200 тыс. долл., а заем равен 50 тыс., то вес этого займа в общем финансировании составляет 25%.

| Капитал (в тыс. долл.)

|

При определении правильных весов источников финансирования возникает проблема.

У менеджеров есть выбор: взять ли для итоговых расчетов значения весов в соответствии с балансом или в соответствии с рыночной стоимостью каждого вида капитала. В последнем случае необходимо “взвесить" различные виды капитала по их текущей рыночной стоимости. Это особенно важно в отношении акционерного капитала, рыночная стоимость которого обычно выше балансовой

Там, где это возможно, целесообразно пользоваться удельными весами, рассчитанными из рыночных стоимостей, однако в данном случае для простоты демонстрации работоспособности метода были применены балансовые значения

F1HC. 17.8. Средневзвешенные затраты на капитал (СВЗК)

• Чтобы получить взвешенные затраты на капитал, необходимо затраты на каждый источник финансирования умножить на его удельный вес. Общая сумма всех взвешенных компонентов и даст средневзвешенные затраты на капитал (СВЗК) (weighted average cost of capital, WACCf.

Обратите внимание на важное примечание на рис. 17.8, позволяющее получать правильный вес каждого источника, без чего значение средневзвешенных затрат на капитал не будет точным.