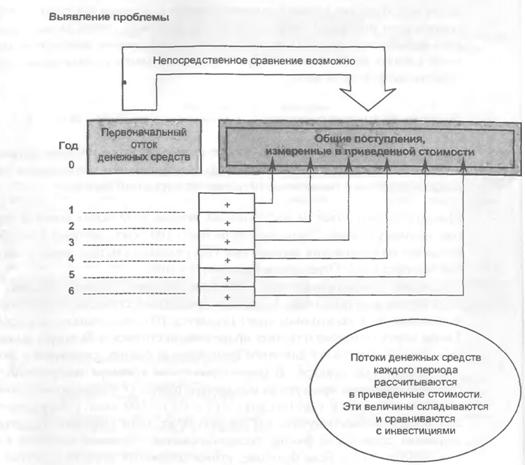

Совокупная приведенная стоимость

На рис. 17.5 выполнены три операции:

• выбрана ставка дисконтирования в 9,64%;

• дисконтированы потоки денежных средств за будущие четыре года;

• определена стоимость завершающего потока в четвертом году и затем дисконтирована к моменту 0.

На этом этапе у читателя вполне справедливо могут возникнуть три вопроса:

• Почему для оценки используются именно четыре года, а не какой-то другой период?

• Как мы оцениваем стоимость завершающего потока в конце любого периода прогнозирования, каким бы он ни был избран?

• Почему в данном случае выбрана ставка дисконтирования в 9,64%?

В свое время мы подробно ответим на эти действительно важные вопросы.

| ||||||

| ||||||

| ||||||

|

Стоимость завершающего потока денежных средств

Может быть, это самый важный аспект всей процедуры.

Существует несколько подходов и формул, которые используются для определения стоимости завершающего потока" (terminal value), однако при рассмотрении нашего упрощенного примера будем исходить из допущения, что рыночная стоимость компании будет равна десятикратной прибыли от основной деятельности после выплаты налогов (на конец четвертого года.

— Прим, научн. ред.), т. е.ПОДПН (за четвертый год) 1098 долл.

стоимость в конце четвертого года 10980 долл. (ПОДПН х 10).

Это цена, по которой можно продать компанию в конце четвертого года. Поэтому можно трактовать эту величину как еще один приток денежных средств, который поступит в четвертом году. Применив ставку дисконтирования в 9,64%, получим его приведенную стоимость в 7598 долл.

Совокупная величина приведенной стоимости теперь может быть представлена в следующем виде:

за первые четыре года 550 долл,

за все остальное время (после 4 лет) 7598 долл, всего 8148 долл.

Таким образом, в оценке основной деятельности компании мы пришли к сумме стоимости в 8148 долл. В свое время мы переведем эту цифру в добавленную стоимость акционерного капитала (см. рис. 17.7).

Интерпретация приведенной стоимости

Ранее на примере было показано, каким образом можно оценить стоимость компании на основании ограниченного числа ведущих факторов стоимости (value drivers):

| e |

l) темпа роста;

2) рентабельности реализации;

3) ставки налогообложения прибыли (в процентах);

4) инвестиции в новые внеоборотные активы;

5) инвестиции в оборотный капитал;

6) ставки дисконтирования.

Стоимость завершающего потока денежных средств — условное понятие, означающее весь совокупный поток денежных средств, который компания получит за горизонтом прогнозирования. Так как поток будет находиться “за горизонтом”, т. е. за пределами периода прогнозирования по отдельным годам, его невозможно рассчитать на годовой основе. Поэтому в расчетах применяются допущения, отражающие стратегическую позицию компании к моменту окончания периода прогнозирования, из которой и следует метод оценки совокупного завершающего потока. — Прим, научи, ред.

|

Обратите внимание, что среди этих ведущих факторов нет ни имеющихся и используемых активов, ни соответствующего им капитала акционеров.

Стоимость оценивается исключительно на основе будущей доходности запланированных операций, налоговой политики властей, а также инвестиций, которые необходимы для обеспечения указанных операций.Хотя мы не пользовались в указанных вычислениях никакими цифрами из баланса, интересно знать зависимости между полученными нами результатами и соответствующими инвестициями в бизнес.

Если окажется, что определенная новая стоимость больше инвестиций, показанных в балансе, то можно говорить о приращении стоимости. Другими словами, сегодняшний бизнес, если его измерить мерками будущих показателей, показывает, что в этом случае вложенные инвестиции использованы эффективно. Если же полученная цифра меньше балансовых показателей, то произошла потеря стоимости.

На рис. 17.6 представлены результаты указанного сравнения для компании SVA Sample Company Inc.:

функционирующие активы и соответствующий им капитал 6750 долл, стоимость, получаемая в ходе основной деятельности 8148 долл,

приращение 1398долл.

Разница является показателям мастерства менеджеров по управлению компанией. Она в численном виде показывает их умение планировать, принимать правильные решения и реализовать их.

Как видно, рассмотренный подход является не только мощным инструментом для обеспечения обоснованности принимаемых решений, но может применяться и для оценки работы менеджеров и обоснования размеров их вознаграждения.