Русские опционы

где

называются «русскими опционами», или look-back .

называются «русскими опционами», или look-back .

Они относятся к классу опционов продавца с последействием и дисконтированием.

|

Будем считать, что (Ь, 5')-рынок имеет стандартный вид:

и

и

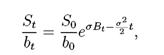

В этом случае

|

т.е. относительно исходной вероятностной меры P процесс

|

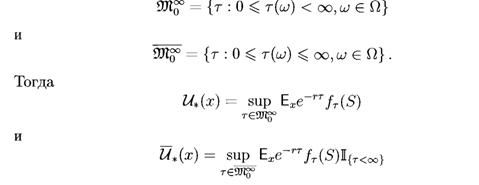

не является мартингалом. Обозначим через Ex математическое ожидание относительно такой вероятностной меры Px, что dSt имеет вид (54), причем S0 = х. Обозначим через Ш1^° и 9Ло° классы моментов остановки т таких, что

обозначают оптимальные стоимости опциона в предположении, что покупатель может выбирать моменты его погашения в классах SOtg0 и SDtg0 (в последнем случае допускается, при τ = оо, возможность непредъявления

опциона к погашению). Соответственно моменты т, на которых достигаются эти верхние грани (если таковые существуют, т.е. тогда вместо sup можно писать max), являются оптимальными моментами остановки.

Чтобы найти эти оптимальные моменты введем, как и в первом пункте этого параграфа, мартингальную вероятностную меру Pt, т.е. такую меру, относительно которой процесс Bt = Bt — at является броуновским движением. Соответствующие математические ожидания будем обозначать E и тогда для любой измеримой функции F

|

| |||

| |||

|

таков, что Ρ(τ < то) = 1 и является, оптимальным как в классе Mg0, так и в классе Mg0.

Прежде чем дать набросок доказательства, подчеркнем практическую важность этой теоремы.

При а = 0, вычислив порог по формуле (68), мы немедленно определим стоимость соответствующего опциона из формул (66),(67) и оптимальный момент погашения.

|

| ||||||

| ||||||

| ||||||

|