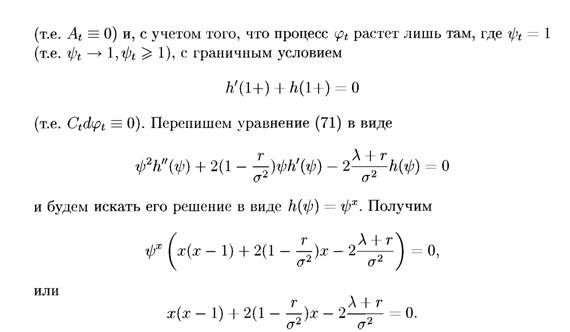

А Приложение

А. 1 Основные понятия теории интеграла Лебега по (вероятностной) мере

Цель этого пункта - изложить основные сведения теории интеграла Лебега, Элементы этой теории излагаются (в той или иной степени общности) в курсе математического анализа, но поскольку в теории вероятностей и в этом курсе ряд основополагающих фактов этой теории используется весьма часто, здесь кратко повторяется также и весь процесс построения теории интеграла Лебега.

Определение А.1. Система множеств Л называется полукольцом, если

|

|

Оказывается, что множество всех измеримых по Лебегу подмножеств E образует σ-алгебру, которую мы будем обозначать через М. Для множеств, входящих в M определим μ = μ*, тем самым задав некоторую функцию множеств на Л4, которая оказывается σ-аддитивной мерой и называется мерой Лебега, Заметим, что определение измеримых по Лебегу множеств зависит от начальных данных — полукольца и меры на нем. Если взять полукольцо брусьев, являющихся подмножествами фиксированного куба, с мерой на нем, определенной выше, то построенная мера Лебега будет называться классической, в отличие от общей, абстрактной, Борелевской мерой называется мера, определенная на боре- левских множествах, со значениями, равными значениям классической меры Лебега на них. Классическая мера Лебега может быть определена и на подмножествах Era, а не Е, для чего достаточно представить Е™,

|

ством.

Если дополнительно предполагается, что μ(Χ) = 1, то измеримое пространство называется также вероятностным пространством, мера μ — вероятностной мерой, или вероятностью, и в теории вероятностей ее принято обозначать через Р, σ-алгебра Ai обозначается через T, множество X — через Ω.Если какое-либо свойство выполнено всюду, кроме, быть может, множества нулевой меры (вероятности), то говорят, что свойство имеет место почти всюду (почти наверное).

|

Определение А.11. Пусть (Χ,Αί,μ) — измеримое пространство, А є Ai, о функция f(x) задана на А и принимает либо действительные значения, либо +оо, —сю. Тогда J (х) называется измеримой, если при каждом сеК выполняется соотношение

В теории вероятностей аналогичное определение приводит к измеримым случайным величинам.

Предположим, ЧТО {fn(x)}^=i И /(+) — измеримые и конечные на измеримом пространстве (Χ,Μ,μ) функции.

Определение А. 12. Говорят, что последовательность fn(x) ==> f(x) на X при п —> сю (сходится по мере на X), если для любого ε > О

выполняется, соотношение

|

Для вероятностного пространства это — определение сходимости по вероятности. Из сходимости почти всюду на множестве конечной меры следует сходимость по мере (соответственно из сходимости почти наверное следует сходимость по вероятности).

Функция h называется простой, если она измерима на измеримом пространстве и принимает лишь конечное число значений, причем любое ненулевое значение принимается на множестве конечной меры. Тогда интеграл Лебега Jx h{x)dy от нее определяется как сумма попарных произведений всех ненулевых значений этой функции на меры тех множеств, на которых функция принимает соответствующие значения.

Для произвольной измеримой неотрицательной функции на множестве EgM обозначим

|

Qf = { неотрицательные простые функции h(x) на E :

|

Тогда интегралом Лебега от произвольной неотрицательной измеримой функции на E называется

(здесь допускается и бесконечное значение), Если так определенный интеграл конечен, то говорят, что / Є L(E) (функция /{./·) измерима по Лебегу, или суммируема, на множестве E.)

|

Теперь для произвольной измеримой функции f(x) на E GM определим две функции

и будем говорить, что f(x) измерима по Лебегу на множестве E, если обе функции /+(ж) и f~(x) измеримы по Лебегу на множестве Е.

Приэтом

|

Для вероятностного пространства вместо понятия интеграла говорят о математическом ожидании и используют обозначение E (F) (так как случайные величины в теории вероятностей принято обозначать заглавными буквами).

Основными теоремами об интегралах Лебега, используемыми в этом курсе, являются следующие.

|

Теорема А Л (теорема Лебега). Пусть мера μ полна, a {fn(x)}?f=i — такая последовательность измеримых на E функций, что существует функция F G L(E), для которой \fn(x)\ ^ F(x) при всех п и х G Е, и fn(x) —> f(x) при п —> оо почти всюду на множестве Е. Тогда функция f(x) измерима по Лебегу на множестве E и

Теорема А.2 (лемма Фату). Если мера μ полна, a {fn(x)}^=i ~ последовательность измеримых на E неотрицательных функций, то

|

Прежде чем формулировать следующую теорему, дополним данное ранее определение прямого произведения мер, а именно, считаем, что прямым произведением двух мер Лебега (абстрактных) из двух измеримых пространств (Χι, Mι,μι) и (X2, -M2, //2) будет продолжение μ ранее определенного произведения μιΧμ2ο полукольца, являющегося прямым произведением соответствующих полуколец, на лебеговскую σ-алгебру, которую будем обозначать через M.. Через Е(х) будем обозначать сечения множества Е:

|

Теорема А.З (теорема Фубини). Пусть меры μι и μ2 полны, множество E измеримо относительно только что определенной σ-алгебры М.

и функция f(x,y) измерима по Лебегу на множестве Е. Тогда для почти всех относительно меры μι значений х E Xi функция f(x,y) у2-измерима, функция |

измерима по Лебегу (суммируема) на Xi и

|

Аналогичные утверждения справедливы для другого повторного интеграла.

Наконец, упомянем о пространстве Lp(X), определенном для I ^ р < сю, и измеримого пространства (Χ,Αί,μ), состоящем из измеримых функций / таких, что интеграл Jx \f(x)\pdy конечен. При этом две функции, совпадающие μ-почти всюду на X, отождествляются как элементы пространства Lp(X). Норма в этом пространстве задается равенством

|

оно полное, т.е. из фундаментальности последовательности в этом пространстве следует ее сходимость. Отметим также, что из сходимости почти всюду на X следует сходимость в смысле Lp(X) в случае конечности меры μ(Χ).

А.2 Некоторые сведения из теории вероятностей

Пусть — вероятностное пространство. Элементы σ-алгебры

T называются событиями, индикаторная функция события — это функция IЦ, задаваемая на Ω следующим образом:

|

Лемма А.1 (Бореля - Кантелли). Если {А} _ последовательность событий,то из сходимости ряда

|

следует, что вероятность сходимости ряда

|

равна одному.

Определение А. 13. Пусть X — измеримая по Лебегу случайная величина на вероятностном пространстве (Ω,Χ,Ρ), £ — σ-алгебра, являющаяся подалгеброй Tт.е. T D £. Тогда условным математическим ожиданием случайной величины X относительно £ называется любая £-измеримая по Лебегу случайная величина Υ, которая для всех А є £ удовлетворяет равенству

|

Условное математическое ожидание Y обозначается через E (.V £). Среди свойств условных математических ожиданий отметим следующие:

|

2. (Неравенство Иенсена) Предположим, что φ — действительная выпуклая функция на всей действительной оси, а X(и) — измеримая по Лебегу случайная величина такая, что φ(Χ(ω)) — также измеримая по Лебегу случайная величина. Тогда

почти наверное.

3. Пусть X — измеримая по Лебегу случайная величина, a E — σ- подалгебра T. Тогда X = E (Х| £) почти наверное тогда и только тогда, когда X является измеримой случайной величиной относительно алгебры Е.

4.

|

Пусть V и £ — σ-подалгебры T такие, что V C £ C T. Тогда для любой измеримой по Лебегу случайной величины X почти наверное выполнено соотношение

Заметим также, что для тривиальной σ-алгебры V = {Ω, 0} условное математическое ожидание совпадает с обычным: E (Х| £) = E (X).

Далее широко используются понятия дисперсии У (X) = E (X2) — (E(X))2 и ковариации eov(X,F) = E ((X - E (Х))(Г - E (F))).

|

Со случайным вектором X = (X1,..., ХДТ связаны понятия его вектора среднего).ма їе.ма ї нчоекого ожидания) E (X) = (Е (Xi) ,... , E (Xd), ковариационной матрицы

где σ: ί = Cov(XijXj), плотности распределения fix\...., Xd), т.е. такой функции, что для любого измеримого множества A C IRd выполнено соотношение

|

где μ — d-мерная мера Лебега.

| Определение А Л 4. Говорят, что случайный вектор X = (Χλ Хи)Т распределен по многомерному нормальному закону со сред-

|